Состояние общей проблемы обоснования и развития мебельного рынка, определение задач

Целевая направленность развития предприятия на региональном

Тенденции развития Российского и регионального рынка мебели

Общая характеристика потребительского спроса и прогноз развития

Особенности рынка мебельной продукции ЮФО, анализ конку

Основные направления совершенствования управления развитием сети мебельных салонов

Обоснование выбора приоритетов расширения сети

Предложения по совершенствованию оргструктуры управления

Предложения по совершенствованию современной

Навигация

Особенности рынка мебельной продукции ЮФО, анализ конку

Управление развитием сетевой торговли на примере мебельных салонов ООО "Дубль-дон"

99908

знаков

13

таблиц

16

изображений

2.3 Особенности рынка мебельной продукции ЮФО, анализ конку

рентной среды и ресурсов предприятия

Необходимо отметить, что оценки тенденций спроса на мебель, даваемые столичными экспертами, несколько отличаются от данных исследований, проводимых в удаленных от столицы российских регионах, в частности Южном федеральном округе (ЮФО). Хотя основные тенденции здесь прослеживаются те же, но акценты в них все же различны (можно сказать - идут с запозданием).

Прежде всего, следует выделить крайнюю неравномерность потребления мебели по географическому фактору, в зависимости от которого среднедушевое потребление мебели в Федеральных округах России отличается больше, чем на порядок (табл. 6).

Таблица 6

Среднедушевое потребление мебели в Федеральных округах России

| Федеральный округ | Потребление мебели на сумму, долл. |

| Российская Федерация | 16,9 |

| Центральный | 14,7 |

| Северо-Западный | 25,4 |

| Южный | 8,5 |

| Приволжский | 4,7 |

| Уральский | 21,5 |

| Сибирский | 9,3 |

| Дальневосточный | 15,2 |

Неравномерный спрос на мебельную продукцию, вызванный в значительной степени крайней неравномерностью среднедушевых доходов населения в российских регионах (поляризации доходов по коэффициенту децильности, определяемом как соотношение доходов между 10%-ными группами населения с наиболее высокими и низкими доходами, по некоторым данным [12,] достигает величины 40, что почти на порядок превышает критический порог, принятый в экономически развитых странах), диктует показатели сегментации мебельного рынка по Федеральным округам России (табл. 7).

Таблица 7

Сегментация мебельного рынка по Федеральным округах России

| Федеральный округ | Доля рынка | |

| 2004 г. | 2005 г. | |

| Российская Федерация | 100,0 | 100,0 |

| Центральный | 51,6 | 50,5 |

| Северо-Западный | 12,3 | 12,8 |

| Южный | 8,2 | 8,4 |

| Приволжский | 16,6 | 14,2 |

| Уральский | 7,2 | 8,2 |

| Сибирский | 2,9 | 4,2 |

| Дальневосточный | 1,2 | 1,7 |

Как видно из данных таблицы 7, на долю ЮФО приходится 8,4% мебельного рынка страны, что в денежном выражении составляет примерно 7,5 млрд. рублей.

По нашим предварительным расчетам в настоящее время емкость мебельного рынка г. Ростова-на-Дону составляет порядка 820 млн. руб.

Материалы исследования основных факторов, оказывающих влияние на предпочтения ростовских клиентов при покупке мебели, проведенного маркетологами нашей компании в 2006 году, свидетельствуют о следующих особенностях регионального мебельного рынка.

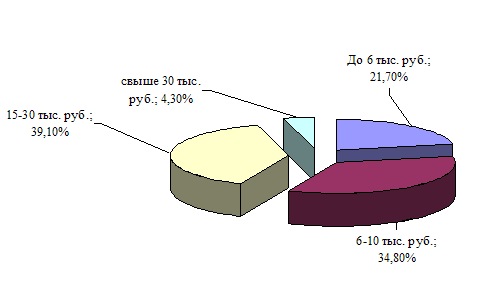

1. Почти 75% наших клиентов имели среднедушевой доход от 6 до 30 тыс. руб. (рис. 8), что свидетельствует о необходимости развития дешевого и среднеценового сегмента мебели в регионе.

Рисунок 8 - Распределение покупателей мебели по уровню доходов

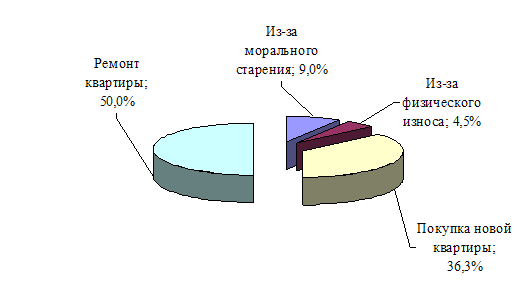

2. Подавляющая часть покупателей (86,3%) в числе причин покупки мебели называли ремонт квартиры и покупку новой квартиры (рис. 9), указывая тем самым на необходимость постоянного мониторинга рынка недвижимости в регионе.

Рисунок 9 - Причина покупки новой мебели

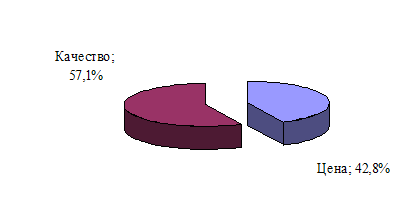

3. В числе главных факторов, влияющих на покупку мебели, называлась качество и цена, причем оказалось, что качество значительно превалирует над ценой (рис. 10) и тем самым подтверждает факт смещения спроса в сторону неценовой конкуренции.

Рисунок 10 - Основные факторы, определяющие покупку мебели

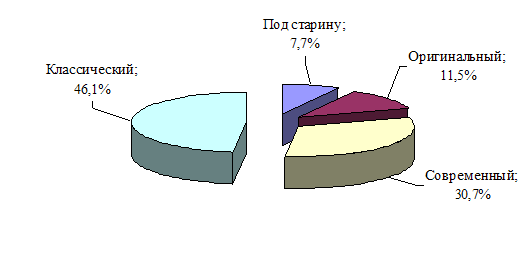

4. Более 75% респондентов готовы были отдать предпочтение классическому и современному стилю мебели (рис. 11), что несколько отличается от предпочтений, например, московских клиентов.

Рисунок 11 - Предпочтения в стиле мебели

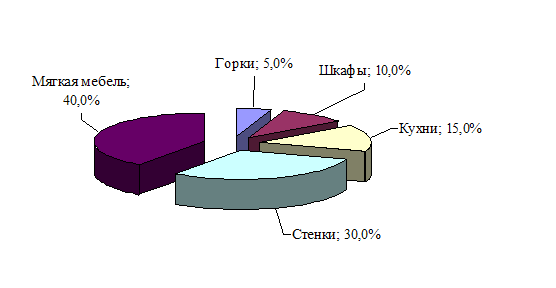

5. Наиболее востребованными видами мебели оказались: мягкая мебель, стенки и кухни (рис. 12), что несколько расходится с основной тенденцией развития мебельного рынка страны, которая, в частности, свидетельствует о росте доли рынка корпусной мебели и снижении популярности мягкой мебели в качестве спального места.

Рисунок 12 - Наиболее востребованные виды домашней мебели

К особенностям регионального мебельного рынка следует отнести слабое развитие оптово-розничных товаропроводящих путей. Здесь наблюдается острая нехватка современных оптово-распределительных структур, работающих по схеме «все сразу», так как такая организация требует больших капиталовложений и увеличивает расходную часть бюджета местных торговых предприятий. Работа через сеть независимых дилеров также имеет свои существенные недостатки, которые можно уменьшить только путем установления долговременных партнерских отношений, подкрепленных строгим выполнением взятых на себя обязательств с обеих сторон.

ООО «Дубль-Дон» является одним из тех предприятий, которые пытаются решить проблему обеспечения системности, широкого ассортимента мебели по стилю и качеству, создания запаса мебели в разных ценовых категориях и устранения множества посреднических наценок. Однако для её приемлемого разрешения еще предстоит решить ряд важнейших задач, которые можно сгруппировать на две альтернативные группы - «сделать или купить», т.е. продолжать заниматься созданием сети фирменных салонов или более широко воспользоваться услугами дилеров, агентов и комиссионеров.

Другой проблемой является постоянное усиление конкуренции со стороны не только отечественных, но и крупных иностранных компаний, которые все чаще часть своего производства мебели и распределительной сети переносят в наш регион.

С учетом отмеченных особенностей потребительского поведения на региональном мебельном рынке, определим место нашего предприятия в структуре местного рынка и возможные перспективы ее изменения. Для этого воспользуемся основными положениями теории Майкла Портера [17], согласно которой позицию фирмы в отрасли определяет конкурентное преимущество, выраженное обычно двумя, регулируемыми фирмой факторами - более низкими издержками производства и обращения и дифференциацией товаров, т.е. способностью обеспечивать покупателя товарами, обладающими особыми потребительскими свойствами и качеством послепродажного обслуживания [24, с.114].

Суть конкуренции по Портеру можно выразить посредством анализа воздействия пяти конкурентных сил, определяющих место фирмы в структуре рынка. Степень воздействия можно ранжировать по пятибалльной системе, где 5 баллов - это самое сильное воздействие, 1 балл - самое слабое. Обобщенные результаты такого анализа приведены в таблице 8.

Таблица 8

Степень воздействия конкурентных сил на ООО «Дубль-Дон»

| Силы, определяющие конкуренцию в отрасли | Баллы |

| Угроза появления новых (потенциальных) конкурентов | 5 |

| Соперничество между имеющимися конкурентами | 4 |

| Угроза появления товаров и услуг-заменителей | 3 |

| Способность поставщиков торговаться | 2 |

| Способность покупателей торговаться | 1 |

Результаты анализа показывают, что самым уязвимым местом ООО «Дубль-Дон» является угроза появления новых конкурентов. Наиболее серьезным конкурентом на ростовском мебельном рынке кроме «Шатуры» может в ближайшее время стать крупный шведский концерн «IKEA». Его основным преимуществом является целевая направленность к любым пожеланиям покупателя, который хочет сам планировать мебель «под свои потребности». Мебель «IKEA» отличают относительно невысокие цены, высокое качество, оригинальный дизайн и возможность приобретения в одном магазине вместе с мебелью так называемых сопутствующих товаров для дома. В ближайшие годы концерн «IKEA» намерен построить в г. Аксае, находящимся рядом с г. Ростовом, крупный торгово-выставочный центр мебели, который может «забрать» значительную часть нашей целевой аудитории.

Помимо указанных наиболее мощных потенциальных конкурентов существует целый ряд мелких, но достаточно мобильных конкурирующих фирм из 75 мебельных салонов в городе. Среди них в первую очередь надо назвать такие салоны и центры как: «От А до Я», «Фея», «Диваны ТУИ», «Лагуна».

На основе информации, полученной при личной беседе с клиентами указанных салонов и собственного наблюдения, маркетологами нашей фирмы был проведен позиционный анализ по десятибалльной шкале, который помогает уточнить место, занимаемое ООО «Дубль-Дон» на ростовском рынке мебели (табл. 9).

Таблица 9

Позиционный анализ основных конкурентов ООО «Дубль-Дон»

| Позиции | Оценка каждой позиции в баллах | ||||

| Дубль-Дон | ОтА до Я | Фея | Диваны ТУТ | Лагуна | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Первое впечатление | 5 | 9 | 5 | 5 | 8 |

| Внутренний дизайн | 8 | 6 | 7 | 6 | 7 |

| Наружный дизайн | 5 | 7 | 5 | 8 | 8 |

| Местоположение | 6 | 9 | 7 | 8 | 6 |

| Наличие автостоянки | 5 | 8 | 6 | 5 | 7 |

| Рекламные указатели | 7 | 1 | 7 | 7 | 7 |

| Рекламная продукция | 7 | 2 | 7 | 1 | 7 |

| Ассортимент | 9 | 9 | 8 | 8 | 8 |

| Уровень цен | 8 | 5 | 7 | 4 | 6 |

| Качество работы продавцов | 6 | 6 | 6 | 8 | 7 |

| Условия и сроки поставок | 8 | 8 | 5 | 6 | 8 |

| Отличительные особенности | 7 | 9 | 2 | 9 | 6 |

| ИТОГО | 80 | 79 | 72 | 75 | 85 |

Данный анализ не выявил явного лидера на рассматриваемом мебельном рынке, но он установил, что ООО «Дубль-Дон» удерживает лидерство по таким позициям, как: внутренний дизайн, ассортимент, уровень цен, условия и сроки поставок, опосредуемых гибкой системой скидок в зависимости от сезонных факторов, а также категорий потребителей.

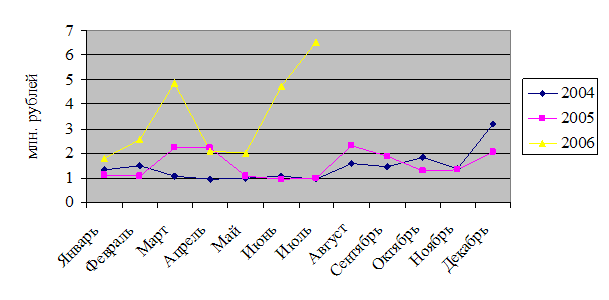

При такой политике сбыта реализация стратегии расширения сети мебельных салонов в городе дает значительный рост (в 3...5 раз) товарооборота фирмы в 2006 году (рис. 11), что позволяет ей занимать около 10% емкости ростовского мебельного рынка.

Рисунок 11 - Динамика продаж мебели ООО

«Дубль-Дон в 2004-2006 гг.

Анализ внутренней среды. Для уточнения конкурентных позиций ООО «Дубль-Дон» был проведен стратегический анализ внутренней среды, результаты которого приведены в таблице 10.

Таблица 10

Анализ внутренней среды ООО «Дубль-Дон»

| № | Наименование позиции | Качественная оценка позиций | ||

| S | N | W | ||

| Сильная | Нейтральная | Слабая | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Стратегия организации | XXX | ||

| 2 | Бизнес-стратегия в целом, в том числе | XXX | ||

| 3 | Оргструктура | XXX | ||

| 4 | Общее финансовое состояние, в т.ч. | XXX | ||

| 4.1 | Состояние текущего баланса | XXX | ||

| 4.2 | Уровень бухучета | XXX | ||

| 4.3 | Структура финансов | XXX | ||

| 4.4 | Доступность инвестиционных ресурсов | XXX | ||

| 4.5 | Уровень финансового менеджмента | XXX | ||

Продолжение таблицы 10

| 1 | 2 | 3 | 4 | 5 |

| 5 | Конкурентоспособность мебели в т.ч. | XXX | ||

| 5.1 | Кухни «Атлас- Люкс» | XXX | ||

| 5.2 | Система КЕНТ | XXX | ||

| 5.3 | Система XXI ВЕК | XXX | ||

| 5.4 | Система БОРИС | XXX | ||

| 5.5 | Система СИРИУС | XXX | ||

| 5.6 | Система КЕ5ЕТ | XXX | ||

| 5.7 | Система МАЛГОСЯ | XXX | ||

| 5.8 | Шкафы | XXX | ||

| 5.9 | Спальни | XXX | ||

| 5.10 | Мягкая мебель | XXX | ||

| 6 | Структура затрат в целом | XXX | ||

| 7 | Система реализации продукции в целом | XXX | ||

| 8 | Информационные технологии | XXX | ||

| 9 | Уровень инноваций | XXX | ||

| 10 | Способность к лидерству в продажах | XXX | ||

| И | Уровень организации работы фирмы | XXX | ||

| 12 | Уровень развития маркетинга | XXX | ||

| 13 | Потенциал менеджмента | XXX | ||

| 14 | Знание клиентами торговой марки | XXX | ||

| 15 | Репутация на рынке | XXX | ||

| 16 | Отношения с органами местной власти | XXX | ||

| 17 | Отношения со смежниками | XXX | ||

| 18 | Послепродажное обслуживание | XXX | ||

| 19 | Корпоративная культура | XXX | ||

| 20 | Степень вертикальной интеграции | XXX | ||

| 21 | Стратегические альянсы | XXX |

Указанные данные уточняют качественную оценку факторов, влияющих на конкурентные позиции фирмы, и тем самым помогают расставить соответствующие акценты при формировании стратегии развития предприятия.

Представленный в табл. 10 анализ ООО «Дубль-Дон» свидетельствует, что для компенсации слабых сторон необходимо:

1. Совершенствование системы управления сетью мебельных салонов.

2. Создание современной информационной системы управления

сетью мебельных салонов.

3. Совершенствование существующих и организация новых салонов мебели в городах ЮФО.

4. Привлечение инвестиций для приобретения нового и капитального ремонта существующего оборудования и транспорта.

5. Усиление контроля над использованием всех видов ресурсов.

6. Применение экономических санкций за брак в работе и наоборот материальное поощрение за высококачественный труд.

7. Совершенствование политики ценообразования на основе ее подчинения стратегическим задачам предприятия с учетом степени полезности продукта для потребителя и уровня существующей конкуренции на конкретном сегменте мебельного рынка.

8. Выявление резервов по снижению материальных, финансовых и иных потерь.

Локальные стратегии по компенсации угроз должны включать:

1. Постоянное повышение качества реализуемой продукции с выводом ее на уровень мировых стандартов.

2. Систематическое обновление ассортимента мебели в соответствии с изменяющимися запросами клиентов.

3. Работа только в нормативно-правовом поле, чтобы минимизировать претензии со стороны фискальных органов.

4. Налаживание партнерских отношений с поставщиками и клиентами, органами местной власти, и посредниками в реализации товара.

5. Усиление мер по безопасному ведению бизнеса.

6. Налаживание системы обучения и переобучения сотрудников на основе передового опыта и специфики предприятия.

7. Законная оптимизация налогооблагаемой базы, введение режима жесткой экономии материальных и энергетических ресурсов.

Анализ, проведенный в этой главе, позволяет сделать следующие выводы.

1. ООО «Дубль-Дон» - стратегически ориентированный хозяйствующий субъект, имеет относительно прочную позицию на ростовском мебельном рынке, обладает определенными конкурентными преимуществами и возможностями их усиления.

2. Выбранный стратегический курс развития предприятия в направлении формирования сети мебельных салонов в городе на первом этапе его реализации показывает достаточно высокую эффективность. Тем не менее, чтобы обеспечить устойчивое конкурентное преимущество на региональном мебельном рынке менеджменту компании в процессе реализации указанного стратегического курса необходимо использовать все имеющиеся возможности маркетинга и логистики.

3. Основой для совершенствования системы управления сетью мебельных салонов и коррекции стратегического плана развития фирмы могут служить результаты исследований конъюнктуры и основных тенденций развития отечественного и регионального мебельного рынка, проведенного анализа работы предприятия.

0 комментариев