Навигация

Целевое управление затратами в системе стратегического контроллинга, как инструмент повышения конкурентоспособности продукции

19504

знака

5

таблиц

2

изображения

ЦЕЛЕВОЕ УПРАВЛЕНИЕ ЗАТРАТАМИ В СИСТЕМЕ СТРАТЕГИЧЕСКОГО КОНТРОЛЛИНГА, КАК ИНСТРУМЕНТ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ

Как уже было неоднократно сказано ранее, задача повышения конкурентоспособности продукции является наиболее актуальной для всех предприятий, и белорусские тому не исключение. Рынок нашей страны перенасыщен товарами, в том числе иностранного производства. Сами предприятия Республики Беларусь стараются закрепиться на рынках близлежащих стран: России, Украины и Казахстана. Но там уровень конкуренции еще более высок. В такой ситуации именно рынок посредством конкурентной борьбы предопределяет направления развития отраслей, совершенствования производства, разработки новых идей, изделий, снижение затрат, а с ними, соответственно, и цен. Попытки игнорирования требований рынка заканчиваются вполне предсказуемо: отсутствие интереса потребителей - затоваривание производства - связывание оборотных средств в нереализуемой готовой продукции - недополучение планируемой выручки - "поглощение" запаса финансовой прочности - убытки - банкротство.

Именно поэтому в практику управления экономикой и финансами отечественных предприятий повсеместно следует внедрять не только оперативные инструменты контроллинга, но и стратегические, заранее дающие надежные конкурентные преимущества и возможности реализации долгосрочной стратегии предприятия. "При помощи стратегии определяются и совершенствуются ключевые факторы успеха - специфические для компании области деятельности, позволяющие ей успешно противостоять конкурентам и добиваться успехов" 27. Безусловно, здесь важен комплекс мероприятий, который включает в себя ориентацию в первую очередь на маркетинг.

Следует отметить, что уже конец 80-х годов прошлого века ознаменовался мировым переходом в исследованиях по контроллингу к их маркетинговой стратегической составляющей. Примерно тогда же в 1990 - 1992 гг. появилась система сбалансированных показателей Нортона и Каплана (ССП), которая объединила финансовые и нефинансовые показатели стратегического развития предприятия, ориентировав управление, в том числе финансовыми показателями на скоординированное, сбалансированное достижение целевых критериев реализации стратегии компании. В ССП блоку финансовых показателей уделяется повышенное внимание, но особенность данной системы управления эффективностью заключается в том, что блоки показателей или в терминологии ССП перспективы ("Финансы", "Маркетинг", "Бизнес-процессы", "Потенциал") логически упорядочены путем организации тесных причинно-следственных взаимосвязей. Так, выполнение заложенных в финансовый блок показателей, например, достижение заданного уровня прибыльности и чистых денежных потоков, обеспечивается блоками маркетинга и бизнес-процессов. Перспектива "Маркетинг" ориентирует менеджмент на рост доли рынка, клиентской базы, степени удовлетворения покупателей. А перспектива "Бизнес-процессы" в свою очередь задает динамику инноваций, оптимизации производства, снижение издержек и количества брака, повышения качества продукции. Безусловно, за всем этим стоят повышение квалификации и мотивации персонала, развитая инфраструктура и автоматизация предприятия. Не углубляясь в теорию концепции ССП, которая выходит за рамки проблематики данной книги, хочу отметить, что в ССП наглядно проявляется координирующая функция контроллинга.

Кроме упомянутой интегральной концепции управления эффективностью - ССП к стратегическому контроллингу причисляют частные инструменты, например, систему целевого (стратегического) управления затратами. Для организации таковой системы на затраты следует перенести (транспонировать) упомянутые выше причинно-следственные взаимосвязи ССП. Особую актуальность изучению данной системы (целевого управления затратами или таргет-костинг, от англ. target-costing) придает тот факт, что она совершенно не освещена в русскоязычной литературе по контроллингу и управленческому учету, практически отсутствуют статьи о таргет-костинге. Это обусловлено в первую очередь тем, что европейская концепция таргет-костинга разрабатывается с первой половины 90-х гг. прошлого века и только недавно стала внедряться на предприятиях Евросоюза. При этом таргет-костинг стремительно набирает популярность. Исследования, проводимые в Германии в 2000 году, показали, что отдельные факты использования таргет-костинга зафиксированы на 66% опрошенных предприятий, а регулярно он применяется на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств.

Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций:

- планирования производства новых продуктов;

- превентивного контроля издержек;

- калькулирования целевой себестоимости в соответствии с рыночными реалиями.

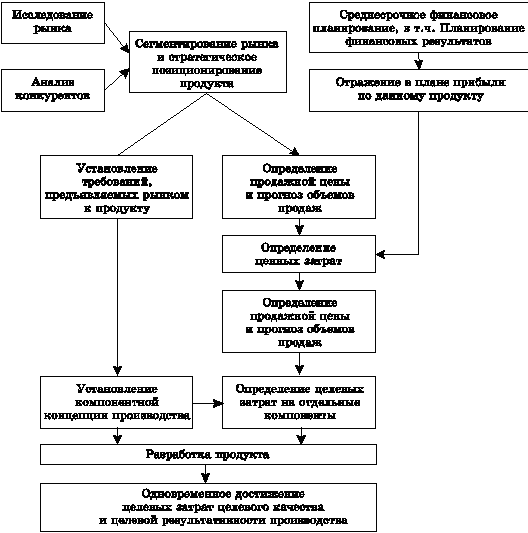

Суть таргет-костинга заключается в том, что вместо стандартного вопроса: "Во сколько обходится производство продукции?" (производственно-ориентированная система управления затратами) контроллеры (или иные ответственные специалисты финансовых (экономических) служб предприятия) должны поставить другой вопрос: "Сколько допустимо стоить продукции?" (рыночно-ориентированная система управления затратами). Система таргет-костинга всецело ориентирует предприятие на условия конкурентной борьбы за рынок и покупателей. При этом выполняется ее основная задача: определение такой себестоимости продукции, которая при цене, жестко заданной рынком, позволит предприятию получить прибыль. При этом разрабатываемые продукты должны соответствовать требованиям потребителей по всем качественным характеристикам.

Таким образом, допустимый размер себестоимости по таргет-костингу определяется следующим образом:

Цена - Прибыль = Себестоимость

При вычислении целевых затрат традиционные сметные калькуляции "Затраты + Прибыль", которые определяют цену продукта, исходя из требуемых затрат и ожидаемой прибыли, должны быть заменены на следующую расчетную схему.

Определение потенциальной рыночной цены (целевой цены).

Целевая цена - это такая цена, которую клиенты готовы заплатить за продукт. Таким образом, она определяется ценовой предрасположенностью клиентов, которую можно определить с помощью различных методов поиска цены на новый продукт. Целевая цена по методике таргет-костинга обязательно должна быть определена рынком, т.е. либо через маркетинговое исследование (например, через опрос или анкетирование потенциальных покупателей и дилеров предприятия), либо путем сопоставления с ценами и условиями конкурентов (бенчмаркинг).

Определение целевой прибыли.

Достижимая целевая цена, определенная руководством предприятия, уменьшается на величину целевой прибыли. Прибыль - это заранее планируемый предприятием показатель. В идеале, величина целевой прибыли (план) должна покрывать потребности предприятия на его развитие и удовлетворение запросов собственников).

Определение допустимых затрат.

Разница между целевой ценой и целевой прибылью дает допустимые затраты, т.е. такие затраты, которые теоретически нельзя превышать при производстве продукции, с тем чтобы гарантировать рыночный успех продукта в долгосрочной перспективе.

Столь узко заданные допустимые затраты, как правило, достижимы лишь с большим усилием и на практике обычно превышают целевые.

Определение прогнозируемых нормативных затрат.

Из разницы между допустимыми и нормативными затратами (реальными затратами предприятия) образуется цель по сокращению затрат, которую нужно достигать поэтапно, за счет своевременного использования специальных инструментов.

Установление вторичных целевых затрат.

В зависимости от конкурентоспособности и экономической стратегии предприятия целевые затраты, к которым оно стремится, будут находиться между допустимыми затратами и нормативными затратами. Это отражено в следующей схеме (см. рис. 16).

Рис. 16. Балансировка затрат и определение потребности в их снижении при использовании таргет-костинга

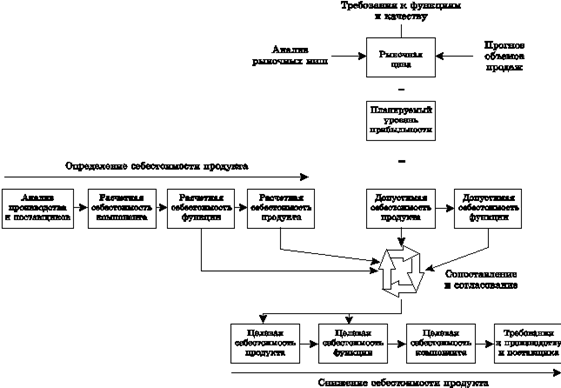

В прикладном аспекте к таргет-костингу можно отнести большое количество различных расчетных методик, связанных с исчислением и анализом целевых затрат. Однако, мировая практика развития таргет-костинга свидетельствует, что в большинстве случаев система целевого управления затратами в обязательном порядке агрегируется с элементами функционально-стоимостного анализа, что продиктовано ориентацией таргет-костинга на конкретные запросы потребителя.

Центральным пунктом функционально-производственного метода таргет-костинга является выделение функций продукта и определение их значимости. Основная идея, заложенная в этом методе, состоит в том, что каждый продукт или каждая услуга наполнена функциями, несущими потребителю пользу. Так, нужно определить многочисленные функции, которые оцениваются в соответствии с их значением для потребителей. Затем следует определить, какая часть полезности продукта приходится на каждую функцию.

Значимость или важность функций - это исходный пункт для декомпозиции суммарных целевых затрат. Доля затрат, приходящаяся на каждую функцию, должна соответствовать ее значимости. Для тех функций, чьи затратные части лежат выше уровня их значимости, нужно изыскивать возможности сокращения затрат. Если же уровень значимости окажется выше уровня затрат, то речь уже пойдет о хорошо реализованной функции, которая получает меньший приоритет в процессе снижения затрат.

Применение таргет-костинга и его пошаговую методику расчетов будем рассматривать на примере проектирования современного дивана, рассчитанного на покупателей высокого достатка.

Похожие работы

... за достижение конкурентоспособности продукции при одновременном сохранении необходимого уровня прибыльности отвечает стратегический инструмент контроллинга - таргет-костинг, или целевое управление затратами. Таким образом, для построения эффективной маркетинговой и финансовой стратегии компании крайне желательно внедрение и использование таргет-костинга. Таргет-костинг направлен на подстройку ...

... промышленных предприятий показало, что видов классификации затрат, регулярно используемых в практике отечественных предприятий, недостаточно для применения современных систем управления затратами. В обязательном порядке должно осуществляться деление затрат на постоянные и переменные. Причем процесс этот необходимо организовывать непосредственно на местах возникновения затрат, так как одни и те ...

... с инновационным направлением, информационная поддержка и контроль за ходом инновационных проектов [3, с.75]. Вопрос № 2. Роль и место анализа в системе стратегического контроллинга Стратегический контроллинг координирует функции стратегического планирования, контроля и стратегического информационного обеспечения. Целевая задача стратегического планирования заключается в обеспечении ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

0 комментариев