Навигация

Шаг: Определение удельной затратоемкости компонентов продукта

19504

знака

5

таблиц

2

изображения

5 шаг: Определение удельной затратоемкости компонентов продукта.

На данном этапе рассчитывается лишь процентная доля каждого компонента в определенных ранее затратах.

Таблица 27

Определение затратоемкости компонентов изделия

| № | Компонент | Целевые затраты, руб. | Затрато-емкость, % |

| 1 | Каркас | 125 000 | 10,75 |

| 2 | Пруж.блок | 150 000 | 12,90 |

| 3 | Поролон.ватный наполнитель | 130 000 | 11,18 |

| 4 | Механизм трансформации | 162 500 | 13,98 |

| 5 | Материал обивки | 425 000 | 36,56 |

| 6 | Накладки деревянные | 170 000 | 14,62 |

| Итого: | 1 162 500 | 100,00 |

6 шаг: Вычисление индексов целевых затрат.

Основным инструментом контроля за затратами в системе таргет-костинга будет являться индекс целевых затрат (ИЦЗ), который следует рассчитывать, как частное от деления доли каждого компонента в себестоимости (затратности компонента) на показатель его значимости.

Процентное значение полезности каждого компонента противопоставляется фактической доле затрат, приходящейся на компонент при производстве продукции. Деление доли полезности компонента на его долю затрат дает индекс целевых затрат, необходимый для сопоставления функциональных характеристик, образуемых по рыночным запросам потребителей, с учетом вызываемых ими издержек производства. Процесс декомпозиции целевых затрат по компонентам и исчисления индекса целевых затрат дает возможность предприятию взглянуть на затраты с точки зрения конечных потребителей выпускаемой продукции. Следовательно, данный индекс позволяет указать пути превентивного снижения себестоимости за счет корректировки свойств продукта, которым потребители не уделяют особого внимания при выборе товара.

Таблица 28

Расчет индекса целевых затрат

| № | Компонент | Полезность, % | Затратоемкость, % | ИЦЗ |

| 1 | Каркас | 20,56 | 10,75 | 0,523 |

| 2 | Пруж.блок | 18,11 | 12,90 | 0,713 |

| 3 | Поролон.ватный наполнитель | 10,74 | 11,18 | 1,041 |

| 4 | Механизм трансформации | 14,91 | 13,98 | 0,938 |

| 5 | Материал обивки | 28,04 | 36,56 | 1,304 |

| 6 | Накладки деревянные | 7,65 | 14,62 | 1,912 |

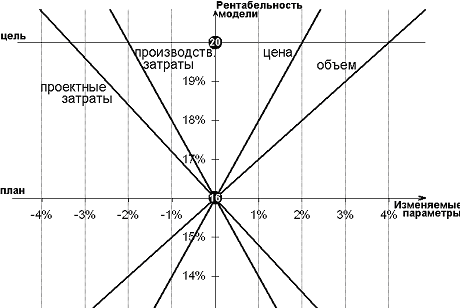

7 шаг: Построение диаграммы целевых затрат

После расчета индекса целевых затрат можно начинать анализ продукции в рамках концепции таргет-костинга. Однако, для того, чтобы облегчить этот процесс и сделать его более наглядным следует использовать специальный инструмент - диаграмму целевых затрат, которая в единой координатной плоскости противопоставляет полезность и затратность компонентов (см. рис. 17).

Обозначим:

уi - доля компонента в себестоимости всего продукта, в %,

хi - доля полезности компонента, в % (к общей оценке покупателей),

i - индекс компонентов, i=1,2,#,n,

q - параметр для определения зоны целевых затрат (границ терпимости),

тогда Индекс целевых затрат будет равен уi / хi

В идеальном случае индекс целевых затрат должен быть равен 1, что означало бы полное соответствие понесенных на компонент затрат его функциональной полезности, признанной рынком (потребителями). Но на практике, очевидно, это трудно выполнимо для всех компонентов. Так как идеальный случай определяется слишком узким стандартом, то имеет смысл устанавливать зону целевых затрат (границы терпимости), в которую должны входить отдельные компоненты. Зона целевых затрат задается двумя кривыми, которые ограничивают возможность отклонения индекса целевых затрат каждого компонента от идеального случая (ИЦЗ = 1). Ширина отклонений на диаграмме зачастую выбирается так, чтобы зона целевых затрат становилась уже при росте полезности компонента, т.к. в этом случае наблюдается и рост затратности компонента, и, соответственно, рост ее влияния на себестоимость.

Рис. 17. Графический анализ компонентовна основе диаграммы целевых затрат

Как один из вариантов решения этой задачи границы зоны целевых затрат следует определять по двум следующим математическим функциям:

у1 = (х2 + q2) и у2 = (х2 – q2),

где у1 - верхняя граница зоны целевых затрат;

у2 - нижняя граница зоны целевых затрат;

х - полезность компонента;

у - доля затрат, приходящаяся на компонент

q - изменяемый параметр (критерий "терпимости")

для определения зоны целевых затрат,

задается руководством компании.

Зона целевых затрат показывает допустимый предел отклонений компонентов продукта от идеальной линии. Параметр q, предопределяющий ширину зоны целевых затрат, будет зависеть от следующих условий 29 :

Чем больше ориентация целевых затрат всего продукта на рыночно допустимые, тем более узкой должна быть зона целевых затрат, а следовательно, величина параметра q должна быть меньше.

При накоплении на предприятии положительного опыта по достижению целевых затрат их допустимая зона на диаграмме может принудительно сужаться, а соответственно, параметр q может быть уменьшен.

Если компонент изделия находится выше идеальной линии (зоны целевых затрат), то он переоценен, его затраты необходимо сокращать (потенциал для снижения себестоимости). Делать это нужно до тех пор, пока соответствующий индекс целевых затрат не приблизится к единице. Если же компонент оказался ниже идеальной линии, то следует проверить, на должном ли уровне реализована его функциональная часть, т.к. такой компонент покажется потребителю слишком простым (необходимость совершенствования компонента).

В самом деле, каркас (основа) современного дивана имеющего возможность свободной трансформации является достаточно сложным узлом, на который будет приходиться повышенная нагрузка. Поэтому данный элемент конструкции в таком диване не может быть простым, а соответственно, дешевым. Возможно, следует обратить внимание дизайнера и конструктора на каркас и соответствие его качественных характеристик заявляемому высокому уровню изделия.

Что же касается пятого и шестого компонентов, то необходимо предпринять возможные шаги к снижению их стоимости, т.к. она превышает их полезность. Обивочный материал можно либо заменить на менее дорогой, либо скомбинировать с таковым, чтобы данный компонент попал в зону целевых затрат, а деревянные накладки скорее придется оставить именно эти, т.к. более дешевые накладки не будут соответствовать "имиджевому" уровню данного дивана, а напротив снизят спрос целевой группы клиентов на данную модель мягкой мебели.

Таким образом, преимущества таргет-костинга состоят в систематизации мероприятий по снижению затрат при максимальной ориентации на удовлетворение запросов клиентов. Посредством деления целевых затрат устанавливаются точные нормы затрат, которые повышают внимание менеджеров к контролю за затратами предприятия. Основываясь на вышесказанном, хочу отметить, что таргет-костинг, по сути, представляет собой наиболее перспективный стратегический инструмент прямого превентивного управления затратами в современной концепции контроллинга.

Список использованных источников

1. менеджмент / Под ред. В. Красновой и А. Привалова. Изд. 5-е, доп. - М.:"Журнал Эксперт", "Издательство ЭКСМО", 2002. - 656 с.

2. Лукашенко А.Г. Курс на построение сильной и процветающей Беларуси остается незыблемым. Выступление Президента А.Г. Лукашенко при представлении ежигодного послания Парламенту// Советская Белоруссия № 122 от 24.04.2002.

Похожие работы

... за достижение конкурентоспособности продукции при одновременном сохранении необходимого уровня прибыльности отвечает стратегический инструмент контроллинга - таргет-костинг, или целевое управление затратами. Таким образом, для построения эффективной маркетинговой и финансовой стратегии компании крайне желательно внедрение и использование таргет-костинга. Таргет-костинг направлен на подстройку ...

... промышленных предприятий показало, что видов классификации затрат, регулярно используемых в практике отечественных предприятий, недостаточно для применения современных систем управления затратами. В обязательном порядке должно осуществляться деление затрат на постоянные и переменные. Причем процесс этот необходимо организовывать непосредственно на местах возникновения затрат, так как одни и те ...

... с инновационным направлением, информационная поддержка и контроль за ходом инновационных проектов [3, с.75]. Вопрос № 2. Роль и место анализа в системе стратегического контроллинга Стратегический контроллинг координирует функции стратегического планирования, контроля и стратегического информационного обеспечения. Целевая задача стратегического планирования заключается в обеспечении ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

0 комментариев