Влияние изменения прибыли от реализации

Выводы

Влияние изменения себестоимости единицы продукции

Влияние изменения объёма фактической реализации

Влияние изменения капиталоёмкости оборотного капитала

Выводы

Влияние изменения производительности единицы установленного оборудования

Динамика изменения основных показателей, характеризующих эффективность использования оборотного капитала

Выводы

Навигация

Влияние изменения прибыли от реализации

Анализ хозяйственной деятельности предприятия

60509

знаков

7

таблиц

10

изображений

2.1.1 Влияние изменения прибыли от реализации

Изменение прибыли от реализации продукции по абсолютной величине приводит к соответствующему изменению балансовой прибыли и является решающим фактором. Это зависимость выражается следующим уравнением [5, с. 17]:

БП реал = П реал (18)

где П реал – изменение прибыли от реализации продукции определяем как абсолютное отклонение по этому показателю:

П реал = П реал. факт. – П реал. баз (19)

где П реал. факт. – фактическая прибыль от реализации продукции отчетного года (дано);

П реал. баз – фактическая прибыль от реализации продукции предыдущего (базисного) года (дано).

БП.реал = П реал = 10000 – 9300 = 700 тыс. руб.

2.1.2 Влияние изменения прибыли от прочей реализации

Как указывалось выше (в начале гл. 2.1), на величину балансовой прибыли изменение прибыли от прочей реализации оказывает прямое линейное влияние [5, с. 17]:

БП пр. реал = П пр. реал (20)

где П пр. реал – изменение прибыли от прочей реализации определяем как абсолютное отклонение по этому показателю:

П пр. реал = П пр. реал. факт. – П пр. реал. баз (21)

где П пр. реал. факт. – фактическая прибыль от прочей реализации отчетного года (дано);

П пр. реал. баз – фактическая прибыль от прочей реализации предыдущего (базисного) года (дано).

БП пр. реал = П пр. реал = 260 – 340 = – 80 тыс. руб.

Снижение прибыли от прочей реализации привело к снижению балансовой прибыли в отчетном году по сравнению с предыдущим на 80 тыс. руб.

2.1.3 Влияние изменения внереализационных доходов

Как указывалось выше (в начале гл. 2.1), на величину балансовой прибыли изменение результата внереализационной деятельности оказывает прямое линейное влияние. Рост внереализационных расходов приводит к росту прибыли и наоборот [5, с. 17]:

БП ВРД = П ВРД(22)

где П ВРД – изменение внереализационных доходов, которое рассчитывается следующим образом [5, с. 17]:

П ВРД = ВРД факт – ВРД баз (23)

где ВРД факт, ВРД баз – доходы от внереализационной деятельности соответственно фактические и базисные (предыдущего года) – дано.

П ВРД = 125 – 118 = 7 тыс. руб.

Увеличение фактических внереализационных доходов по сравнению с предыдущим годом привело к росту балансовой прибыли в отчетном году на 7 тыс. руб.

2.1.4 Влияние изменения внереализационных расходов

Изменение внереализационных расходов оказывает обратное линейное влияние на изменение балансовой прибыли. Это отражается выражением [5, с. 17]:

П ВРР = – (ВРР факт – ВРР баз) (24)

где ВРР факт, ВРР баз – расходы от внереализационной деятельности соответственно фактические и базисные (предыдущего года) – дано.

П ВРР = – (340 – 400) = 60 тыс. руб.

Снижение фактических внереализационных доходов по сравнению с предыдущим годом привело к росту балансовой прибыли в отчетном году на 60 тыс. руб.

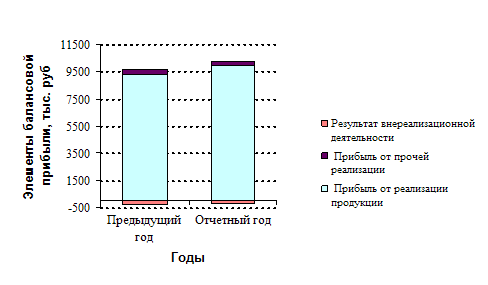

Определяем совместное влияние всех факторов на величину балансовой прибыли. Расчет сводим в таблицу 3.

Таблица 3. Анализ факторов, влияющих на величину балансовой прибыли

| Наименование | Предыду-щий год

| Отчетный год | Абсолютное отклонение | Отно-сите-льное откло-нение, % | |||

| тыс. руб.

| % к итогу | тыс. руб.

| % к итогу | тыс. руб.

| % к итогу | ||

| 4. Прибыль от реализации продукции, тыс. руб | 9300 | 99,38 | 10000 | 99,55 | 700 | 0,17 | 7,53 |

| 5. Прибыль от прочей реализации, тыс. руб | 340 | 3,63 | 260 | 2,59 | -80 | -1,04 | -23,53 |

| 6. Внереализационные доходы, тыс. руб | 118 | 1,26 | 125 | 1,24 | 7 | -0,02 | 5,93 |

| 7. Внереализационные расходы, тыс. руб | 400 | 4,27 | 340 | 3,38 | -60 | -0,89 | -15,00 |

| 8. Балансовая прибыль, тыс. руб | 9358 | 100,00 | 10045 | 100,00 | 687 | 0,00 | 7,34 |

По данным таблицы 3 строим диаграмму (рис. 3)

Рис. 3. Структура балансовой прибыли предприятия за два года

Похожие работы

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

0 комментариев