Влияние изменения прибыли от реализации

Выводы

Влияние изменения себестоимости единицы продукции

Влияние изменения объёма фактической реализации

Влияние изменения капиталоёмкости оборотного капитала

Выводы

Влияние изменения производительности единицы установленного оборудования

Динамика изменения основных показателей, характеризующих эффективность использования оборотного капитала

Выводы

Навигация

Влияние изменения капиталоёмкости оборотного капитала

Анализ хозяйственной деятельности предприятия

60509

знаков

7

таблиц

10

изображений

3.2.2 Влияние изменения капиталоёмкости оборотного капитала

Определяем влияние на прирост общей рентабельности капиталоёмкости оборотных средств по формуле:

РОХД k з= Роб. баз./(k е фак. + k з факт) – Роб. баз (k е фак. + k з баз) (51)

РОХД k ез = 40,26 / (0,675 +0,398) – 40,26/ (0,675 + 0,425) = 0,92%

Снижение капиталоёмкости оборотных средств на 0,027 руб. привело к росту рентабельности на 0,92%.

3.2.3 Влияние изменения рентабельности оборота

Определяем влияние на прирост общей рентабельности оборота по формуле:

РОХДР об = РОХД факт – Роб. баз/(k е фак. + k з факт) (52)

РОХД Роб =36,17 – 40,26/ (0,675 +0,398) = – 1,35%

Снижение рентабельности оборота на 1,47% привело к снижению рентабельности общехозяйственной деятельности на 1,35%.

ПРОВЕРКА:

Общее влияние всех факторов определяется:

Р ОХД = РОХД k е + РОХД k з + РОХДР об (53)

Р ОХД = 0,86 + 0,92 – 1,35 = 0,43%

или

Р ОХД = Р ОХД факт. – Р ОХД баз. (54)

Р ОХД = 36,17 – 35,74 = – 0,43%

Поскольку результат обоими способами получен одинаковый, значит расчет влияния факторов выполнен верно.

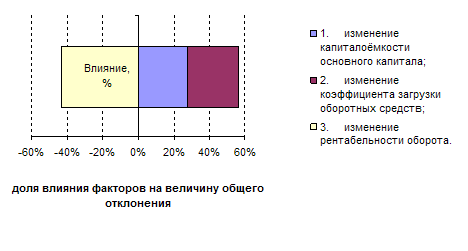

Отразим влияние факторов графически (рис. 5).

Рис. 5. Степень влияния факторов на отклонение общей рентабельности отчетного года по сравнению с предыдущим

3.2.4 Выводы

В результате произведенного анализа выявлено, что снижение капиталоёмкости основного капитала и коэффициента загрузки оборотных средств в отчетном году против предыдущего способствовало росту рентабельности капитала на 1,78% (0,86% + 0,92%.) Однако снижение рентабельности оборота оказало понижающее воздействие на общую рентабельность в размере 1,35%, поэтому она увеличилась в целом лишь на 0,43%.

Необходимо провести факторный анализ рентабельности оборота для выявления причин такого явления. Вероятно, негативное влияние оказало превышение фактической средней себестоимости против базисной. Таким образом, резервом повышения рентабельности капитала на 1,35% является рост рентабельности оборота. Предприятие, используя этот резерв, может довести рентабельность до 37,52% (36,17 + 1,35).

4. Анализ использования основного капитала

4.1 Общая оценка

Основными показателями эффективности использования основных средств являются:

1. Капиталоотдача

2. Капиталоёмкость

3. Рентабельность основного капитала.

Капиталоотдача определяется по формуле [5, с. 31]:

kо = V пр / S осн (55)где V пр – объём произведенной (товарной) продукции (дано);

S осн – средняя стоимость основного капитала (дано).

Капиталоёмкость определяется по формуле [5, с. 31]:

kе = S осн / V пр (56)

Рентабельность основного капитала определяется по формуле [5, с. 31]:

Р осн = П / Sосн (57)

Где П – прибыль предприятия (табл. 1).

4.1.1 Динамика изменения показателей, характеризующих эффективность использования основного капитала

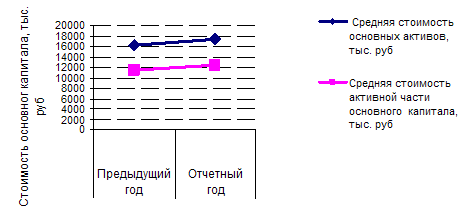

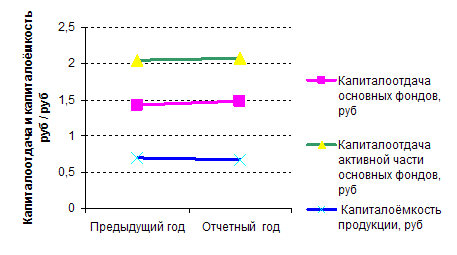

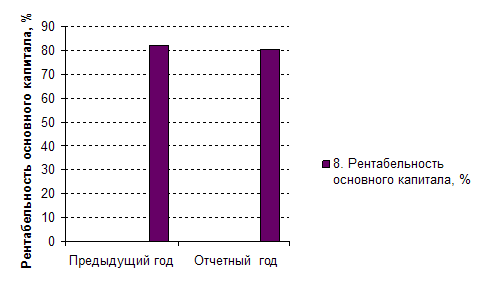

Рассмотрим изменение этих показателей в динамике за два года (табл. 6 и рис. 6, 7, 8).

Таблица 6. Динамика изменения основных показателей эффективности использования основных средств

| Наименование | Предыдущий год | Отчетный год | Абсолютное отклонение | Темп роста, % |

| 1. Объём реализации продукции, тыс. руб | 23100 | 25780 | 2680 | 111,60 |

| 2. Прибыль от реализации продукции, тыс. руб | 9300 | 10000 | 700 | 107,53 |

| 3. Средняя стоимость основных активов, тыс. руб | 16200 | 17400 | 1200 | 107,41 |

| 4. Средняя стоимость активной части основного капитала, тыс. руб | 11350 | 12450 | 1100 | 109,69 |

| 5. Капиталоотдача основных средств, руб | 1,43 | 1,48 | 0,06 | 103,91 |

| 6. Капиталоотдача активной части основных фондов, руб. | 2,04 | 2,07 | 0,03 | 101,74 |

| 7. Капиталоёмкость продукции, руб. | 0,701 | 0,675 | -0,026 | 96,24 |

| 8. Рентабельность основного капитала, % | 81,94 | 80,32 | -1,62 | 98,03 |

| 9. Удельный вес активной части в стоимости основного капитала | 0,7006 | 0,7155 | 0,0149 | 102,13 |

| 10. Нормативно-чистая продукция, тыс. руб. | 13200 | 13310 | 110,00 | 100,83 |

| 11. Капиталоотдача по нормативно-чистой продукции, руб. | 0,815 | 0,765 | -0,050 | 93,88 |

Рис. 6. Динамика изменения размера основного капитала предприятия

Рис. 7. Динамика капиталоотдачи основных средств и капиталоёмкости продукции предприятия за два года

Рис. 8. Динамика рентабельности основных средств предприятия за два года

Похожие работы

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

0 комментариев