Влияние изменения прибыли от реализации

Выводы

Влияние изменения себестоимости единицы продукции

Влияние изменения объёма фактической реализации

Влияние изменения капиталоёмкости оборотного капитала

Выводы

Влияние изменения производительности единицы установленного оборудования

Динамика изменения основных показателей, характеризующих эффективность использования оборотного капитала

Выводы

Навигация

Влияние изменения себестоимости единицы продукции

Анализ хозяйственной деятельности предприятия

60509

знаков

7

таблиц

10

изображений

2.2.3 Влияние изменения себестоимости единицы продукции

Изменение прибыли от реализации продукции под влиянием изменения себестоимости 1 ед. продукции определяем по формуле [5, с. 21]:

П АТС = – (ТС факт – ТС усл) (35)

П АТС = – (15780 – 15552) = – 228 тыс. руб.

Превышение фактической себестоимости 1 ед. продукции над плановой на 2,2% вызвало снижение фактической прибыли от реализации на 228 тыс. руб.

2.2.4 Влияние изменения структуры продукции

Влияние структурного фактора на прибыль от реализации продукции определяем по формуле [5, с. 21]:

П стр. = П Q. струк – П Q(36)

П стр. = 343 – 207 = 136 тыс. руб.

В связи со структурными сдвигами в фактическом ассортименте реализованной продукции прибыль увеличилась на 136 тыс. руб. по сравнению с планом.

ПРОВЕРКА:

Общее изменение прибыли от реализации продукции можно определить двумя способами:

1. П= П Q+ П стр. + П Р i + П АТС (37)

207 + 136 + 480 – 228 = 595 тыс. руб.

2. П = Пфакт – П баз (38)

П = 10000 – 9405 = 595 тыс. руб.

Результаты расчетов по ф. 37 и 38 совпадают. Это означает, что анализ влияния факторов на величину прибыли от реализации продукции выполнен верно.

Определим долю влияния каждого фактора на общий прирост прибыли по формуле:

% П фактора = П фактора * 100 / П, % (39)

где П фактора – влияние отдельного фактора на величину прибыли от реализации по абсолютной величине (ф. 33, 34, 35, 36);

П – суммарное влияние всех факторов (ф. 37, 38).

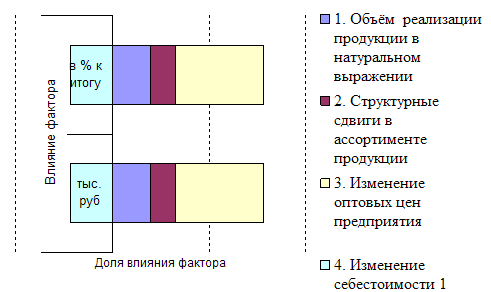

Расчет отразим в таблице 4.

Таблица 4. Влияние изменения факторов на изменение прибыли от реализации предприятия в отчетном году по сравнению с предыдущим годом

| Наименование фактора, влияющего на прибыль | Влияние фактора | |

| тыс. руб.

| в% к итогу | |

| 1. Объём реализации продукции в натуральном выражении | 207 | 34,79 |

| 2. Структурные сдвиги в ассортименте продукции | 136 | 22,86 |

| 3. Изменение оптовых цен предприятия | 480 | 80,67 |

| 4. Изменение себестоимости 1 единицы продукции | – 228 | – 38,32 |

| Итого изменение прибыли от реализации продукции | 595 | 100,00 |

Отразим показатели табл. 4 графически (рис. 4).

Рис. 4. Влияние факторов на изменение прибыли от реализации продукции предприятия по сравнению с предыдущим годом

2.2.5 Выводы

Итак, в целом прибыль от реализации продукции в отчетном году по сравнению с планом увеличилась на 595 тыс. руб. или на 6,33%.

Положительное влияние на рост прибыли оказали 3 фактора:

· Рост объёма реализации продукции в натуральном выражении дал рост прибыли на 207 тыс. руб. или 34,79% всего прироста;

· Изменение структуры реализуемой продукции способствовало росту прибыли на 136 тыс. руб. или 22,86%;

· Наибольший прирост прибыли от реализации продукции получен от роста оптовых цен реализации. Он составил 480 тыс. руб. или 80,67%. Однако данный фактор не отражает существенное улучшение работы предприятия, а является следствием инфляции.

Негативное влияние на величину прибыли от реализации продукции вызвано ростом себестоимости единицы продукции. Это привело к снижению прибыли в отчетном году на 228 тыс. руб. и составило 38,32% прироста.

На предприятии необходимо провести детальный анализ себестоимости продукции по видам и в целом с целью выявления причин её роста.

Снижение средней себестоимости продукции является резервом повышения прибыли от реализации продукции на предприятии. Если предприятие достигнет уровня предыдущего года по себестоимости 1 единицы продукции, то прибыль увеличится ни 228 тыс. руб.

3. Анализ общей рентабельности

Абсолютная величина прибыли не может полностью охарактеризовать эффективность работы предприятия. Для сравнения предприятий различных размеров и отраслей применяются относительные показатели доходности предприятия – показатели рентабельности и коэффициенты доходности.

Различают рентабельность затрат, рентабельность оборот, рентабельность капитала и др. показатели. В рыночной экономике наиболее применимы показатели, характеризующие ресурсный подход к оценке эффективности предприятия. В настоящей работе выполнен анализ рентабельности оборота и общей рентабельности.

3.1 Факторный анализ изменения рентабельности оборота

Рентабельность оборота по всем видам деятельности (рентабельность продаж) определяется по формуле [5, с. 27]:

Р продаж = БП *100 / V реал, % (40)

Где БП – балансовая прибыль предприятия (табл. 1);

V реал – объём реализованной продукции (дано).

Отсюда видно, что на изменение рентабельности продаж оказывают влияние 2 фактора:

1. изменение балансовой прибыли;

2. изменение объёма реализации продукции.

Произведем факторный анализ изменения рентабельности продаж в отчетном периоде по сравнению с базисным способом цепных подстановок. При этом базисные показатели последовательно заменяются на отчетные и определяется отклонение показателей, определяющее влияние данного (заменяемого) фактора.

Похожие работы

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

0 комментариев