Методологические основы ценообразования

Классификация видов цен

Ценовая политика предприятия

Классификация методов ценообразования

Маркетинговые методы ценообразования

Методы ценообразования на основе корреляционного анализа

Анализ политики ценообразования на продукцию ОАО «Нижнекамскшина»

Анализ безубыточности и обеспечение целевой прибыли на ОАО «Нижнекамскшина»

Рекомендации по совершенствованию ценовой политики предприятия

Навигация

Классификация видов цен

Анализ ценообразования на продукцию ОАО "Нижнекамскшина"

130099

знаков

5

таблиц

14

изображений

1.2 Классификация видов цен

Система цен характеризует собой взаимосвязь и взаимоотношение различных видов цен. Она состоит из различных элементов, среди которых можно выделить как отдельные цены, так и определенные группы.

Взаимосвязь цен обусловлена зависимостью отдельных предприятий, производств и отраслей, единым процессом формирования затрат на производство и другими факторами. Поэтому повышение или понижение одной цены может вызвать изменение в уровне других цен. Особую роль при этом играют такие отрасли, как энергетика, транспорт, связь и др. Повышение цен в этих отраслях приводит к их росту во всех других, поскольку продукция этих отраслей применима повсеместно. В свою очередь, рост цен в остальных отраслях возвращается в форме более дорогого оборудования, транспортных средств и т.д.

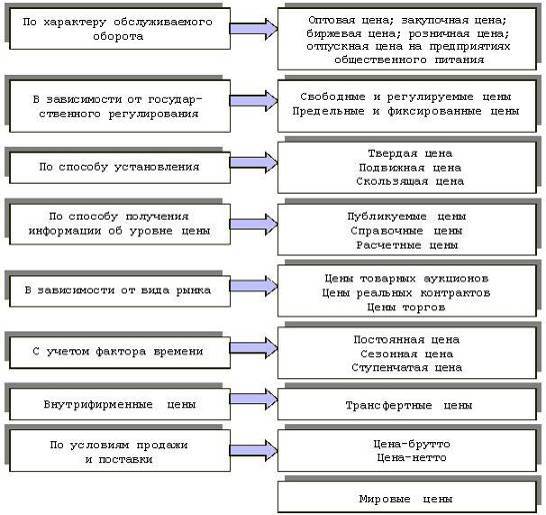

В зависимости от признака классификации выделяют несколько групп цен (рисунок 1).

Наиболее важными и основными блоками единой системы цен являются:

- оптовые цены;

- закупочные цены;

- розничные цены;

- тарифы на услуги транспорта.

Основные блоки цен в свою очередь включают в себя ряд подблоков. Так, блок оптовых цен подразделяется на два подблока – оптовые (отпускные) цены предприятия и оптовые цены промышленности. А блок тарифов транспорта состоит из нескольких подблоков – тарифы железнодорожного транспорта, тарифы морского транспорта, тарифы речного транспорта, тарифы автотранспорта и т.д.

Рисунок 1 - Дифференциация цен

Различные блоки цен, входящие в систему цен, имеют не только прямую, но и обратную связь. Например, повышение цен в топливном комплексе через определенное время возвращается в эти отрасли в виде удорожания материально-технических ресурсов (машин, оборудования, электроэнергии и др.), потребляемых ими.

Столь тесная взаимосвязь и взаимозависимость цен, входящих в единую систему, обусловлена в основном двумя важными обстоятельствами:

- все цены формируются на единой методологической основе. Этой основой являются законы стоимости, спроса и предложения;

- все предприятия (фирмы), производства и отрасли, хозяйственная деятельность которых обслуживается ценами, взаимосвязаны и образуют в конечном счете единый хозяйственный комплекс. Взаимосвязь предприятий, отраслей может быть самой разнообразной: производственной, экономической, технологической и др.

Вместе с тем взаимосвязь и взаимозависимость цен в единой системе не исключает и самостоятельного движения отдельных блоков цен и цен на конкретные товары внутри этих блоков, а наоборот, предполагает такое движение.

Необходимо отметить довольно тесную связь между системой цен и экономической средой, в которой действуют цены. Эта среда включает: товарное производство, различные формы собственности, конкуренцию, которые и составляют основу рыночной экономики.

Система цен характеризуется такими показателями, как уровень цен, структура цен, динамика цен [5].

Классификация цен в зависимости от территории действия.

В соответствии с этим признаком различают:

цены единые или поясные;

цены региональные (зональные, местные и т.д.).

Единые или поясные цены устанавливаются и регулируются государственными органами. Речь идёт о таких видах продукции и услуг, как, например, газ, электроэнергия, транспорт, кварт. плата и др.

Региональные и местные цены регулируются органами региональной власти и местного самоуправления. В процессе формирования эти цены ориентируются на издержки производства и реализации, складывающиеся в данном регионе. Региональными являются цены и тарифы на подавляющее большинство коммунальных и бытовых услуг оказываемых населению. Региональным являются закупочные цены на продукцию сельского хозяйства.

Классификация цен в зависимости от порядка возмещения потребителем транспортных расходов по доставке грузов. Помимо издержек производства цена включает в себя издержки обращения, и в частности, расходы по транспортировке товаров до покупателя. Таким образом, географический фактор играет значительную роль в формирование цены.

Исходя из этого экономического признака различают несколько видов цен.

Цена в месте производства продукции. По этой цене товар передается покупателю в том месте, где он был произведен, со всеми правами на него и ответственностью. В этом случае покупатель оплачивает сверх цены все фактические расходы по транспортировке продукции до места назначения.

Единая цена с включением расходов по доставке. Этот метод установления цены предполагает формирование фирмой единой цены для всех покупателей, независимо от их местоположения, с включением в неё одинаковой суммы транспортных расходов. Эта сумма рассчитывается как средняя стоимость всех перевозок. Единая цена особенно выгодна тем покупателям, которые удалены от места производства товара и фактические транспортные расходы которых значительно превышают средние.

Зональные цены. В соответствии с этим методом определения цен выделяется несколько географических зон и устанавливается единая цена для клиентов, расположенных в границах одной зоны. Для каждой зон эти цены являются различными, так как устанавливаются они в зависимости от величины транспортных расходов; по мере удаленности зоны цена возрастает.

Цены, определяемые на основе базисного пункта. Согласно этому методу предприятие (фирма) устанавливает в нескольких географических пунктах базисные цены на одну и ту же продукцию. Фактические цены продажи рассчитываются путем прибавления к цене, установленной для ближайшего от заказчика базисного пункта, транспортных расходов по доставке товара к месту назначения.

В зависимости от ряда экономических признаков в рыночной экономике все цены классифицируются по видам и разновидностям. Рассмотрим основные группы цен.

По характеру обслуживаемого оборота различают оптовые и розничные цены.

Оптовой считается цена, по которой реализуется и закупается продукция предприятий, фирм и организаций промышленности, независимо от форм

собственности в порядке оптового оборота. Продажи и покупки продукции оптовыми партиями сопровождается сменой форм собственности, чего не было при административном ценообразовании.

К числу оптовых цен относятся закупочные цены, по которым предприятие реализует произведенную продукцию оптово-сбытовым организациям или другим предприятиям. В условиях перехода к рынку эти цены призваны обеспечивать возможность дальнейшей хозяйственной деятельности предприятиям и организациям. В состав закупочной цены не включаются НДС и акцизы.

Розничные цены – цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям, они являются конечными; по этим ценам товары выбывают из сферы обращения и потребляются в домашнем хозяйстве или производстве.

Состав розничной цены характеризуется следующими экономическими элементами, ее образующими: оптовой ценой промышленности, НДС и торговой надбавкой или торговой скидкой. Торговая надбавка состоит из издержек торговых организаций и их прибыли для продолжения их деятельности. Торговая надбавка устанавливается предприятиями розничной торговли в процентах к ценам приобретения товаров (с НДС).

В зависимости от государственного воздействия, регулирования, степени конкуренции на рынке различают свободные и регулируемые цены.

Свободные цены – это цены, устанавливаемые производителями продукции и услуг на основе спроса и предложения на данном рынке.

К свободным ценам относятся: Цена спроса – цена, которая складывается на рынке покупателя; Цена предложения – рыночная цена, указывается в оферте без скидок. Цена производства – цена, определяемая на основе издержек производства с добавлением средней прибыли на весь авансированный капитал.

Регулируемые цены складываются под влиянием спроса и предложения, но испытывают при своем формировании определенное воздействие государственных органов, которое осуществляется методами либо прямого ограничения роста или снижения цен, либо путем регламентации рентабельности, либо путем установления предельных надбавок или коэффициентов к фиксированным ценам прейскуранта, либо путем установления предельных значений элементов цен, либо каким-нибудь аналогичным методом.

Фиксированные цены прямо устанавливаются государством в лице каких-либо органов власти и управления. Существуют также формы фиксирования цен, как прейскурантные цены, «Замораживание» рыночных свободных цен, фиксирование монопольных цен. Такие цены устанавливаются в экстремальных условиях (в случае войны, стихийных бедствий, кризиса в экономике, острого дефицита товаров и т.д.).

По способу установления, фиксации различают твердые, подвижные, скользящие цены. Эти виды цен устанавливаются в договоре, контракте.

Твердые цены называют еще постоянными. Это такие цены, которые устанавливаются в момент подписания договора и не меняются в течении всего срока поставки продукта по данному договору.

Подвижная цена – такая цена, когда в договоре предусмотрено, что цена, фиксированная в момент заключения договора, может быть пересмотрена в дальнейшем, если к моменту исполнения договора рыночная цена изменится.

Скользящая или падающая цена – устанавливается почти в прямой зависимости от соотношения спроса и предложения. По мер насыщения рынка она снижается (особенно оптовая цена; розничная цена может быть относительно стабильной). Такой метод становления цены применяется чаще всего по отношению к товарам первой необходимости. В этом случае взаимодействуют цены на товары и объем их производства. Чем больше объем выпуска продукции, тем обширнее у фирмы возможности для снижения издержек и в конечном счете – цены.

По способу получения информации об уровне цены различают публикуемые и расчетные цены.

Публикуемые цены – это цены, сообщаемые в специальных и фирменных источниках информации. К публикуемым ценам относятся: справочные, прейскурантные цены, биржевые котировки, цены аукционов, торгов.

Справочные цены – это цены, публикуемые в различных печатных изданиях. Источниками справочных цен являются экономические газеты, журналы, специальные бюллетени, фирменные каталоги, прейскуранты.

Справочные цены могут быть номинальными, т.е. не связанными с реальными коммерческими операциями. И могут отражать прошлые сделки, операции за истекший период.

Прейскурантные цены – это вид справочной цены, публикуемой в прейскурантах, т.е. в справочниках фирм – продавцов.

Расчетная цена применяется в договорах, контрактах на нестандартное оборудование; производимое обычно по индивидуальным заказам.

В зависимости от типа рынка различают: цены товарных аукционов, биржевые котировки, цены торгов.

Аукционная цена – цена товара, проданного на аукционе. Она может существенно отличаться от рыночной цены (быть многократно выше ее), поскольку отражает уникальные и редкие свойства и признаки товаров и в значительной степени зависит от уровня профессионализма лица, проводящего аукцион.

Биржевые котировки представляют собой цены специально организованного и, в отличие от аукциона, постоянно действующего рынка массовых, качественных, однородных, взаимозаменяемых товаров.

Цены торгов – это цены особой формы специализированной торговли, которая основана на выдаче заказов на поставку товаров или получения подрядов на производство определенных работ по заранее объявленном документе (тендере) условиям.

С учетом фактора времени различают постоянные, сезонные, ступенчатые.

Постоянная цена – цена, срок действия которой заранее не определен.

Сезонная цена – цена, срок действия которой определен периодом времени.

Ступенчатая цена – ряд последовательно снижающихся цен на продукцию в заранее обусловленные моменты времени по предварительно определенной шкале.

Внутрифирменные цены.

Трансфертная цена применяется при совершении коммерческих операций между подразделениями одной и той же фирмы или предприятия [5].

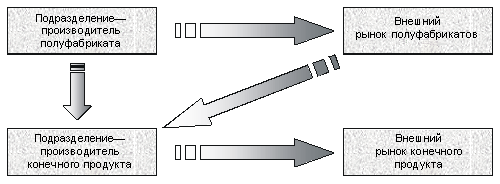

В зависимости от выбранной структуры управления внутренние цены могут формироваться на полуфабрикаты, изделия или готовую продукцию. Например, возможна ситуация, когда одно направление бизнеса производит некий полуфабрикат и продает его другому подразделению для доработки. Также возможна ситуация, когда одно подразделение передает по внутренним расценкам другому подразделению определенный готовый продукт (это возможно, если бизнес поделен не по производственному признаку, а исходя из направления деятельности).

Основой для установления внутренних цен могут служить рыночные цены, предельные затраты, издержки производства, договорные и нормативные цены.

Рыночные цены используются для внутрифирменного ценообразования в том случае, когда цена конкретного продукта или полуфабриката на рынке является наиболее подходящей базой для формирования внутренних цен.

Когда передача продукта происходит по рыночной цене, то возможна полная оценка работы бизнес-единицы. Если поставляющего подразделения не существует, то продукт или полуфабрикат покупается на рынке по текущей цене. В свою очередь, если нет получающего подразделения, то продукт или полуфабрикат будет реализован на внешнем рынке по той же цене.

Действия по подобной схеме практически исключают конфликтные ситуации между направлениями бизнеса, так как поставляющее подразделение ничего не теряет, продавая продукт подразделению-переработчику, и, естественно, если подразделение-переработчик не нуждается в данном объеме продукта, поставляющее подразделение может легко реализовать невостребованный продукт на внешнем рынке. Наоборот, при недостатке продукта закупающее подразделение может легко восполнить недостачу путем взаимодействия с внешним рынком. Таким образом, при формировании внутренних цен подобным образом оба направления вносят вклад в прибыль компании независимо от метода реализации своего продукта (рисунок 2).

Рисунок 2 - Взаимодействие подразделений компании при внутренней цене, равной рыночной

На практике многие компании корректируют внутренние передаточные цены на сумму дополнительных расходов, которые могут возникнуть при взаимодействиях с внешним рынком. В результате отпускная цена становится ниже ровно на сумму дополнительных расходов, если взаимодействие происходило на внутрикорпоративном рынке. Но эта цена может быть выше, если возникают отношения с внешним рынком в условиях недопроизводства или перепроизводства продукции (работ, услуг) [6].

Использование трансфертных цен может оказывать существенное влияние на конкурентоспособность фирмы на рынке. Так, путем снижения цен на сырье и материалы, поставляемое дочерними предприятиями, можно заметно повысить конкурентоспособность конечного товара.

По условиям поставки и продажи различают следующие виды цены: Ценна –нетто – цена на месте купли-продажи, цена-брутто определяется с учетом условий купли-продажи (вида и размера потоварных налогов, наличия и уровня скидок, вида франко и условий страховки) [5].

Таким образом, многообразие видов цен, сущность и содержание цены, роль цен в мирохозяйственных отношениях показывают насколько многогранен и ответственен процесс ценообразования. Цели и задачи хозяйствования продавца на каждом этапе его развития являются основополагающим фундаментом в построении механизма ценообразования, структура которого представляет собой взаимосвязь ценовой политики, стратегии и тактики ценообразования. Последние в свою очередь формируют методологию механизма ценообразование и его методику на основе общепринятых принципах ценообразования.

Похожие работы

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... за счет дополнительных вкладов собственников поможет увеличить собственные средства компании, что также повысит ее ликвидность. 3 Предложения по совершенствованию финансовой устойчивости ОАО «НШЗ» в современных условиях 3.1 Рейтинговая оценка ОАО «НШЗ» Устойчивое финансовое положение предприятия является не подарком судьбы или счастливым случаем его истории, а результатом умелого, ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

0 комментариев