Методологические основы ценообразования

Классификация видов цен

Ценовая политика предприятия

Классификация методов ценообразования

Маркетинговые методы ценообразования

Методы ценообразования на основе корреляционного анализа

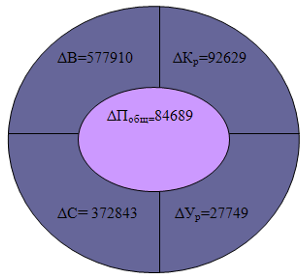

Анализ политики ценообразования на продукцию ОАО «Нижнекамскшина»

Анализ безубыточности и обеспечение целевой прибыли на ОАО «Нижнекамскшина»

Рекомендации по совершенствованию ценовой политики предприятия

Навигация

Методы ценообразования на основе корреляционного анализа

Анализ ценообразования на продукцию ОАО "Нижнекамскшина"

130099

знаков

5

таблиц

14

изображений

2.3 Методы ценообразования на основе корреляционного анализа

Фирмы часто испытывают необходимость в проектировании и освоении производства такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий параметрический ряд изделий.

Под параметрическим рядом понимается совокупность конструктивно и технологически однородных изделий, предназначенных для выполнения одних и тех же функций и отличающихся друг от друга значениями технико-экономических параметров в соответствии с выполняемыми производственными операциями.

Анализ производственных затрат позволяет установить, что нормы расхода материальных ресурсов, как правило, изменяются при корректировке технико-экономических параметров. В связи я этим создается возможность распространить эту зависимость и на ценностные соотношения.

Существует ряд методов установления цен на новую продукцию в зависимости от уровня ее потребительских свойств с учетом нормативов затрат на единицу параметра. Такие методы носят название нормативно-параметрических.

К данной группе методов ценообразования можно отнести:

1) метод удельных показателей;

2) метод регрессионного анализа;

3) агрегатный метод;

4) алловый метод.

Метод удельных показателей [9] используется для определения и анализа цен небольших групп продукции, характеризующихся наличием одного основного параметра, величина которого в значительной степени определяет общий уровень цены изделия. При данном методе первоначально рассчитывается удельная цена P’ по формуле:

P’ = Pb / Nb , (2.13)

где Pb — цена базисного изделия;

Nb — величина параметра базисного изделия.

Затем рассчитывается цена нового изделия P по формуле:

P = P’ x N , (2.14)

где N — значение основного параметра нового изделия в соответствующих единицах измерения.

Этот метод можно применять для обоснования уровня и соотношения цен небольших параметрических групп продукции, имеющих несложную конструкцию и характеризующихся одним параметром. Он крайне несовершенен, поскольку игнорирует все другие потребительские свойства изделия, не учитывает альтернативные способы использования продукции, а также полностью игнорирует спрос и предложение.

Агрегатный метод [15] заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Метод регрессионного анализа [10] применяется для определения зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных соотношений и определяется по формуле:

P = f (Х1, Х2, … Хn), (2.15)

где Х1, 2,…n — параметры изделия [21].

Необходимым условием обеспечения конкурентоспособности фирмы, как на международном, так и на внутреннем рынке является адекватная стратегия ценообразования на производимую продукцию. При этом для получения соответствующего уровня доходности от реализуемой продукции производитель должен учитывать не только структуру расходов, но и востребованность данного товара на рынке. Известно, что покупатель (потребитель) «оценивает» предлагаемый товар, то есть определяет, в какой мере потребительские качества данного продукта соответствует его потребностям.

Конкуренция, возникающая между товарами, удовлетворяющими одну потребность человека, называется функциональной. Конкуренция между аналогичными товарами, произведенными различными организациями для удовлетворения одной потребности человека, но различающимися по цене, уровню качества и другим показателям, называется предметной. В основе этой формы конкуренции лежит явление дифференциации товара, которое нашло широкое распространение на рынке высокоразвитых стран. Дифференциация охватывает не только товары широкого потребления, но и средства производства, что выражается в углублении специализации, повышении доли мелкосерийного производства.

Связь между предметной формой конкуренции и конкурентоспособностью товара очевидна. Выходя на конкретный рынок со своим товаром, производитель (продавец), как правило, учитывает присутствие на данном рынке товаров-аналогов и, соответственно, позиционирует свой товар таким образом или придает ему такие свойства, чтобы обеспечить максимальную конкурентоспособность своего товара. Взаимосвязь между функциональной формой конкуренции и конкурентоспособностью товара носит в определенной степени скрытый характер. При функциональной форме конкуренции в «борьбу» включаются товары различных отраслей, удовлетворяющие аналогичные, конкретные потребности.

Таким образом, выходя на рынок, продавец должен предполагать, что его товар столкнется с конкуренцией не только со стороны товаров-аналогов, но и со стороны как функционально однородных, так и функционально разнородных групп товаров, в случае, если они представляют собой взаимозаменяемые товары, предназначенные для удовлетворения одной и той же потребности покупателя.

![]()

Рисунок 9 - Факторы конкурентоспособности товара

Конкурентоспособность товара определяется рядом факторов, представленных на рисунок 9, которые позволяют сформулировать следующее определение.

Под конкурентоспособностью товара понимается его способность удовлетворять требования конкретного потребителя в условиях определенного рынка и периода времени по показателям качества и затратам потребителя на приобретение и эксплуатацию (или потребление) данного товара.

Важным фактором, отраженным в данной схеме являются «факторы меры и степени воздействия», определяющие, насколько сильно основные факторы влияют на результат. Для каждой группы основных факторов существуют свои опосредующие факторы, например, степень воздействия издержек производства на цену продукции будет определять уровень технологического развития и оснащения, на предпочтения потребителя оказывают влияние модные тенденции. Таким образом, использование этой категории факторов позволяет точнее прогнозировать конъюнктуру рынка и принимать грамотные управленческие решения.

Исходя из того, что конкурентоспособность товара определяется его способностью выдерживать конкуренцию, составляющие элементы конкурентоспособности будут непосредственно вытекать из методов конкуренции, которые можно разделить на ценовые и неценовые. Ценовая конкуренция предполагает предложение товаров или услуг по сниженным ценам, либо с более низкой стоимостью обслуживания или потребления. Она может использоваться в следующих случаях:

- низкая цена может служить средством проникновения на рынки;

- низкая цена используется организацией как барьер против входа на рынок новых конкурентов;

- в ряде случаев цены снижают в ответ на действия конкурентов.

В конечном итоге, ценовая конкуренция направлена на повышение конкурентоспособности товара на рынке, то есть цена выступает составляющим элементом конкурентоспособности товара. Причем следует отметить, что покупателя интересуют полные затраты на приобретение и эксплуатацию (или потребление) товара. Соответственно, в качестве составляющего элемента конкурентоспособности товара следует рассматривать цену потребления, которая включает в себя продажную цену и затраты на эксплуатацию (потребление) на весь срок службы данного товара. Так, многие зарубежные компании, изучая потребителей своей продукции, считают, что покупатель при отборе товара больше интересуется затратами на эксплуатацию, чем продажной ценой. Между конкурентоспособностью товара и ценой его потребления существует обратная зависимость. Чем выше цена потребления товара, тем ниже его конкурентоспособность, и наоборот. Необходимо отметить, что вклад такого фактора как стоимость потребления товара. Этот фактор непосредственно связан с сущностью самого товара и, как правило, прямо пропорционален стоимости единицы изделия. В связи с этим, говоря о грамотной ценовой политике, выстраиваемой компанией производителем, можно говорить о расширенном понимании «перекрестного» ценообразования, когда, с одной стороны, цена определяется комплексом издержек на производство и обеспечение последующего потребления товара, а с другой стороны, мерой полезности данного товара для потребителя с учетом стоимости его потребления. Неценовая конкуренция базируется на отличительных особенностях товаров по сравнению с конкурентами. Эти отличительные особенности могут быть связаны непосредственно со свойствами самого товара, условиями продажи, позиционированием данного товара, с организацией-производителем данного товара и даже со страной, в которой изготовлен данный товар. Наиболее важным свойством самого товара с точки зрения неценовой конкуренции является качество товара. В силу множества факторов цена и качество товара тесно взаимосвязаны.

Качество товара является составным элементом его конкурентоспособности. Причем, по мнению некоторых специалистов, конкурентоспособность товара на 70–80% зависит от качества, которое проявляется через меру полезности данной потребительной стоимости для конкретного потребителя. Под качеством товара понимается совокупность его потребительских свойств, обусловливающих степень пригодности товара удовлетворять определенные потребности в соответствии с его назначением в конкретных условиях потребителя. Говоря о категории качества необходимо отделить его от обывательского понимания хорошо сделанного товара, способного функционировать длительный период времени без дополнительных капиталовложений. Качество как мера полезности товара для потребителя может характеризовать лишь то, насколько хорошо товар удовлетворяет потребности покупателя, будь то длительное функционирование или изысканный вкус, либо соответствие последним модным тенденциям.

Потребительная стоимость и качество товара формируются на этапе разработки и обеспечиваются в процессе производства, то есть непосредственно не связаны с конкретными условиями использования. Однако качество как мера полезности данной потребительной стоимости может быть реально оценено потребителем только в конкретных условиях потребления.

Поэтому степень воздействия факторов, оказывающих влияние на конкурентоспособность товара, формируется в процессе продажи и изменяется в зависимости от многих факторов. Например, внешнеэкономическая деятельность обладает своей спецификой и, как следствие, своим набором наиболее значимых факторов, влияющих на конкурентоспособность товара. К этим факторам относятся организационно-коммерческие условия: реклама, гарантии продавца (финансовая ответственность, возможность замены некачественного товара), базис поставки, условия оплаты (наличный и безналичный расчет, рассрочка или предоплата), сроки поставки, порядок транспортировки и сборки, налоги, таможенные и портовые сборы и др.

Необходимо также учесть, что цена выступает важнейшим инструментом предпринимательского поведения, своеобразным сигналом, который без особых проблем могут быстро воспринять и учесть местные и иностранные конкурирующие фирмы, а также государственные регулирующие органы, призванные устанавливать порядок и нормализовать ситуацию на конкурентном рынке.

Именно поэтому вопросы калькуляции цены и выбора ценовой стратегии при осуществлении импортно-экспортных операций многие компании относят к разряду конфиденциальных. Тем не менее, в условиях традиционных, сложившихся рынков предприятия зачастую вынуждены ориентироваться на цены конкурирующих производителей, поддерживая тем самым ценовой паритет (речь не идет о сговоре), позволяющий получать определенный уровень прибыли, без необходимости лидировать в цене на данном сегменте рынка.

Однако эффективная ценовая стратегия компании должна представлять собой нечто большее, чем отражение рыночной конъюнктуры. Любое ценовое решение должно отражать, во-первых, основную рыночную стратегию международной компании; во-вторых, сегментацию рынка; в-третьих, эластичность pынкa; в-четвертых, уровень издержек по продвижению продукции на внешние рынки; в-пятых, потенциал конкурирующих местных и иностранных производителей. Большую роль в разработке эффективной стратегии ценообразования компании играет компетентность руководства международной компании, его способность регулировать положение компании на рынке и цену на товары таким образом, чтобы полностью реализовывать долгосрочную стратегию компании независимо от того стремиться ли компания к захвату рынка, осуществлению инновационного развития или получению максимальной прибыли в краткосрочном периоде времени.

Важным фактором успешной ценовой политики предприятия на любом отдельно взятом рынке является не только грамотная оценка конъюнктуры рынка и установление ценовой политики в зависимости от стратегии компании, но и адекватная оценка издержек как своих собственных, так и конкурентов. Для этих целей экспертный совет Международного центра торговли ЮНКТАД предлагает ряд альтернативных методов определения издержек и цены в целях международной торговли. Среди данных методов наиболее широко используемыми являются следующие:

- метод установления цены на основе издержек производства, в основе которого лежит измерение базовых издержек на единицу продукции, корректируемых на величину неучтенных затрат и норму прибыли предприятия.

- метод безубыточности основан на определении такого объема производства и реализации по заданной цене, который позволит покрыть постоянные и переменные издержки производства продукции без получения прибыли.

- метод ориентации цены на уровень спроса на товар применятся организациями, объем производства для которых не имеет решающего значения. Они могут предельно приближать цены к возможностям потребителя.

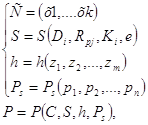

- конкурентный метод внешнеторгового ценообразовании, который заключается в отборе фирмой представительской конкурентной информации на товарные аналоги с учетом различных условий взаимодействия предприятий конкурентов с потребителями. Помимо различных геополитических факторов, влияющих на разность стоимости международных поставок, необходимо учитывать, что в состав стоимости входят чисто коммерческие поправки, такие как: на базис поставки, на количество, комиссионное вознаграждение посреднику, инфляцию (в долгосрочных контрактах), срок поставки, на условия платежа, возможная скидка при проведении переговоров (уторговывание). Наличие столь значительного числа переменных делает задачу принятия решения чрезвычайно сложной и ответственной для руководства компании. Наиболее эффективным способом оценки всего множества факторов и степени их влияния является создание математической модели механизма прогнозирования с использованием методов эконометрики. На основе вышеизложенных факторов и методов формирования цены с применением эконометрического подхода можно сформировать следующую математическую модель определения цены:

![]()

(2.16)

(2.16)

где С – себестоимость изделия;

![]() - составляющие себестоимости от 1 до п;

- составляющие себестоимости от 1 до п;

S – спрос на изделие в денежном выражении;

![]() - спрос i-го покупателя на изделие в денежном выражении;

- спрос i-го покупателя на изделие в денежном выражении;

![]() - спрос j-го потенциального покупателя на изделие в денежном выражении;

- спрос j-го потенциального покупателя на изделие в денежном выражении;

Кi – спрос на изделие i-го конкурента в денежном выражении;

е – эластичность спроса на изделие по цене;

h – изменение продажной цены изделия (инфляция);

![]() - внешние факторы, влияющие на изменение h;

- внешние факторы, влияющие на изменение h;

Ps – справочная цена;

![]() - цены на аналогичную продукцию конкурентов на рынке.

- цены на аналогичную продукцию конкурентов на рынке.

Данная модель относится к классу многофакторных моделей, так как цена изделия зависит не от одного, а от нескольких параметров. Для того чтобы предусмотреть временные параметры и удельный вес данных в математическую модель (2.16) были внесены следующие изменения. В рамках рассматриваемой методики необходимо определить изменение структуры параметров в зависимости от их весомости в формировании цены изделия. Для этого необходимо для каждого независимого параметра цены изделия, представленного в разработанной математической модели, определить значение его веса в формировании зависимой переменной. В рамках предлагаемой методики необходимо определить величину удельного веса независимой переменной в формировании зависимой разрабатываемой математической модели h*, определяющей важность более подробного структурного исследования независимого параметра, как зависимого от его составляющих. Иными словами, для каждой независимой переменной (фактора) r математической модели определяется ее весомость h(r) в формировании зависимой переменной (отклика). В случае, если эта весомость будет не ниже заданной h* (h(r)≥ h*), независимую переменную в рамках предлагаемой модели необходимо исследовать структурно.

Кроме того, для всех независимых переменных математической модели, для которых всегда выполняется условие h(r).

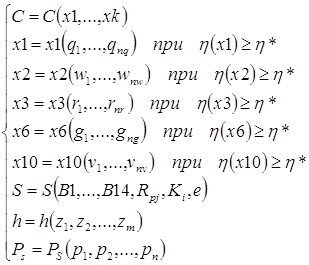

Для решения практических задач, как правило, достаточно r = 0, 1, 2. Тогда математическая модель (2.16) примет вид:

(2.17)

(2.17)

![]()

где ![]() - расшифровка затрат на закупку сырья и комплектующих изделия;

- расшифровка затрат на закупку сырья и комплектующих изделия;

nq – количество данных ![]() в перечне расшифровки;

в перечне расшифровки;

![]() - расшифровка затрат на топливо и электроэнергию на технологические цели;

- расшифровка затрат на топливо и электроэнергию на технологические цели;

nw – количество данных ![]() в перечне расшифровки;

в перечне расшифровки;

![]() - расшифровка затрат на транспортно-заготовительные расходы;

- расшифровка затрат на транспортно-заготовительные расходы;

nr – количество данных ![]() в перечне расшифровки;

в перечне расшифровки;

![]() - расшифровка затрат на транспортно-заготовительные расходы;

- расшифровка затрат на транспортно-заготовительные расходы;

ng – количество данных ![]() в перечне расшифровки.

в перечне расшифровки.

Таким образом, в левой части каждого уравнения данной математической модели находятся зависимые переменные управления, а в правой (в скобках) — независимые.

Разработаем математический аппарат, определяющий предложенные в математической модели (2.17) функциональные зависимости, учитывающие все необходимые для практического расчета цены изделия данные. Цена изделия определяется как функциональная зависимость, имеющая общий вид (2.17).

Построение математической модели, описывающей предложенную зависимость, в данной методике предлагается осуществлять методом регрессионного анализа, позволяющего установить функциональную зависимость между зависимой переменной (откликом) и независимыми переменными (факторами) в каждом из представленных в математической модели (2.17) уравнений.

Установление формы связей между зависимой и независимыми переменными, то есть выбор вида множественной регрессии может осуществляться на основе выдвинутой гипотезы о характере пропорциональности этих зависимостей, типе функций (линейные, нелинейные), виде функций (полиномиальные, степенные, показательные,...). Ориентиром для определения вида зависимостей являются экономическое содержание решаемой задачи, а также результаты наблюдений за поведением показателя относительно изменения факторов на основе исходных данных. Для приближения регрессионной модели к практическому применению представляется целесообразным привести ее к линейному виду. Как известно, линейные зависимости вида

![]()

![]()

![]()

наиболее просты для эконометрических исследований. Поэтому в случае нелинейного характера кривой путем линеаризации мы можем преобразовать нелинейные функции к линейным.

При построении множественной линейной регрессии необходимо учесть предпосылки множественной линейной регрессии (МЛР) (для каждой существует метод проверки и способ преобразования исходных данных, с целью удовлетворения их предпосылкам):

а) математической ожидание ошибок регрессии равно нулю: M(ei)=0;

б) гомоскедастичность (условие для дисперсии ошибок): D(ei)= D(ej)=s2 для любых i,j;

в) отсутствие автокорреляции ошибок: ei и ej независимы друг от друга при i!=j (i не равно j);

г) случайное отклонение не зависимо от объясняющих переменных: seixi=0;

д) модель линейна относительно параметров;

е) отсутствие мультиколлинеарности, то есть между объясняющими переменными (хi) отсутствует строгая (сильная) линейная зависимость; ж) все ошибки ei имеют нормальное распределение (необходимо только для статистических гипотез).

При не соблюдении хотя бы одной из предпосылок получаемая множественная линейная регрессия может быть недостаточно объективной, «накапливать» ошибку.

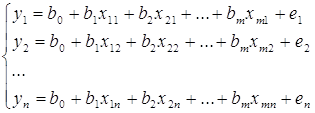

Множественная линейная регрессия имеет вид:

![]()

![]()

![]() , (2.18)

, (2.18)

где ![]() - моделируемое значение зависимой переменной (отклика) регрессии;

- моделируемое значение зависимой переменной (отклика) регрессии;

![]() - значения независимых переменных (факторов) регрессии;

- значения независимых переменных (факторов) регрессии;

i – номер наблюдения, в котором определялось значение переменных (например, номер месяца или квартала определения цены при сквозной нумерации);

![]() - искомые коэффициенты регрессии, при которых зависимая и независимые переменные будут удовлетворять уравнению регрессии.

- искомые коэффициенты регрессии, при которых зависимая и независимые переменные будут удовлетворять уравнению регрессии.

Как правило, отдельные значения экономических данных не укладываются точно на прямую или на другую гладкую линию, то есть не всегда можно подобрать такие ![]() , при которых независимые и зависимая переменные при всех i будут удовлетворять (2.18) Поэтому уравнение вида (2.18) зачастую оказывается неадекватным целям, связанным с измерениями в экономике.

, при которых независимые и зависимая переменные при всех i будут удовлетворять (2.18) Поэтому уравнение вида (2.18) зачастую оказывается неадекватным целям, связанным с измерениями в экономике.

Эта проблема преодолевается введением в соотношение (2.18) стохастического члена (параметра ошибки) еi, представляющего собой отклонение моделируемого регрессией значения отклика от реального значения. Тогда линейное уравнение множественной регрессии для реального значения отклика примет вид:

![]() , (2.19)

, (2.19)

где ![]() - реальное значение отклика в i-ом наблюдении;

- реальное значение отклика в i-ом наблюдении;

![]() - отклонение моделируемого значения отклика от реального (ошибка регрессии).

- отклонение моделируемого значения отклика от реального (ошибка регрессии).

Уравнение (2.19) есть линейная регрессионная модель (или линейное уравнение регрессии y на ![]() . Если мы имеем выборки

. Если мы имеем выборки ![]() и

и ![]()

![]() , где n – количество наблюдений над переменными

, где n – количество наблюдений над переменными ![]() (то есть количество кварталов (месяцев) в которых были произведены значения исходных данных), то математическая модель (2.19) принимает следующий вид:

(то есть количество кварталов (месяцев) в которых были произведены значения исходных данных), то математическая модель (2.19) принимает следующий вид:

![]()

(2.20)

(2.20)

где неизменными являются параметры ![]() и возмущения (ошибки)

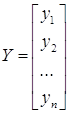

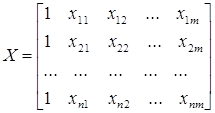

и возмущения (ошибки) ![]() . Таким образом, имеем многомерную линейную регрессионную модель, представленную в матричном виде:

. Таким образом, имеем многомерную линейную регрессионную модель, представленную в матричном виде:

![]() ,(2.21)

,(2.21)

где  - вектор значений отклика;

- вектор значений отклика;

- матрица факторов;

- матрица факторов;

- вектор коэффициентов регрессии;

- вектор коэффициентов регрессии;

- вектор отклонений (ошибки) регрессии от реального значения

- вектор отклонений (ошибки) регрессии от реального значения

Задачей является нахождение такого вектора В, при котором уравнение (2.21) было бы истинным и выполнялись все предпосылки МЛР, указанные в предлагаемой методике выше.

Нахождение искомых коэффициентов В осуществляется методом наименьших квадратов. Данный метод представим в матричном виде:

![]()

![]() (2.22)

(2.22)

Вычисление матриц XT, (XT·X)-1 и искомой В может быть легко осуществлено математическими программными средствами. Проанализируем полученную модель:

Регрессионный анализ позволяет определить коэффициенты регрессии b0, b1, b2, ..., bm . Необходимо оценить насколько надежны такие оценки.

Проверка качества уравнения регрессии:

1) Проверка общего качества уравнения регрессии (коэффициент детерминации R2);

2) Проверка статистической значимости коэффициентов регрессии (на основе Т-статистики).

Полученная математическая модель, определяет цены изделия на основе факторов внутреннего рынка. Теперь мы можем дополнить ее математическим аппаратом определения цены с учетом ее экспортной составляющей.

Ценообразование на внешнем рынке представляет собой более сложный процесс, чем на рынке национальном. На цену продвигаемого на зарубежный рынок товара влияет большое количество разных факторов.

Макроэкономические — сюда входит степень экономической интеграции, курс внутренней/внешней политики государств в период общемирового экономического цикла.

Микроэкономические — относящиеся непосредственно к конкретному товару, учитывающие специфику его производства порядок формирования себестоимости.

Отдельной группой можно выразить неэкономические факторы, влияющие на международную торговлю — это политическая ситуация, военные действия, эмбарго, национально-этнические различия на рынке.

Для определения экспортной цены на изделие, в исходную (базовую) модель расчета цены на внутреннем рынке необходимо включить ряд дополнительных переменных, являющихся ценообразующими при выходе предприятия на внешний рынок. Наибольшим весом обладают такие факторы как: спрос на экспортный товар ![]() ; величина издержек, связанных с производством и реализацией товара на экспорт

; величина издержек, связанных с производством и реализацией товара на экспорт ![]() ; уровень конкуренции на целевом сегменте мирового рынка

; уровень конкуренции на целевом сегменте мирового рынка ![]() ; базис поставки (IT); уровень мировой инфляции

; базис поставки (IT); уровень мировой инфляции ![]() ; сроки поставки

; сроки поставки ![]() ; изменение обменного курса

; изменение обменного курса ![]() ; условия платежа

; условия платежа ![]() ; скидки и надбавки

; скидки и надбавки ![]() ; величина комиссионного вознаграждения посреднику (МС).

; величина комиссионного вознаграждения посреднику (МС).

Эти факторы можно разделить на постоянно действующие и случайные. Напомним, что основанием для отнесения параметров к категории постоянно действующих является возможность их мониторинга и включения в построенную модель.

Таким образом, среди факторов ценообразования на внутреннем и внешнем рынках в совокупности выделяются следующие группы постоянно и случайно действующих факторов (таблица ):

Таблица 1 - Факторы ценообразования

| Постоянно действующие факторы | Случайные факторы |

| - спрос на изделие - спрос на изделия фирм-конкурентов - уровень внутренней инфляции - уровень справочных цен - уровень цен на товары-аналоги - уровень мировой инфляции - обменный курс | - уровень конкуренции на целевом сегменте мирового рынка - базис поставки - сроки поставки - условия платежа - объем скидок и надбавок -величина комиссионного вознаграждения посреднику |

Таким образом, при выходе предприятия на мировой рынок в базовую модель ценообразования включается ряд дополнительных переменных, имеющих место в случае экспорта.

С учетом предложенных условных обозначений параметров экспортной цены, в математической модели необходимо предусмотреть дополнительную функцию экспортной составляющей цены изделия:

f = f (Dexp, Cexp, Cw, IT, hw, Texp, Re, PTexp, Discexp, MC) (2.23)

Представленная в данном параграфе модель позволяет обработать массив данных, полученных из самых разнообразных источников и преобразовать его в краткие ценовые сигналы, позволяющие руководству не просто прогнозировать ценовую составляющую стратегии фирмы, но решать задачи прикладного характера: планирования объемов выпуска продукции установление и оптимизация структуры себестоимости продукции, проведение результативных переговоров с поставщиками и т.д. Данные задачи могут быть успешно реализованы при условии использования настоящей модели в совокупности с должным образом собранной и подготовленной информацией. [22].

В тоже время в качестве основных выводов по главе, мы бы хотели подчеркнуть, что для изучения и использования на практике модели ценообразования необходим целый ряд ценовых показателей мирового рынка. В настоящее время созданы специальные источники данных практически для всех товаров и товарных групп по регионам и временным периодам (для сезонных товаров). Огромные возможности предоставляет сеть Internet, позволяющая в считанные минуты получить ориентировку практически на все поставляемые на мировой рынок товары. Однако это — ориентировочные цены, позволяющие экспортеру и импортеру иметь лишь стартовую площадку для переговоров по ценам поставки. Механизм же ценообразования остается прежним: анализ спроса и предложения, проект цены, исходя из ситуации на рынке, и формирование контрактной цены в ходе непосредственных переговоров поставщика и потребителя.

Похожие работы

... затрат, структуру, модели и методы калькулирования себестоимости продукции, а также теоретические основы анализа себестоимости продукции, рассмотрим практические аспекты анализа себестоимости продукции на примере ОАО «Нижнекамскшина». 2. Анализ себестоимости продукции ОАО «Нижнекамскшина» 2.1 Краткая характеристика ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» - крупнейшее среди российских ...

... за счет дополнительных вкладов собственников поможет увеличить собственные средства компании, что также повысит ее ликвидность. 3 Предложения по совершенствованию финансовой устойчивости ОАО «НШЗ» в современных условиях 3.1 Рейтинговая оценка ОАО «НШЗ» Устойчивое финансовое положение предприятия является не подарком судьбы или счастливым случаем его истории, а результатом умелого, ...

... . Инвестор выдвигает различные требования к предприятию при принятии решения об инвестировании. При этом опыт показывает, что предприятия достаточно часто не соответствуют перечисленным требованиям инвестора. 2.2 Показатели и методы анализа инвестиционной привлекательности предприятия При оценке инвестиционной привлекательности предприятия рассматривают следующие аспекты: привлекательность ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

0 комментариев