Анализ экономического состояния ОАО им. Азина д. Новая Казмаска Завьяловского района

АНАЛИЗ ЭФФЕКТИВНОСТИ ЗЕМЛЕПОЛЬЗОВАНИЯ

НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ПРЕДПРИЯТИЕМ ПЕРСОНАЛА

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ИНТЕНСИФИКАЦИЯ ПРОИЗВОДСТВА

АНАЛИЗ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Навигация

Анализ экономического состояния предприятия и эффективность применения лизинга

Анализ экономического состояния предприятия и эффективность применения лизинга

40228

знаков

16

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1. Теоретические основы рассматриваемой проблемы

2. Анализ экономического состояния ОАО им. Азина д. Новая Казмаска Завьяловского района

2.1 Анализ специализации предприятия

2.2 Анализ эффективности землепользования

2.3 Наличие и использование предприятием персонала

2.4 Эффективность использования основных средств

2.5 Эффективность использования оборотных средств

2.6 Анализ состава затрат и себестоимости продукции

2.7 Интенсификация производства

2.8 Анализ результатов хозяйственной деятельности

3. Эффективность использования лизинга на исследуемом предприятии

Заключение

Список использованных источников

ВВЕДЕНИЕ

Машинно-тракторный парк в аграрном секторе российской экономики в настоящее время предельно изношен. Около 70% его выработало свой срок службы и требует повышенных затрат на поддержание в работоспособном состоянии. Обеспеченность основными видами сельскохозяйственной техники составляет менее 50%, списание техники в пять раз превышает ее обновление. В связи с этим важнейшим направлением в системе мер по стабилизации и подъему агропромышленного комплекса должна являться организация лизинговой предпринимательской деятельности. Преимущество лизинга в сфере агропромышленного комплекса состоит в том, что он не исключает, а даже предполагает и другие формы государственного регулирования, такие, как налоговые и кредитные льготы. Лизинг расширяет доступ к дорогостоящим машинам и сопровождается фирменным сервисом. Существенным условием развития лизинга в агропромышленном комплексе является возможность и потребность оплаты оказываемых по лизингу услуг в натуральной форме, то есть путем встречной поставки производимой сельскохозяйственной продукции. Такая форма взаиморасчетов отвечает интересам как производителей сельскохозяйственной продукции, так и государства или другого кредитора. В связи с этим представленная тема курсовой работы является своевременной и актуальной как в теоретическом, так и в практическом аспектах.

Целью исследования является изучение современного состояния и пути повышения эффективности лизинга сельскохозяйственной техники и оборудования.

В соответствии с поставленной целью в курсовой работе решаются следующие задачи:

· изучение теоретических и методических основ эффективности лизинга;

· определение системы факторов, влияющих на эффективность лизинга;

· анализ экономического состояния ОАО им. Азина Завьяловского района и возможность развития лизинга на данном предприятии;

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАССМАТРИВАЕМОЙ ПРОБЛЕМЫ

В мировой практике термин “лизинг “используется для обозначения сделок основанных на аренде оборудования, машин, транспортных средств, сооружений производственного назначения. В международной практике различают три вида аренды оборудования в зависимости от срока: краткосрочная (рентинг) - на срок от одного дня до одного года; среднесрочная (хайринг) - на срок от одного года до трех лет; долгосрочная (лизинг) - на срок от трех и более лет. Существует множество определений лизинга:

Лизинг – долгосрочная аренда машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора.

Лизинг - вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (договору лизинга) одно лицо обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество другому лицу за плату во временное пользование для предпринимательских целей.

Субъектами лизинга являются:

Лизингодатель - лицо осуществляющее лизинговую деятельность (обычно лизинговая компания), т.е. передачу в лизинг специально приобретенного для этого имущества. Лизинговыми называются все компании, осуществляющие арендные отношения независимо от вида аренды.

Лизингополучатель - лицо, получающее имущество в пользование по договору лизинга.

Лизинг дает ряд преимуществ лизингополучателю: уменьшение платежей по налогу на имущество и налогу на прибыль, так как лизинговые платежи входят в себестоимость продукции (услуг), а приобретение оборудования без лизинга осуществляется из прибыли; возможность более простого получения кредита в банке при сотрудничестве с лизинговой компанией; упрощение бухгалтерского учета (учет основных средств, начисление амортизации, оплата части налогов и сборов, а также управление долгом осуществляется лизинговой компанией); возможность приобретения качественного оборудования после его эксплуатации лизингополучателем по остаточной стоимости.

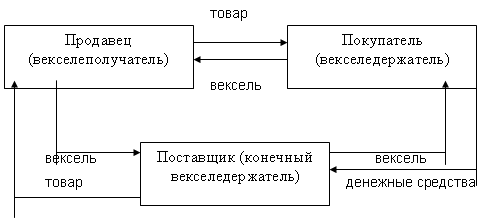

Поставщик (продавец) объекта лизинга - изготовитель машин и оборудования, продающий имущество, являющееся объектом лизинга.

Кроме того косвенными участниками лизинговой сделки являются: банки, кредитующие лизингодателя и выступающие гарантами сделок; страховые компании, которые страхуют выданные кредиты на приобретение оборудования от возможных рисков неплатежей лизингополучателя лизингодателю, а также производят страхование имущества лизингополучателя.

Отличия лизинговых операций от традиционной аренды:

1. объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет; 2. срок лизинга меньше срока физического износа оборудования и приближается к сроку налоговой амортизации; 3. по окончании действия договора лизингополучатель может продлить аренду по льготной ставке или приобрести имущество по остаточной стоимости; 4. в роли лизингодателя обычно выступает финансовое учреждение - лизинговая компания. С экономической точки зрения лизинг имеет сходство с кредитом, предоставленным на покупку оборудования.

Виды лизинга:

Существует два основных вида лизинговых операций: лизинг с полной окупаемостью и лизинг с неполной окупаемостью арендуемой техники.

ЛИЗИНГ С НЕПОЛНОЙ ОКУПАЕМОСТЬЮ обычно называется оперативным; в этом случае затраты лизингодателя, связанные с приобретением и содержанием лизингового оборудования не окупаются полностью в течение срока лизинга. В силу того, что срок договора лизинга короче, чем нормативный срок службы оборудования, лизингодатель вынужден сдавать его во временное пользование несколько раз и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей гораздо выше, чем в финансовом лизинге. Другой особенностью оперативного лизинга является то, что обязанности по техническому обслуживанию, ремонту, страхованию лежат на лизинговой компании. Лизинговая компания, приобретая оборудование при оперативном лизинге, не знает его конкретного пользователя, поэтому ей необходимо хорошо знать конъюнктуру. рынка лизингового оборудования, причем как нового, так и бывшего в употреблении.

ЛИЗИНГ С ПОЛНОЙ ОКУПАЕМОСТЬЮ лизингового оборудования называется финансовым. Срок, на который передается оборудование во временное пользование, приближается по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости оборудования. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества. При финансовом лизинге, как правило, обязанность по техническому обслуживанию, страхованию ложится на лизингополучателя.

По объему обслуживания передаваемого оборудования лизинг подразделяется на "чистый" и "мокрый".

ЧИСТЫЙ ЛИЗИНГ - это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в этом случае расходы по обслуживанию включаются в лизинговые платежи. Эти отношения характерны для финансового лизинга.

МОКРЫЙ ЛИЗИНГ предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе. В зависимости от сектора рынка, где проводятся лизинговые операции, выделяют:

ВНУТРЕННИЙ ЛИЗИНГ - все участники сделки представляют одну страну.

ВНЕШНИЙ (МЕЖДУНАРОДНЫЙ) ЛИЗИНГ - лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве. Существуют различные схемы лизинговых сделок:

ПРЯМОЙ ЛИЗИНГ. Производитель оборудования самостоятельно сдаст в лизинг имущество. В таком виде лизинговые сделки не нашли широкого распространения, т.к. при увеличении лизинговых операций производитель, как правило, создаст свою лизинговую компанию.

ВОЗВРАТНЫЙ ЛИЗИНГ, находящий все более широкое применение. Предприятие (будущий лизингополучатель) имеет оборудование, но ему не хватает средств для производственной деятельности. Тогда оно находит лизинговую компанию и продаст ей свое имущество, а последняя, в свою очередь, сдаст его в лизинг этому же предприятию. В результате реализации такой схемы у предприятия появляются денежные средства, которые оно может направить, например, на пополнение оборотных средств. Причем договор составляется так, что после окончания срока его действия предприятие имеет право выкупа оборудования и тем самым восстанавливает на него право собственности. Этот вид лизинга в первую очередь заинтересует предприятия, испытывающие трудности с финансовыми ресурсами. Им выгодно продать имущество лизинговой компании, одновременно заключить с ней лизинговый договор и продолжить пользоваться этим же имуществом.

РАЗДЕЛЬНЫЙ ЛИЗИНГ, или лизинг с дополнительным привлечением средств, или лизинг частично финансируемый лизингодателем.

РЕВОЛЬВЕРНЫЙ ЛИЗИНГ или лизинг с последовательной заменой оборудования используется, когда лизингополучателю по технологии последовательно требуется различное оборудование. В этих случаях в соответствии с условиями лизингового договора лизингополучатель приобретает право по истечении определенного срока обменять арендуемое имущество на другой объект лизинга. Операции по лизингу могут осуществляться только при наличии соответствующей лицензии у Лизингодателя. При отсутствии ее, указанные операции подлежат отражению в учете в порядке, предусмотренном действующим законодательством, исходя из содержания договора (сделки по сдаче в аренду имущества, сделки купли-продажи).

Таблица 1.1 Условия предоставления лизинга российскими лизинговыми компаниями

| Вид лизинга | Срок лизинга | Валюта | Удорожание | Дополнительная информация |

| Лизинг машин и оборудования | до 7 лет | Рубли | 6-9%% в год | Рассматривается управленческая отчетность при оценке финансового состояния лизингополучателя |

| Доллары США | ||||

| Евро | ||||

| Лизинг автотранспорта на льготных условиях | до 7 лет | Рубли | 6-9%% в год | 1. Возможно без оценки финансового состояния лизингополучателя; 2. Срок рассмотрения заявки и подписания договора - не более 3-х дней. |

| Доллары США | ||||

| Евро | ||||

| Лизинг морских и воздушных судов | до 15 лет | Рубли | 5-6%% в год | Кредитование по ставке 2-3% в год |

| Доллары США | ||||

| Евро | ||||

| Лизинг объектов недвижимости | до 8 лет | Рубли | 6-9%% в год | Первична оценка и ликвидность предмета лизинга. |

| Доллары США | ||||

| Евро |

В настоящее время в России действует более двух десятков лизинговых

компаний. Первыми были зарегистрированы компании "Росагроснаб" (лизинг отечественной сельскохозяйственной техники) и "Аэролизинг" (лизинг самолетов). Много лизинговых компаний создано банками - "Интеррослизинг" (ОНЭКСИМ-банк), "Балтлиз" (петербургский Промстройбанк) , "Лизинг-бизнес" (Мосбизнесбанк), "Инкомлизинг" (Инком-банк) , "Межсбер-Юраско Лизинг" (Межэкономсбер-банк) и другие.

На российском лизинговом рынке присутствуют следующие группы лизингодателей: коммерческие лизинговые компании - дочерние компании крупных банков - РГ-Лизинг (Сбербанк), Промстрой- лизинг (Промстройбанк), Лизингбизнес (Мосбизнесбанк), Инкомлизинг (Инкомбанк); коммерческие лизинговые компании, созданные по отраслевому или производственному признаку (Аэролизинг, Лукойл-лизинг); полукоммерческие лизинговые компании, созданные при участии государственных или муниципальных органов (Агропромлизинг, Московская лизинговая компания, Ликострой), финансируемые за счет соответствующих бюджетов; лизинговые компании, созданные торговыми компаниями, и прочие лизинговые компании, не имеющие связи ни с банковскими, ни с промышленными, ни с государственными ресурсами (Крейт-лизинг, Петролизинг); иностранные фирмы - поставщики оборудования, автотранспортных средств и технологий (IVECO, Scania, DAF) .

На современном этапе развития лизинга происходит создание международных лизинговых обществ. Например “Объединение европейских лизинговых обществ”, которое объединяет общества и союзы 17 европейских стран.

Таблица 1.2 Доля лизинга в общей сумме капитальных вложений в машины и оборудование

| Страны | Доля, % |

| Англия, Франция, Швеция, Испания | 12-17 |

| Италия, Голландия | 12-14 |

| Австрия, Дания, Норвегия, Япония | 8-10 |

| США | 25-30 |

Похожие работы

... на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики. 1.2 Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев