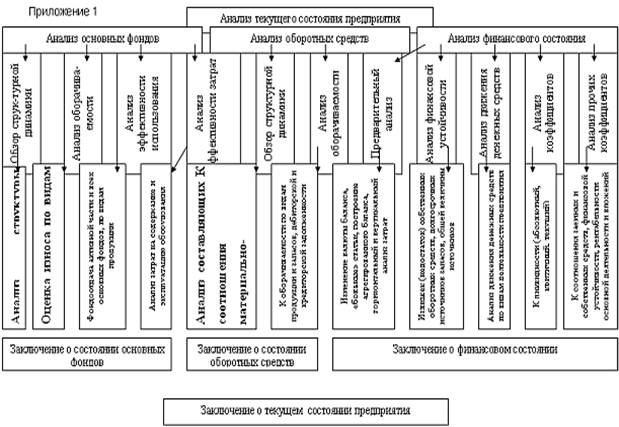

Анализ экономического состояния ОАО им. Азина д. Новая Казмаска Завьяловского района

АНАЛИЗ ЭФФЕКТИВНОСТИ ЗЕМЛЕПОЛЬЗОВАНИЯ

НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ПРЕДПРИЯТИЕМ ПЕРСОНАЛА

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ИНТЕНСИФИКАЦИЯ ПРОИЗВОДСТВА

АНАЛИЗ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Навигация

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

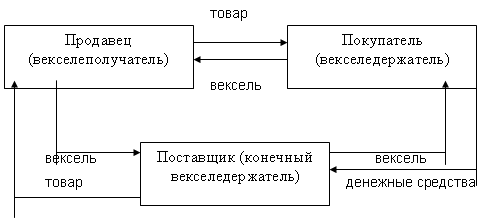

Анализ экономического состояния предприятия и эффективность применения лизинга

40228

знаков

16

таблиц

0

изображений

2.5 ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

Таблица 2.10 Состав и структура оборотных средств предприятия

| Показатель | Год | |||||

| 2004г. | 2005г. | 2006г. | ||||

| Тыс.руб. | В % к итогу | Тыс.руб. | В % к итогу | Тыс.руб. | В % к итогу | |

| Сырье и материалы | 13522 | 42,60 | 17259 | 44,88 | 17540 | 39,55 |

| Животные на выращивание и откорме | 14722 | 46,37 | 16910 | 43,97 | 21468 | 48,40 |

| Затраты в незавершенном производстве | 1474 | 4,63 | 2502 | 6,51 | 3202 | 7,22 |

| Готовая продукция и товары для перепродажи | 142 | 0,44 | 77 | 0,20 | 33 | 0,07 |

| Дебиторская задолженность | 1776 | 5,60 | 1349 | 3,51 | 1646 | 3,71 |

| Денежные средства | 111 | 0,35 | 354 | 0,92 | 461 | 1,04 |

| Прочие оборотные средства | 3 | 0,01 | 3 | 0,01 | 3 | 0,01 |

| Итого | 31750 | 100 | 38454 | 100 | 44353 | 100 |

Из данной таблицы следует, что к отчетному году стоимость оборотных средств предприятия возросла на 12603 тыс. руб. по сравнению с 2004 годом. На увеличение оборотного актива наибольшее влияние оказала стоимость оборотных средств, затраченных на животных на выращивание и откорме, которая увеличились на 6746 тыс. руб. к отчетному году.

Увеличение стоимости оборотных средств свидетельствует об изменении стоимости основных средств и незавершенном строительстве.

В целом увеличение всех показателей можно объяснить высокими темпами инфляции.

Предприятию следует обратить внимание на изменение фонда социальной сферы и рост добавочного капитала, т.к. они оказывают влияние на возрастание стоимости оборотных средств.

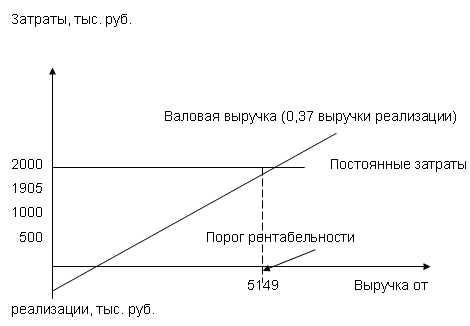

2.6 АНАЛИЗ СОСТАВА ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Таблица 2.11 Затраты и себестоимость продукции

| Продукция и статья затрат | Всего затрат | |

| Сумма, тыс.руб. | Структура, % | |

| Оплата труда с начислениями | 12508 | 17,1 |

| Материальные затраты | 54682 | 74,8 |

| Отчисления на социальные нужды | 1601 | 2,2 |

| Амортизация | 3503 | 4,8 |

| Прочие затраты | 842 | 1,1 |

| Всего | 73136 | 100 |

Согласно данной таблице, на исследуемом предприятии наибольшие затраты составляют материальные затраты – 54682 тыс. руб. или 74,8% и оплата труда с начислениями – 12508 тыс. руб. или 17,1%. Данные виды затрат составляют большую часть на любом предприятии, что говорит о должной работе исследуемого предприятия.

Похожие работы

... на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики. 1.2 Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев