Анализ экономического состояния ОАО им. Азина д. Новая Казмаска Завьяловского района

АНАЛИЗ ЭФФЕКТИВНОСТИ ЗЕМЛЕПОЛЬЗОВАНИЯ

НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ПРЕДПРИЯТИЕМ ПЕРСОНАЛА

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ИНТЕНСИФИКАЦИЯ ПРОИЗВОДСТВА

АНАЛИЗ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Навигация

ИНТЕНСИФИКАЦИЯ ПРОИЗВОДСТВА

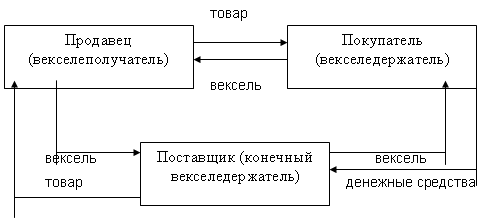

Анализ экономического состояния предприятия и эффективность применения лизинга

40228

знаков

16

таблиц

0

изображений

2.7 ИНТЕНСИФИКАЦИЯ ПРОИЗВОДСТВА

Таблица 2.12 Уровень интенсивности с/х производства

| Показатель | 2004г. | 2005г. | 2006г. | 2006г. в % к 2004г. |

| Уровень интенсивности на 100 га с/х угодий | ||||

| Стоимость основных и оборотных средств, тыс.руб. | 105488 | 111028 | 119527 | 113 |

| Стоимость основных производственных фондов, тыс.руб. | 78716 | 79728 | 81073 | 103 |

| Сумма всех производств. затрат на с/х продукцию, тыс.руб. | 53644 | 59945 | 73136 | 136 |

| Затраты труда, тыс.чел. час. | 336 | 326 | 310 | 92 |

| Приходится КРС на 100 га с/х угодий, гол. | 2909 | 3169 | 3169 | 109 |

Уровень интенсивности с/х производства зависит от стоимости основных и оборотных средств, стоимости основных производственных фондов, суммы всех производственных затрат, затрат труда.

Анализируя данные предприятия, видно, что к 2006 году стоимость основных и оборотных средств увеличивается на 14039 тыс. руб., основных производственных фондов – на 2357 тыс. руб. Сумма всех производственных затрат возрастает на 19492 тыс. руб. А вот затраты труда снижаются на 26 тыс. чел.-час.

Представленные данные свидетельствуют об эффективной работе данного предприятия, но не достаточно эффективном использовании труда.

Причинами снижения затрат труда могут быть снижение заработной платы работников, ухудшение условий труда, а также снижение объемов производства.

Поэтому предприятию следует обратить внимание на кадровую политику, на фонд заработной платы. Постараться найти причины снижения объемов производства и решить их должным образом.

Таблица 2.13 Экономическая эффективность интенсификации с/х производства

| Показатель | 2004г. | 2005г. | 2006г. | 2006г. в % к 2004г. |

| Производство валовой продукции, всего: | ||||

| На 100 га с/х угодий, тыс.руб. | 814 | 598 | 641 | 79 |

| На 100 га пашни | 909 | 668 | 716 | 79 |

| На 100 руб. основных фондов, тыс.руб. | 298 | 285 | 254 | 85 |

| На 100 руб. прозводств.затрат, тыс.руб. | 211 | 197 | 169 | 80 |

| Произведено валовой продукции растениеводства | ||||

| На 100 га с/х угодий, тыс.руб. | 153 | 125 | 110 | 72 |

| На 100 га пашни, руб. | 170 | 139 | 123 | 72 |

| На 100 руб. основных фондов, тыс.руб. | 6130 | 7573 | 8707 | 142 |

| На 100 руб. прозводств.затрат, тыс.руб. | 4338 | 5239 | 5782 | 133 |

| Произведено валовой продукции животноводства | ||||

| На 100 га с/х угодий, тыс.руб. | 404 | 445 | 534 | 132 |

| На 100 га пашни, руб. | 451 | 497 | 597 | 132 |

| На 100 руб. основных фондов, тыс.руб. | 383 | 355 | 308 | 80 |

| На 100 руб. прозводств.затрат, тыс.руб. | 271 | 245 | 205 | 76 |

| Получено денежной выручки от реализации на 100 га с/х угодий, руб. | 428,5 | 466,0 | 552,8 | 129 |

| Получено денежной выручки от реализации продукции, руб.: | ||||

| На 100 га с/х угодий, тыс.руб. | 87,4 | 87,9 | 48,0 | 55 |

| На 100 га пашни, руб. | 97,6 | 98,2 | 53,6 | 55 |

| Уровень рентабельности, % |

Эффективность интенсификации с/х производства определяется зависимостью объема произведенной валовой продукции (в т. ч. растениеводства и животноводства) на 100 га с/х угодий, 100 га пашни, на 100 руб. основных фондов, на 100 руб. производственных затрат.

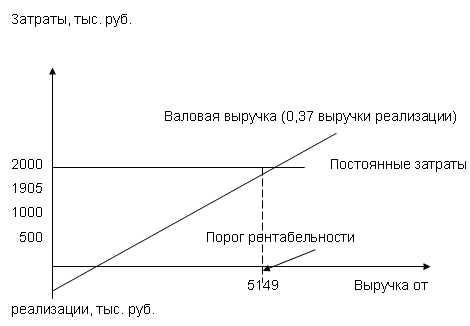

По данным таблицы видно, что на исследуемом предприятии в целом происходит уменьшение объемов производимой валовой продукции, особенно на 100 га с/х угодий (на 173 тыс. руб.). Несмотря на это, к 2006 году предприятие получает больше денежной выручки от реализации продукции (на 124,3 тыс. руб.) А вот прибыль, наоборот, уменьшается (на 39,4 тыс. руб.).

Увеличение выручки говорит о том, что большее количество продукции стало реализовываться потребителям. А вот уменьшение прибыли свидетельствует об увеличении полной себестоимости продукции.

В связи с этим предприятию для получения большей прибыли следует увеличить общий объем валовой продукции, что приведет к получению еще большей прибыли, либо постараться снизить себестоимость продукции.

Похожие работы

... на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики. 1.2 Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев