Анализ экономического состояния ОАО им. Азина д. Новая Казмаска Завьяловского района

АНАЛИЗ ЭФФЕКТИВНОСТИ ЗЕМЛЕПОЛЬЗОВАНИЯ

НАЛИЧИЕ И ИСПОЛЬЗОВАНИЕ ПРЕДПРИЯТИЕМ ПЕРСОНАЛА

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

ИНТЕНСИФИКАЦИЯ ПРОИЗВОДСТВА

АНАЛИЗ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Навигация

АНАЛИЗ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Анализ экономического состояния предприятия и эффективность применения лизинга

40228

знаков

16

таблиц

0

изображений

2.7 АНАЛИЗ РЕЗУЛЬТАТОВ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Таблица 2.14 Расчет средней цены реализации

| Продукция | 2004г. | 2005г. | 2006г. | |||||||||

| Реализовано продукции | Средняя цена реализации, руб. | Производственная себестоимость, руб. | Реализовано продукции | Средняя цена реализации, руб. | Производственная себестоимость, руб. | Реализовано продукции | Средняя цена реализации, руб. | Производственная себестоимость, руб. | ||||

| Всего, ц | На сумму, тыс.руб. | Всего, ц | На сумму, тыс.руб. | Всего, ц | На сумму, тыс.руб. | |||||||

| Зерновые | 4678 | 1212 | 259 | 998 | 4103 | 1064 | 259 | 998 | 1941 | 436 | 225 | 609 |

| Картофель | 1613 | 474 | 294 | 238 | 921 | 333 | 362 | 252 | 2466 | 829 | 336 | 535 |

| КРС | 3923 | 9715 | 2476 | 10493 | 3310 | 10585 | 3198 | 9845 | 3656 | 13032 | 3565 | 13562 |

| Лошади | 40 | 74 | 1850 | 26 | 30 | 62 | 2067 | 68 | 30 | 90 | 3000 | 45 |

| Молоко цельное | 29797 | 17163 | 576 | 12606 | 31499 | 19119 | 607 | 14124 | 34789 | 22603 | 650 | 19025 |

| Мед | 9 | 64 | 7111 | 46 | 7 | 49 | 7000 | 40 | 5 | 37 | 7400 | 39 |

| Итого | 40060 | 28702 | - | - | 39870 | 31212 | - | - | 42887 | 37027 | - | - |

Согласно представленным данным на исследуемом предприятии наблюдается увеличение объемов реализованной продукции на 2827 ц., что составляет 8325тыс. руб. Существенно увеличился объем реализации картофеля (на 853 ц. или на 355 тыс. руб.) и молока (на 4992 ц или на 5440 тыс. руб.). Но объемы реализации меда и мяса лошадей снизились (на 4 ц или 27 тыс. руб. и на 10 ц или 16 тыс. руб. соответственно).

Но так как снижение объемов реализации последних видов продукции не оказывает существенного влияния на общий объем, это свидетельствует об эффективности производства данного предприятия.

Причинами сокращения объемов реализации меда и мяса лошадей могут быть снижение спроса на данные виды продукции, увеличение их средней цены реализации.

Поэтому следует обратить внимание на спрос на мед и мясо лошадей и пересмотреть цену реализации. Возможно, ее снижение приведет к увеличению объемов реализации и, соответственно, получению большей прибыли.

Таблица 2.15. Рентабельность производства отдельных видов продукции

| Вид продукции | Выручка от реализации продукции, тыс.руб. | Себестоимость реализованной продукции, тыс.руб. | Результат, тыс.руб. | Уровень рентабельности, % | Окупаемость затрат, % | |

| прибыль | убыток | |||||

| 2004г. | ||||||

| Зерновые | 1212 | 998 | 214 | - | 21 | 121 |

| Картофель | 474 | 238 | 236 | - | 99 | 199 |

| КРС | 9715 | 10493 | 778 | - | 7 | 107 |

| Лошади | 74 | 26 | 48 | - | 184 | 284 |

| Молоко цельное | 17163 | 12606 | 4557 | - | 36 | 136 |

| Мед | 64 | 46 | 20 | - | 18 | 118 |

| 2005г. | ||||||

| Зерновые | 1064 | 998 | 66 | - | 7 | 107 |

| Картофель | 333 | 252 | 81 | - | 32 | 132 |

| КРС | 10585 | 9845 | 740 | - | 8 | 108 |

| Лошади | 62 | 68 | - | 6 | - 9 | 91 |

| Молоко цельное | 19119 | 14124 | 4995 | - | 35 | 135 |

| 2006 | ||||||

| Зерновые | 436 | 609 | - | 173 | - 28 | 72 |

| Картофель | 829 | 535 | 294 | - | 55 | 155 |

| КРС | 13032 | 13562 | - | 530 | - 4 | 96 |

| Лошади | 90 | 45 | 45 | - | 100 | 200 |

| Молоко цельное | 22603 | 19025 | 3578 | - | 19 | 119 |

| Мед | 37 | 39 | - | 2 | - 5 | 95 |

Рентабельность производства продукции зависит от прибыли предприятия и себестоимости реализованной продукции.

Согласно представленной информации на исследуемом предприятии наблюдается увеличение выручки к 2006 г. по таким видам продукции, как картофель, КРС, лошади, молоко цельное, а уменьшение выручки – по зерновым культурам и меду. Наибольшее увеличение выручки происходит по производству молока ( на 5440 тыс.руб.), а снижение по производству зерновых культур (776 тыс. руб.). В 2004 г. предприятие не имеет убытков ни по одному виду продукции, к отчетному же году наблюдаются убытки по производству зерновых, КРС и меда, самые большие убытки приносит производство КРС, а самую большую прибыль – производство молока.

Рентабельность к отчетному году снижается по всем видам продукции. Это говорит о том, что предприятие не достаточно эффективно использует основные и оборотные средства.

Снижение рентабельности происходит в результате уменьшения прибыли предприятия, также причиной может быть то, что предприятие недостаточно использует основной капитал.

Соответственно предприятию необходимо обратить внимание на уменьшение прибыли и пересмотреть производство тех видов продукции, которое приносит убытки.

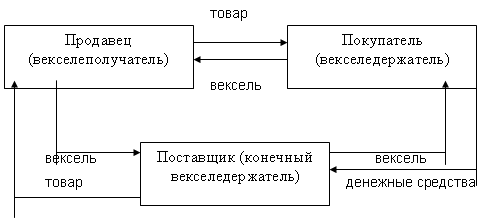

2.3 ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ИССЛЕДУЕМОМ ПРЕДПРИЯТИИ

Проведя экономический анализ ОАО им. Азина Завьяловского района, сделаем следующие выводы.

Лизинг может получить здесь большое распространение. Он поможет расширить доступ к дорогому с/х оборудованию и технике, в которых предприятие так нуждается. Появление нового современного оборудования приведет к увеличению выпуска продукции, повышению рентабельности, увеличению численности работников.

Производственные мощности на предприятии используются достаточно эффективно. Но эффективность их использования можно еще повысить, если приобрести современное оборудования с помощью лизинга.

В настоящее время происходит большое развитие научно-технического прогресса. В связи с этим идти на кредитование в виде лизинга сейчас достаточно выгодно и не опасно, как иностранным инвесторам, так и российским банкам.

Лизинг будет работать на исследуемом предприятии, если не будет происходить спада производства и стабилизируются цены реализации продукции. Этот вид кредитования при широком его применении позволит привлечь и иностранных инвесторов, что может способствовать экономическому росту предприятия.

ЗАКЛЮЧЕНИЕ

В настоящее время под воздействием ряда негативных экономических факторов, проявившихся в аграрной сфере с начала экономических реформ, сельскохозяйственные организации и предприятия Российской Федерации испытывают крайнее затруднение с приобретением машин, оборудования и других основных средств.

На исследуемом предприятии ОАО им. Азина Завьяловского района машинно-тракторный парк находится в неудовлетворительном состоянии. Практически более 80% тракторов, зерноуборочных и кормоуборочных комбайнов, других сельскохозяйственных машин и оборудования выработали свой ресурс и требуют замены.

В настоящее время предприятие не имеет возможности приобретать новую технику, и имеет большие сложности с поддержанием машинно-тракторного парка в работоспособном состоянии. Чтобы довести парк машин на предприятии до нормативной потребности, надо направить ему новую современную технику.

Основным способом приобретения техники и источником технического

перевооружения ОАО им. Азина на сегодняшний день является лизинг, который позволит увеличить занятость людей, поможет увеличить валовые объемы продукции.

С его помощью при существующих объемах выпуска продукции предприятие имеет большие перспективы с увеличением с/х оборудования и техники в 1,5-2 раза.

Замена устаревших машин и оборудования АПК на новые с использованием операций лизинга позволит сократить срок окупаемости до 4-6 лет в соответствии с основными фондами предприятия.

ИСПОЛЬЗУЕМЫЕ ИСТОЧНИКИ

1. Волкова О. И. Экономика предприятия. - М.: ИНФРА-М, 1999. –520с.

2. Грузинов В П. Экономика предприятия и предпринимательства. – М.: СОФИТ, 1994. – 256 с.

3. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2000. – 402 с.

4. Любушин Н.П. Анализ финансового состояния предприятия, Москва, 1999. – 357 с.

5. Мамедов О. Ю. Современная экономика: Учебное пособие. - Р-н-Д: «Феникс», 1996. –608с.

6. Раицкий К. А. Экономика предприятия: Учебник. М.: ИВЦ «Маркетинг», 2000. – 306 с.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Минск: ООО «Новое знание», 2001год.

8. Осипова Л.В., Синяева И.М. Основы коммерческой деятельности. Учебник. – М.: ЮНИТИ-ДАНА, 2000. – 623 с.

9. Уваров С. А., Козлов В. К. Коммерческая деятельность предприятия: стратегия, организация, управление: Учебное пособие. - СПб.: Политехника, 2000. - 322 с.

10. www.dic.academic.ru

11. www.oasisplib.ru ![]()

12. www.wikipedia.ru

13. www.lin.ru

14. www.uvtb.ru

15. www.eduworld.ru

Похожие работы

... на уровне отдельных предприятий, так как именно предприятия (при любой форме собственности) составляют основу рыночной экономики. 1.2 Понятие, значение, и задачи анализа финансового состояния предприятия и его информационное обеспечение В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

0 комментариев