Навигация

Аналіз виконання договірних зобов’язань в господарській діяльності

22118

знаков

0

таблиц

1

изображение

РЕФЕРАТ

АНАЛІЗ ВИКОНАННЯ ДОГОВІРНИХ ЗОБОВ’ЯЗАНЬ

1. Аналіз і обґрунтування рішень у сфері партнерських відносин

У ринкових умовах характер і порядок виробничо-комерційних відносин між партнерами регламентується господарськими договорами.

Договір – угода двох чи більше сторін про встановлення, зміну чи припинення прав і обов’язків при виконанні яких-небудь дій. Договір визначає і регламентує «горизонтальні» і «вертикальні» взаємини підприємств.

Система горизонтальних зв’язків охоплює різні сторони виробничо-господарської діяльності підприємств.

Система вертикальних взаємозв’язків охоплює комерційно-збутову діяльність підприємства.

Найбільш яскравим прикладом сучасних ринкових форм партнерських відносин є вертикальні маркетингові системи. Вертикально-маркетингова система (ВМС) складається з виробника, одного чи декількох оптових і роздрібних торговців, що діють як єдина система.

Переваги ВМС:

1) контроль і запобігання конфліктів;

2) економічність;

3) виключення дублювання зусиль.

Існує три основних види ВМС:

1) корпоративні ВМС, якщо етапи виробництва і розподілу продукції знаходяться в єдиному володінні;

2) договірні, що складаються з незалежних фірм, пов’язаних договірними відносинами. Основні етапи договірних ВМС:

а) добровільні мережі роздрібних торговців під егідою оптовика;

б) кооперативи роздрібних торговців;

в) організації власників привілеїв. Існує три форми привілеїв: роздрібні власники привілеїв під егідою виробника; система оптовиків-власників привілеїв під егідою виробника; роздрібні власники привілеїв під егідою фірми послуг;

3) управління ВМС координують зусилля з реалізації продукції завдяки розмірам і потужності одного з учасників ВМС.

2. Основні етапи аналізу при укладанні господарських договорів

Аналіз виконання договірних зобов’язань здійснюється працівниками відділу збуту підприємства. Він має бути організований у розрізі окремих договорів, видів продукції, термінів постачання. При цьому здійснюється оцінка виконання договірних зобов’язань наростаючим підсумком з початку року.

Джерелами інформації для оперативного аналізу ходу постачань є переважно дані оперативно-технічного і статистичного обліку, матеріали спостережень.

Застосування ЕОМ дозволяє оперативно одержувати інформацію про відвантаження за кожним одержувачем в асортиментному розрізі, а також за термінами постачання.

Основні етапи аналізу виробничо-господарської діяльності підприємства при виконанні договорів.

1. Проведення маркетингових досліджень щодо вивчення попиту та пропозиції на продукцію, що випускається.

2. Аналіз виконання чинних договорів за обсягом, ритмічністю, комплектністю, якістю постачання.

3. Виявлення додаткових резервів за основними елементами виробництва.

4. Аналіз можливих причин (зовнішніх і внутрішніх) невиконання договірних зобов’язань.

5. Визначення ступеня провини учасників договірних відносин і внутрішньозаводських підрозділів за невиконання договірних зобов’язань.

6. Підготовка пропозицій щодо організації обов’язкового виконання договору.

Очевидним є взаємозв’язок виконання планів виробництва, постачань і реалізації продукції як на внутрішньому, так і на зовнішньому ринку. У процесі комплексного економічного аналізу виробництва і реалізації продукції можна виділити наступні основні етапи.

Перший базується на маркетингу і пов’язаний з вивченням попиту на вироблену продукцію, аналізом виконання договорів попереднього періоду для того, щоб визначити, розширення чи продовження яких договорів при наявних ресурсах може принести максимальну вигоду підприємству.

При укладанні додаткових договорів чи відмовленні від раніше прийнятих договорів оцінюються рішення щодо заміни матеріалів, закупівлі напівфабрикатів чи комплектуючих у сторонніх організацій, зміні обсягу виробництва.

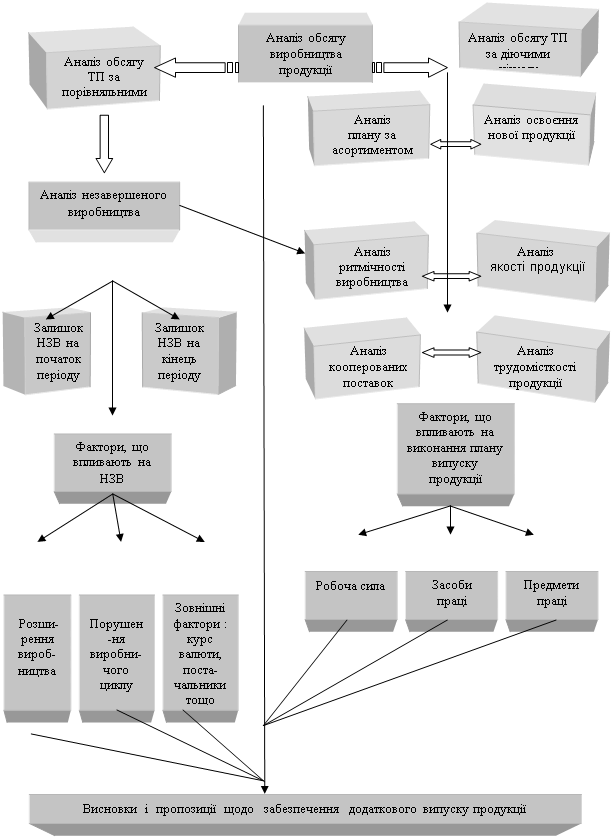

3. Основні показники, напрямки і способи аналізу виробництва і реалізації продукції

Аналіз процесу виробництва має здійснюватися за двома напрямками. По-перше, у ході формування і виконання виробничої програми дається оцінка перспектив її реалізації з погляду одержання прибутку. По-друге, у процесі аналізу визначаються економічні наслідки управлінських рішень з регулювання виробництва з погляду фінансово-економічних наслідків.

В умовах переходу до ринкових відносин об’єктом аналізу є не просто виробничий процес, а одержання замовлення на вироблену продукцію і її оплату при погодженні зі споживачем ціні. При цьому аналіз виробництва і процес вивчення й оцінки ринку (маркетинг) рівною мірою впливають один на одного. На початковому етапі переходу до ринкових відносин, при ненасиченості ринку будь-який виробник може продати те, що він зробив. Однак велику виробничу вигоду буде мати той, хто використовує знання ринкової кон’юнктури при формуванні виробничої програми, орієнтованої на продукцію підвищеного попиту. Більш висока ціна попиту визначить великий прибуток. У конкурентній боротьбі підприємство має робити тільки те, що може продати, або нічого не робити.

У господарській діяльності великих промислових об’єднань, концернів підсилюється значення зовнішньоекономічної діяльності. Необхідність виробництва продукції для реалізації на зовнішніх ринках може бути обумовлена такими факторами, як мала ємність або насиченість внутрішнього ринку, високий рівень внутрішньої конкуренції, можливість використання монопольного положення на світовому ринку, кон’юнктура цін. Для вітчизняних підприємств більш важливими є в даний час фактори, обумовлені особливостями економічної системи і тих процесів, що пов’язані з переходом до ринкової економіки.

Про взаємозв’язок виконання планів виробництва, постачань і реалізації продукції як на внутрішньому, так і на зовнішньому ринку вже згадувалося в попередньому питанні. У процесі комплексного економічного аналізу виробництва і реалізації продукції можна виділити наступні основні етапи.

Перший базується на маркетингу і про нього вже згадувалося.

Другий етап зводиться до виявлення додаткових (порівняно з попереднім періодом) резервів використання основних засобів, матеріальних і трудових ресурсів з метою оптимізації обсягу і структури виробництва в планованому періоді.

На третьому етапі аналізу виробництва і реалізації продукції робиться оцінка виконання договорів за обсягом і ритмічністю постачання, якістю і комплектністю продукції. Визначаються розміри втрат у результаті несвоєчасного чи неповного виконання зобов’язань за договорами і ступінь їх впливу на основні економічні показники діяльності підприємства: обсяг реалізації, прибуток, рентабельність, продуктивність праці, фонд споживання й ін.

Четвертий етап полягає у встановленні внутрішніх і зовнішніх причин невиконання договірних зобов’язань. Для внутрішньозаводського стимулювання виконання договірних зобов’язань цехами і службами використовуються диференційовані шкали преміювання працівників. При виявленні зовнішніх винуватців порушення договірних зобов’язань (постачальників матеріалів й комплектуючих, транспортних й інших організацій) юридичні й комерційні служби підприємства мають домагатися повного відшкодування винуватцями всієї суми втрат через порушення термінів і умов договорів.

Виробництво продукції оцінюється показниками за наступними одиницями виміру:

натуральними;

умовно-натуральними, тобто показникам, приведеним до будь-яких єдиних одиниць виміру для декількох різнорідних виробів;

трудомісткістю, для виміру кількості витраченої роботи на одиницю продукції;

вартісними, для виміру різнорідної продукції.

Вартісні показники поділяються на показники обсягу:

виробництва;

випуску продукції;

реалізації продукції.

До першої групи належать наступні показники:

валова продукція, що вимірюється сумою витрат засобів праці, матеріалів, і живої праці;

чиста продукція, вимірювана як різниця між валовою продукцією і матеріальними витратами.

До другої групи належать показники:

готової продукції, що дорівнює валовій (бувають випадки нерівності, якщо є незавершене виробництво, і воно враховується у валовому виробництві);

товарної продукції, що визначається сумою виготовленої готової продукції, напівфабрикатів для реалізації, роботою і послугами промислового характеру, готових виробів на складі.

До третьої групи показників належать:

відвантажена товарна продукція, що дорівнює товарній продукції (без залишку готових виробів на складі);

реалізована товарна продукція, що дорівнює відвантаженій товарній продукції, в оплату якої цілком надійшли кошти на розрахунковий, інші рахунки підприємства й у касу.

Напрямки аналізу показників виробництва і реалізації продукції:

Оцінка динаміки зміни показників.

Перевірка збалансованості, оптимальності, напруженості і реальності показників.

Виявлення ступеня впливу основних факторів на зміну показників.

Розробка заходів щодо використання резервів зростання виробництва і реалізації продукції.

Для аналізу виробництва і реалізації продукції в основному використовують засоби і прийоми, що входять до логічної і математичної групи методів економічного аналізу. Порядок їх застосування викладений у темі 3 «Прийоми і засоби економічного аналізу».

Похожие работы

... та інших видів ресурсів; - зниженню непродуктивних витрат та усуненню причин і умов, що їх спричиняють; - забезпеченню захисту і відновленню порушених майнових прав та інтересів митниці, що охороняються законом; - забезпеченню відповідальності порушників договірних зобов'язань; - ефективному використанню законодавства для поліпшення економічних показників господарської діяльності та запобі ...

... букв та інших символів. Економічна інформація відображає процеси і явища господарської діяльності підприємства, зокрема, в умовах ринкової економіки. ЕА не обмежується тільки економічними даними, а використовує технічну, технологічну та іншу інформацію. Вимоги до інформації: аналітичність - вся економічна інформація незалежно від джерел надходження повинна відповідати потребам аналітика, тобто ...

... як такі види послуг, як внутрішньо маршрутний транспорт, послуги екскурсоводу, та інші турист оплачує повністю. Через це індивідуальні тури не досить доступні кожному туристу. 1.2 Законодавчі основи договірних відносин ТОВ «ВОТУР Підприємницька діяльність від прийняття рішення про створення і державну реєстрацію суб’єкта підприємництва до прийняття рішення про припинення її діяльності – зді ...

... Віпл –– фактична, планова кількість і-го виду продукції; Ціф, Ціпл –– фактична ціна і-го виду продукції. Приклад. Оцінити вплив факторів на обсяг виробництва продукції у виробництві СМЗ на основі даних, наведених в табл. 5. Таблиця 5 Аналіз обсягу виробництва у виробництві СМЗ Наймену-вання продукції Кількість продукції, т Ціна продукції, грн./т Обсяг виробництва, тис. грн. В', т ...

0 комментариев