Навигация

1.5 Планування витрат

План витрат у складі показників кошторису (собівартості продукції) і планових калькуляцій виробів розробляється на основі Виробничої програми підрозділу і норм витрат ресурсів.

Для кращого сприйняття схема істотно спрощена, на ній не показано взаємозв'язків між підрозділами в процесі розроблення плану й особливо між основними і допоміжними структурними одиницями. Одним із проявів таких зв'язків є метод формування внутрішніх витрат, а саме напівфабрикатний і безнапівфабрикатний.

У першому випадку до складу витрат підрозділів входить вартість напівфабрикатів і продукції, виготовленої іншими підрозділами підприємства. Такий порядок обов'язковий, коли між підрозділами існують справжні чи умовні ринкові відносини.

За безнапівфабрикатного методу, який найбільш поширений у вітчизняній промисловості, вартість напівфабрикатів власного виробництва не заноситься до собівартості продукції виробничих підрозділів. Їх передання за технологічним маршрутом контролюється системою не бухгалтерського, а оперативного обліку. У цьому випадку сума витрат основних виробничих підрозділів дорівнює витратам підприємства, оскільки внутрішній оборот тут не враховується.

При цьому треба мати на увазі, що вартість продукції і послуг допоміжних і обслуговуючих підрозділів завжди входить до собівартості продукції основних підрозділів. Для цього здійснюється розподіл витрат допоміжних і обслуговуючих підрозділів між основними підрозділами пропорційно обсягу наданих ними послуг.

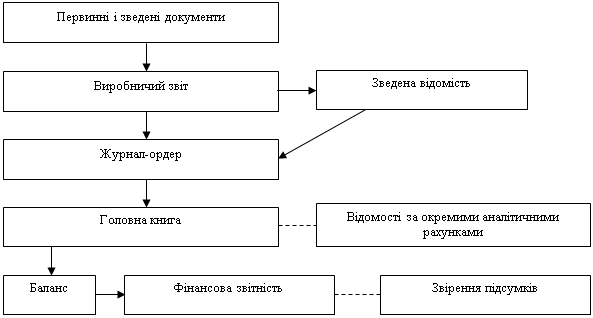

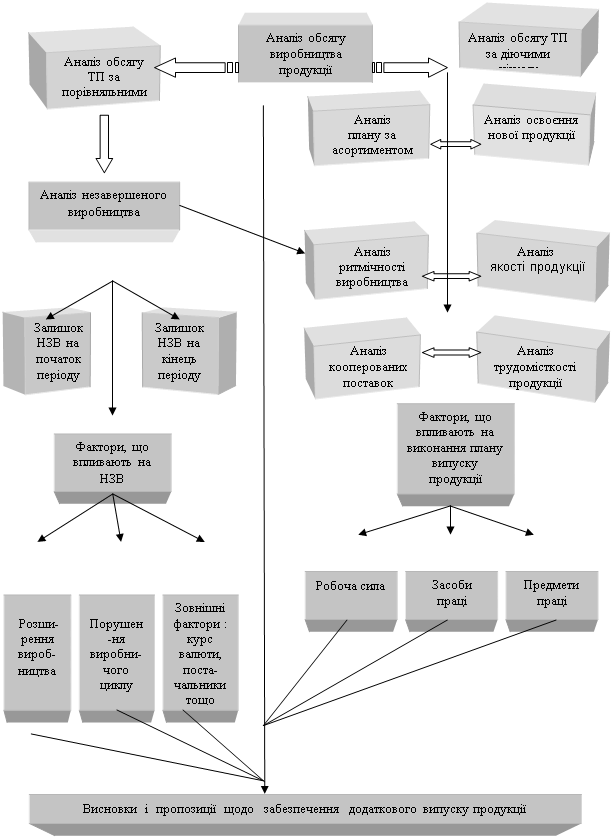

Рис. 3. Спрощена схема складання плану витрат підприємства

Отже, планування витрат, як і їх фактичне формування, здійснюється знизу вверх, починаючи з місць витрат і центрів відповідальності. Закінчується цей процес складанням загального кошторису підприємства і визначенням собівартості продукції. Схематично це показано на рис. 3. При цьому слід враховувати, як відшкодовуються витрати на утримання апарату управління, загальних відділів і служб: відносяться на собівартість продукції (калькулювання за повними витратами) чи розглядаються як витрати періоду і повністю відшкодовуються в розрахунковому періоді безпосереднім відніманням їх суми від виручки періоду. Перший варіант був традиційним для нашої промисловості. Другий упроваджується з 2008 р. згідно з новими положеннями бухгалтерського обліку, що відповідають міжнародним стандартам.

2. Аналіз витрат на виробництво продукції в КСП ім. Карла Маркса Сумського району

2.1 Організаційно-економічна характеристика господарства

КСП ім. Карла Маркса (далі – Товариство) Сумського району організоване в 1975 р. на базі Сумського м’ясокомбінату, як основний поставник сировини. В 2008 р. відбулася реструктуризація КСП шляхом забезпечення всім членам КСП права вільного виходу з КСП разом з земельними частками (паями) і майновими паями. На їх основі 1 березня 1996 р. було створено сільськогосподарський Виробничий кооператив, а в 1998 році було створено Акціонерне товариство ім. Карла Маркса..

Товариство організовано з метою забезпечення населення обласного центру м’ясо-молочною продукцією протягом всього року.

Для розвитку тваринництва господарства має багато передумов. Розташоване підприємство в межах міста, має з ним гарний зв’язок дорогами з твердим покриттям. Господарство має потужні водопровідно – каналізаційні мережі. Розташування земель поряд водосховища дає можливість розвивати землеробство, яке становить основну частку кормів.

Найближча залізнична станція Суми – товарна знаходиться в 5 км від господарства та станція Суми – в 4.5 км.

Район, де знаходиться Товариство, розташований в північній частині Лівобережної України, яка в цілому характеризується помірним кліматом: літо тепле зі значною кількістю опадів. зима не дуже холодна. Основними видами ґрунтів є чорноземи глибокі малогумузні. Таким чином, ґрунтово-кліматичні умови сприятливі для вирощування основних видів кормів.

Серед обслуговуючих виробництв можна виділити механічну майстерню. Для зберігання продукції призначені 2 склади. З метою безпосередньої переробки продукції на місцях її виготовлення на території господарства розташований невеликий цех по переробці молока. Але останній рік у зв’язку з відсутністю грошових коштів цех не працює.

Обрана організаційно-виробнича структура господарства є доцільною та сприяє більш ефективному управління виробничо-господарською діяльністю, оперативному управлінню та контролю за виробничими процесами в структурних підрозділах.

Галузеву структуру та рівень спеціалізації господарства розглянемо на основі даних про реалізацію товарної продукції в таблиці:

Таблиця 2.1.1 Розмір и структура товарної продукції|

Вид продукції | 2007 р.

| 2008 р. | 2009 р. | Відхиленн | ||||

| виручка тис. грн. | стуктура % | виручка, тис. грн. | структура % | виручка тис. грн | Структура % | виручка тис грн | Структура % | |

| Продукція рослинництва в т.ч. зернові | 312 | 30,9 59,0 | 232 | 36,6 48,4 | 304 | 37,6 51,6 | – 8 | – 6,7 – 7,4 |

| соняшник | 8 | 1,5 | 23 | 4,8 | 18 | 3,1 | + 10 | + 1,6 |

| цукрові буряки | 204 | 38,6 | 212 | 44,5 | 254 | 43,1 | + 50 | + 4,5 |

| Інша продукція | 5 | 0,9 | 11 | 2,3 | 13 | 2,2 | + 8 | + 1,3 |

| Разом по рослинництву |

529 |

100 |

478 |

100 |

589 |

100 |

+ 60 |

|

| Продукція тваринництва в т.ч. худоба і птиця | 652 | 46,1 82,5 | 266 | 39,6 51,5 | 643 | 52,6 78,2 | – 9 | + 6,5 – 4,3 |

| Велика рогата худоба |

579 |

|

208 |

|

516 |

|

– 63 |

|

| Свині | 73 |

| 58 |

| 127 |

| + 54 |

|

| Молоко цільне | 136 | 17,2 | 250 | 48,4 | 180 | 21,7 | + 44 | + 4,5 |

| Інша | 2 | 0,3 | 1 | 0,1 | 1 | 0,1 | + 1 | – 0,2 |

| Разом по тваринництву |

790 |

100 |

517 |

100 |

824 |

100 |

+ 34 | |

| Промислова продукція | 347 | 20,2 | 286 | 21,9 | 74 | 4,7 | – 273 | – 15,5 |

| Реалізація іншої продукції, робіт і послуг | 48 | 2,8 | 24 | 1,9 | 80 | 5,1 | + 32 | + 2,3 |

| Всього | 1714 | 100 | 1305 | 100 | 1567 | 100 | – 147 |

|

Як свідчать дані таблиці 1, найбільшу питому вагу в структурі товарної продукції господарства в середньому за 2007–2009 рр. Займає продукція тваринництва. Менша частка припадає на реалізацію продукції рослинництва. Питома вага іншої продукції займає значно меншу частку, з цим пов’язане надання господарством робіт і послуг на сторону. Виходячи з того, що питома вага від реалізації основного виду товарної продукції в середньому більше 50%, можна стверджувати, що підприємство є вузькоспеціалізованим і за аналізований період спостерігається зменшення виручки від реалізації на 23,9%. Причиною цього є скорочення об’єму реалізації внаслідок зменшення валового виробництва. спостерігається процес поглиблення спеціалізації в господарстві, що може призвести до значного економічного підйому.

Про забезпеченість господарства виробничими фондами дізнаємось з таблиці 2.1.2.

Таблиця 2.1.2. Забезпеченість господарства основними виробничими фондами та ефективності їх використання

|

Показники | 2007 р. | 2008 р. | 2009 р. | 2009 р. у% до2007 р. |

| Вартість основних виробничих фондів сільськогосподарського призначення, тис. грн. | 8007 | 4211 | 4055 | 4008 |

| Фондозабезпеченість, тис. грн. | 1243 | 912 | 868 | 70 |

| Фондоозброєність, тис. грн. | 35 | 25 | 28 | 79 |

| Коефіцієнт фондовіддачі | 0,08 | 0,26 | 0,19 | 238 |

| Коефіцієнт фондоємності | 12,5 | 3,8 | 5,3 | 42,4 |

Виходячи з даної таблиці, можна відмітити, що за період з 2007 р. по 2009 р. показники фондозабезпеченості і фондоозброєності значно зменшилися на 30 та 21% відповідно. Причиною цього стало скорочення вартості основних виробничих фондів сільськогосподарського призначення на 51%. Як наслідок, спостерігається значні зростання коефіцієнта фондовіддачі на 138% при одночасному скороченні коефіцієнта фондоємності на 57,6%, що свідчить про ефективність використання основних фондів в господарстві.

Важливим показником в характеристиці природно – економічних умов господарства є забезпеченість трудовими ресурсами, для аналізу якої можна застосувати приведені нижче дані.

Таблиця 2.1.3. Трудові ресурси та ефективність їх використання|

Показники | 2007 р. | 2008 р. | 2009 р. | 2009 р. у% до 2007 р. |

| Середньорічна чисельність працівників, всього | 224 | 197 | 147 | 65,6 |

| В рослинництві | 85 | 61 | 74 | 87,1 |

| В тваринництві | 139 | 86 | 73 | 52,5 |

| Вироблено валові продукції на 1 працівника, грн. | 6911 | 1269 | 5346 | 77,4 |

Розрахунки таблиці дозволяють констатувати; що середньорічна чисельність працівників зменшилась на 77 чоловік, або 34,4%. Причиною цього є проведення реформування та створення нової форми господарювання – АО. Поряд з цим спостерігається значне скорочення валової продукції на одного працівника у 2008 році та таке ж зростання у 2009 році, але в порівнянні з 2007 роком вироблено валової продукції на 22,6%.

Про розмір і структуру землекористування можна судити з таблиці 2.1.4

За даними таблиці видно, що загальна земельна площа, закріплена за господарством, зменшилась в 2009 р. порівняно з 2007 р. на 491 га. Це відбулося за рахунок реорганізації господарства та розпалювання його земель в наслідок відокремлення паїв робітників.

Таблиця 2.1.4. Склад і структура земельного фонду

| Види ґрунтів | Площа, га | Структура, % | Відхилення (+,–) 2009 р. від 2007 р. | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | ||

| Загальна площа | 4624 | 4630 | 4133 |

100 |

100 |

100 | – 491 |

| Сільгоспугіддя | 3888 | 3882 | 3689 |

84,1 |

83,7 |

89,3 | – 199 |

| з них – рілля | 2784 | 2317 | 2706 | 71,6 | 59,7 | 73,4 | – 78 |

| – сіножаті | 639 | 1110 | 632 | 16,4 | 28,6 | 17,1 | – 07 |

| – пасовища | 453 | 455 | 351 | 11,7 | 11,7 | 9,5 | – 102 |

| – інші | 12 | - | 0,3 | - | - | – 12 | |

| Площа лісу | 471 | 518 | 421 | 10,2 | 11,2 | 10,2 | – 50 |

| Ставки і водойма | 33 | 50 | 23 | 0,7 | 1,1 | 0,5 | -10 |

Загальний розмір сільгоспугідь скоротився на 199 га як наслідок зменшення площ ріллі, сіножатів і пасовищ на 78; 7 і 102 га відповідно. Поряд з цим в господарстві за аналізуємий період відбулася передача площ лісу, водоймищ сільській раді, розмір яких складав 50 і 10 га відповідно.

В 2009 р. паювання земель повністю проведено, всі члени мають земельні частки, розмір яких складає 0,9 га. Кожний робітник має державний акт на право власності на землю. Майже всі віддали свої паї в оренду господарству та отримують доходи – продукцію сільськогосподарського виробництва.

Аналіз цих даних свідчить про інтенсивне використання загальних ресурсів підприємства. В господарстві приділяється увага на забезпечення збереження земель, хоча за останній рік вона повністю скоротилася: так в 2007 р. наявність зрошуваних земель становила 12 га з повною їх відсутністю в 2009 р.

Похожие работы

... за плановими нормами на фактичний обсяг наданих полуг, вираховувати розрахункові матеріальні витрати та величину впливу зміни обсягу. 3.2 Вдосконалення формування витрат виробництва в ДАТ “Придніпровські магістральні нафтопроводи” Фінансова-господарська діяльність підприємства, що фінансується з державного бюджету, характеризується низкою особливостей. Мета діяльності ДАТ “Придніпровські ...

... , із прийманням цих товарів, контролем за проходженням рахунків і ін. Отже, найважливішими шляхами зниження витрат на виробництво продукції є економія всіх видів ресурсів, споживаних у виробництві, - трудових і матеріальних. 2. Аналіз структури й динаміки витрат виробництва ВАТ «Севастопольський морський завод» 2.1 Характеристика підприємства Тричі орденоносне відкрите акціонерне ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... букв та інших символів. Економічна інформація відображає процеси і явища господарської діяльності підприємства, зокрема, в умовах ринкової економіки. ЕА не обмежується тільки економічними даними, а використовує технічну, технологічну та іншу інформацію. Вимоги до інформації: аналітичність - вся економічна інформація незалежно від джерел надходження повинна відповідати потребам аналітика, тобто ...

0 комментариев