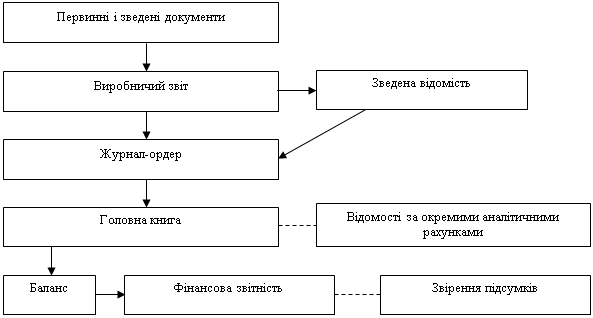

Навигация

Факторний аналіз собівартості

50688

знаков

14

таблиц

4

изображения

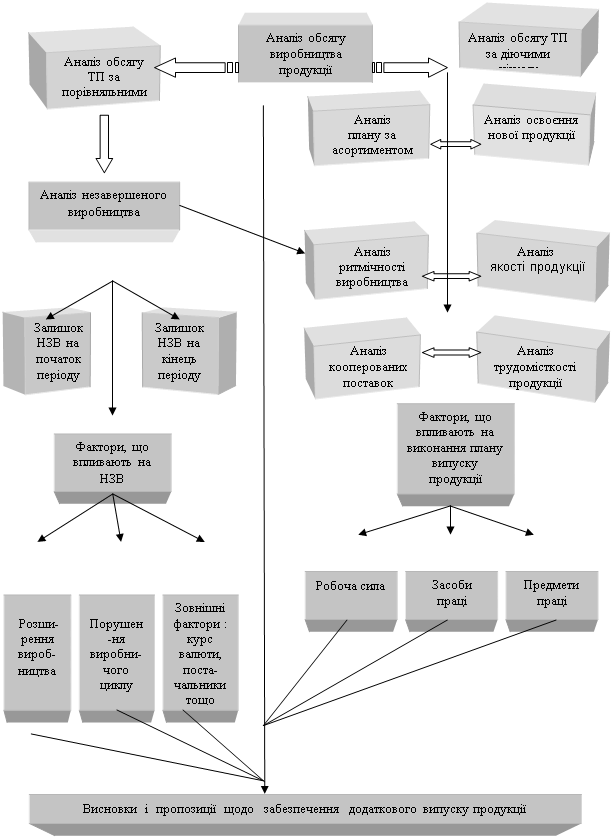

2.3 Факторний аналіз собівартості

Лінія витрат при наявності постійних і перемінних витрат являє собою рівняння першого ступеня

Y = a + bx

де Y – сума витрат на виробництво продукції;

а – абсолютна сума постійних витрат;

b – ставка перемінних витрат на одиницю продукції (послуг);

x – обсяг виробництва продукції (послуг).

Розглянемо характер зміни собівартості продукції під впливом обсягу виробництва на конкретному прикладі.

Таблиця 2.3.1. Залежність загальної суми витрат і собівартості одиниці продукції від обсягу виробництва

|

Обсяг виробництва продукції

| Собівартість усього випуску, тис. грн | Собівартість одиниці продукції, грн. | ||||||

| постійні витрати | перемінні витрати | усього | постійні витрати | перемінні витрати | усього | |||

| 500 | 50 | 40 | 90 | 100 | 80 | 180 | ||

| 1000 | 50 | 80 | 130 | 50 | 80 | 130 | ||

| 1500 | 50 | 120 | 170 | 33 | 80 | 133 | ||

| 2008 | 50 | 160 | 210 | 25 | 80 | 105 | ||

| 2500 | 50 | 200 | 250 | 20 | 80 | 100 | ||

У даному прикладі (табл. 2.3.1) загальна сума постійних витрат у розмірі 50 тис. грн. є фіксованою для всіх обсягів виробництва. Абсолютна її величина не змінюється зі збільшенням обсягів виробництва продукції, однак на одиницю продукції витрати зменшуються пропорційно його росту; обсяг виробництва збільшився в 5 разів і постійні витрати на одиницю продукції зменшилися в 5 разів. Перемінні витрати в собівартості усього випуску ростуть пропорційно зміні, обсягу виробництва, зате в собівартості одиниці продукції вони складають постійну величину:

a + bx a bx a

Сед = – = – + – = – + b

X x x x

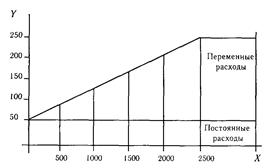

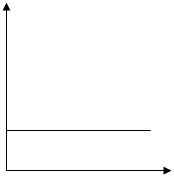

Залежність суми витрат від обсягу виробництва показана на рис. 3. На осі абсцис відкладається обсяг виробництва продукції, а на осі ординат – сума постійних і перемінних витрат. З малюнка видно, як зі збільшенням обсягу виробництва зростає сума перемінних витрат, а при спаді виробництва відповідно зменшується, поступово наближаючи до лінії постійних витрат.

Рис. 3. Залежність загальної суми витрат від обсягу виробництва

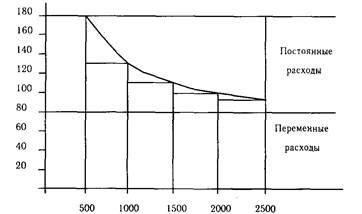

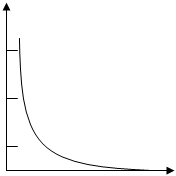

Інше положення показане на мал. 2, де для кожного обсягу виробництва спочатку відкладені точки перемінних витрат на одиницю продукції, а потім точки постійних витрат. З'єднавши точки перемінних витрат, одержимо пряму, рівнобіжну осі абсцис, а після з'єднання точок постійних витрат – криву собівартості одиниці продукції, що при збільшенні обсягу виробництва поступово наближається до прямої перемінних витрат, а при спаді виробництва вона буде стрімко підніматися.

Рис. 2. Залежність собівартості одиниці продукції від обсягу її виробництва

Взаємозв'язок обсягу виробництва і собівартості продукції повинна враховуватися при аналізі собівартості як усього випуску, так і одиниці продукції.

Таблиця 2.3.1 Витрати на виробництво продукції| Елемент витрат | Сума, тис. грн. | Структура витрат, % | ||||

| план | факт | +,– | план | факт | +,– | |

| Матеріальні витрати | 28168 | 31746 | +3578 | 36,14 | 37,72 | +1,58 |

| Заробітна плата | 20500 | 21465 | +965 | 26,30 | 25,50 | -0,80 |

| Відрахування у фонд | ||||||

| соціального захисту | 6150 | 6440 | +290 | 7,89 | 7,65 | -0,24 |

| Амортизація основних | ||||||

| засобів | 3150 | 3500 | +350 | 4,04 | 4,16 | +0,12 |

| Інші | ||||||

| виробничі | ||||||

| витрати | 15564 | 15967 | +403 | 19,96 | 18,97 | -0,99 |

| Разом виробничих | ||||||

| витрат | 73532 | 79118 | +5586 | 94,33 | 94,00 | -0,33 |

| Комерційні витрати | 4420 | 5050 | +630 | 5,67 | 6,00 | +0,33 |

| Повна собівартість | 77952 | 84168 | +6216 | 100,0 | 100,0 | - |

| У тому числі: | ||||||

| перемінні витрати | 54567 | 59338 | +4771 | 70,0 | 70,5 | +0,50 |

| постійні витрати | 23385 | 24830 | +1445 | 30,0 | 29.5 | -0,50 |

Як видно з таблиці, фактичні витрати підприємства вище планових на 6216 тис. грн., чи на 8%. Перевитрати відбулися по усіх видах і особливо по матеріальних витратах. Збільшилася сума як перемінних, так і постійних витрат. Змінилася і структура витрат: збільшилася частка матеріальних витрат і амортизації основних засобів у зв'язку з інфляцією, а частка зарплати зменшилася.

Загальна сума витрат може змінитися через обсяг випуску продукції, її структури, рівня перемінних витрат на одиницю продукції і суми постійних витрат.

Дані для розрахунку впливу цих факторів приведені в табл. 2.3.2.

З таблиці видно, що в зв'язку з перевиконанням плану по випуску товарної продукції в умовно-натуральному вираженні на 2,6% (Ктп = 1,026) сума витрат зросла на 1420 тис. грн. (79372 – 77952).

Таблиця 2.3.2. Вихідні дані для факторного аналізу загальної суми витрат на виробництво і реалізацію продукції

| Витрати | Сума, тис. грн | Фактори зміни витрат | |||

| обсяг випуску продукції | структура продукції | перемінні витрати | постійні витрати | ||

| По плану обсяг випуску продукції | 77952 | План | План | План | План |

| По плану, перерахованому на фактичний обсяг випуску продукції | 79372 | Факт | План | План | План |

| По плановому рівню на фактичний обсяг випуску продукції | 80640 | Факт | Факт | План | План |

| Фактичні при плановому рівні постійних витрат | 82723 | Факт | Факт | Факт | План |

| Фактичні | 84168 | Факт | Факт | Факт | Факт |

За рахунок зміни структури випуску продукції сума витрат зросла на 1268 тис. грн. (80640–79372). Це свідчить про те, що в загальному випуску продукції збільшилася частка витратоємної продукції. Через підвищення рівня питомих перемінних витрат перевитрата витрат на виробництво продукції склав 2083 тис. грн. (82723–80640). Постійні витрати зросли в порівнянні з планом на 1445 тис. грн., що також стало однією з причин збільшення загальної суми витрат.

Таким чином, загальна сума витрат вище планової на 6216 тис. грн. (84168–77952), чи + 8%, у тому числі за рахунок перевиконання плану по обсягу виробництва продукції і зміни її структури вона зросла на 2688 тис. грн. (80640–77952), а за рахунок росту собівартості продукції – на 3528 тис. грн. (84168–80640).

Отже, фактична собівартість усієї виробленої продукції в звітному році вище планової на 3528 тис. грн., чи на 4,38%.

Важливий узагальнюючий показник собівартості продукції – витрати на грн. товарної продукції, по-перше, дуже універсальний: може розраховуватися в будь-якій галузі виробництва, і, по-друге, наочно показує прямий зв'язок між собівартістю і прибутком. Обчислюється він відношенням загальної суми витрат на виробництво і реалізацію продукції до вартості виробленої товарної продукції в діючих цінах. На його рівень впливають як об'єктивні, так і суб'єктивні, як зовнішні, так і внутрішні фактори.

Вплив факторів першого рівня на зміну витрат на грн. товарної продукції розраховується способом ланцюгових підстановок за даними табл. 2.3.2 і за даними про випуск товарної продукції:

| Товарна продукція | тис. грн. |

| по плану: | 96000 |

| Фактично при плановій структурі и планових цінах: |

98500 |

| Фактично по цінам плану: | 100800 |

| Фактично по фактичним цінам: | 104300 |

Таблиця 2.3.3. Розрахунок впливу факторів зміни суми витрат на грн. товарної продукції

| Витрати на грн. товарної продукції, коп. |

Розрахунок

| Обсяг виробництва |

Структура виробництва |

| Фактор |

| ||||

| Рівень перемінних витрат |

| Сума постійних витрат | Відпускні ціни на продукцію | |||||||

| План | 77952/96000= 81,20 | План | План | План | План | План | ||||

| Ум.1 | 79372/98500= 81,17 | Факт | План | План | План | План | ||||

| Ум.2 | 80640/100800= 80,00 | Факт | Факт | План | План | План | ||||

| Ум.3 | 82723/100800= 82,06 | Факт | Факт | Факт | План | План | ||||

| Ум.4 | 84168/100800= 83,50 | Факт | Факт | Факт | Факт | План | ||||

| Факт | 84168/104300= 80,70 | Факт | Факт | Факт | Факт | Факт | ||||

| Dзаг= | 80,7–81,2 = – 0,5 коп. | -0,03 | -1,17 | +2,06 | +1,44 | -2,80 | ||||

Аналітичні розрахунки, приведені в табл. 2.3.3, показують, що підприємство зменшило витрати на грн. товарної продукції на 0,5 коп. (80,7–81,2), у тому числі за рахунок збільшення обсягу виробництва продукції на 0,03 коп. (81,17–81,20); зміни структури виробництва – на 1,17 коп. (80,0–81,17); підвищення оптових цін на продукцію – на 2,8 коп. (80,70–83,5). Інші фактори (рівень питомих перемінних витрат на одиницю продукції, збільшення суми постійних витрат) викликали підвищення цього показника відповідно на 2,06 і 1,44 коп.

Сума постійних і перемінних витрат, у свою чергу, залежить від рівня ресурсоємності і зміни вартості матеріальних ресурсів у зв'язку з інфляцією. На даному підприємстві за рахунок підвищення рівня оплати праці, переоцінки основних фондів, збільшення вартості сировини, матеріалів, енергії сума витрат зросла на 3255 тис. грн., а за рахунок ресурсоемності – на 303 тис. грн. Витрати на грн. товарної продукції збільшилися відповідно на 3,2 (3255/100800) і 0,3 (303/100800) коп.

Щоб встановити, як ці фактори вплинули на зміну суми прибутку, необхідно абсолютні прирости витрат на грн. товарної продукції за рахунок кожного фактора помножити на фактичний обсяг реалізації продукції, виражений у планових цінах (табл. 2.3.4).

Таблиця 2.3.4. Розрахунок впливу факторів на зміну суми прибутку

| Фактор | Розрахунок | Зміна суми прибутку, тис. грн. |

| Обсяг випуску товарної продукції | –0,03 * 96600 / 100 | +29 |

| Структура товарної продукції | –1,17 * 96600 / 100 | +1130 |

| Рівень перемінних витрат на одиницю продукції | +2,06 * 96600 / 100 | –1990 |

| Збільшення суми постійних витрат на виробництво і реалізацію продукції | +1,44 * 96600 / 100 | –1391 |

| Зміна рівня відпускних цін на продукцію | –2,80 * 96600 / 100 | +2705 |

| Всього В тому числі за рахунок: — ресурсоемності — вартості ресурсів | +0,3 * 96600 / 100 +3,2 * 96600 /100 | +483 –290 –3091 |

Похожие работы

... за плановими нормами на фактичний обсяг наданих полуг, вираховувати розрахункові матеріальні витрати та величину впливу зміни обсягу. 3.2 Вдосконалення формування витрат виробництва в ДАТ “Придніпровські магістральні нафтопроводи” Фінансова-господарська діяльність підприємства, що фінансується з державного бюджету, характеризується низкою особливостей. Мета діяльності ДАТ “Придніпровські ...

... , із прийманням цих товарів, контролем за проходженням рахунків і ін. Отже, найважливішими шляхами зниження витрат на виробництво продукції є економія всіх видів ресурсів, споживаних у виробництві, - трудових і матеріальних. 2. Аналіз структури й динаміки витрат виробництва ВАТ «Севастопольський морський завод» 2.1 Характеристика підприємства Тричі орденоносне відкрите акціонерне ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... букв та інших символів. Економічна інформація відображає процеси і явища господарської діяльності підприємства, зокрема, в умовах ринкової економіки. ЕА не обмежується тільки економічними даними, а використовує технічну, технологічну та іншу інформацію. Вимоги до інформації: аналітичність - вся економічна інформація незалежно від джерел надходження повинна відповідати потребам аналітика, тобто ...

0 комментариев