Статистика галузевого рівня оплати праці в Україні в 1995-2007 роках

Аналіз оплати праці в комерційному банку АКБ “Приватбанк”

Аналіз середнього рівня оплати праці в комерційному банку АКБ “Приатбанк”

Методи удосконалення системи оплати праці персоналу АКБ “Приватбанк”

Закон України “Про Національний банк України” // від 20 травня 1999 року N 679-XIV (станом на 10.01. 2002 року N 2922-III)

Навигация

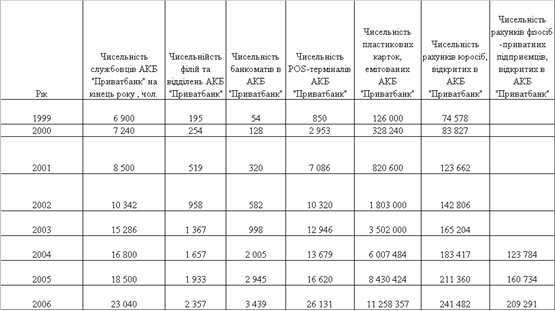

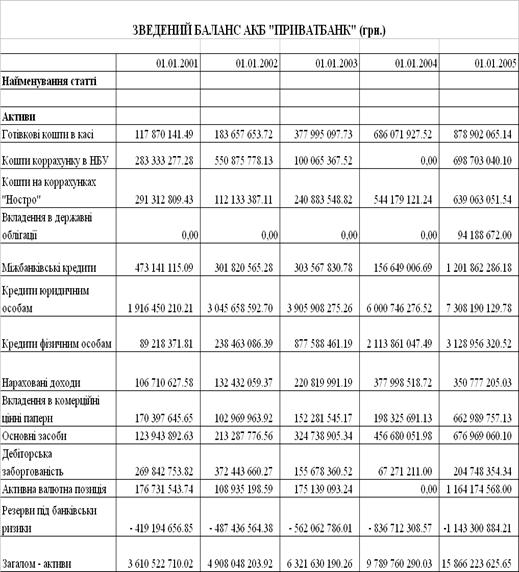

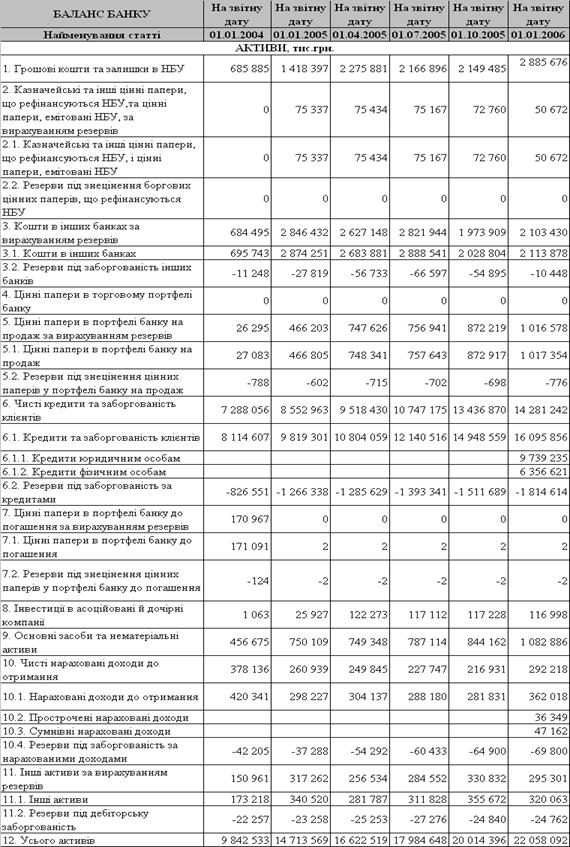

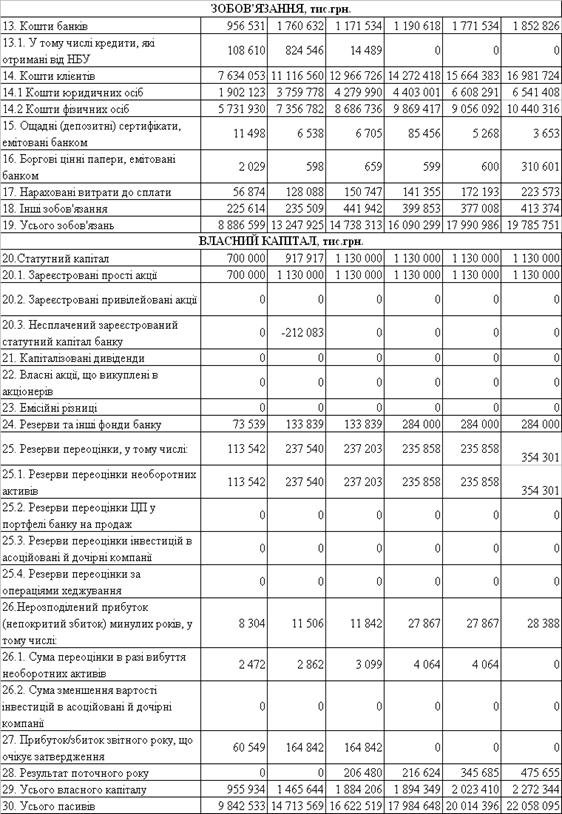

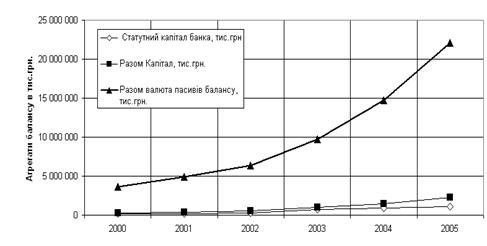

Аналіз витрат на оплату праці в комерційному банку АКБ "Приватбанк"

Аналіз витрат на оплату праці в комерційному банку АКБ "Приватбанк"

67626

знаков

8

таблиц

11

изображений

Курсова робота

з дисципліни "Економічний аналіз ІІ"

на тему: Аналіз витрат на оплату праці в комерційному банку АКБ “Приватбанк”

Дніпропетровськ

2007

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ ВИТРАТ НА ОПЛАТУ ПРАЦІ НА ПІДПРИЄМСТВІ

1.1 Основні економічні показники рівня витрат на оплату праці персоналу підприємства

1.2 Статистика галузевого рівня оплати праці в Україні в 1995-2007 роках

РОЗДІЛ 2. АНАЛІЗ ДІЮЧОЇ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК”

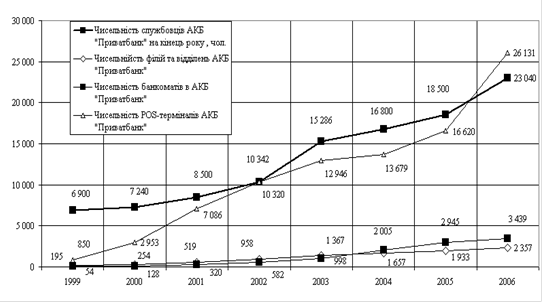

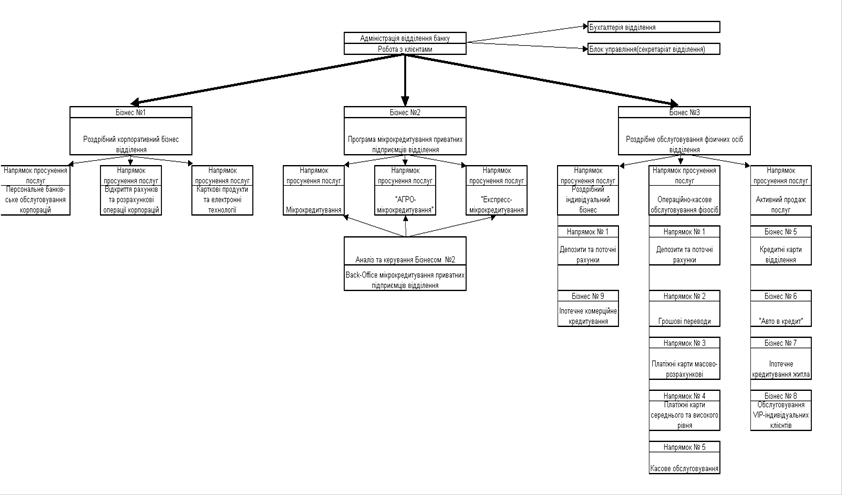

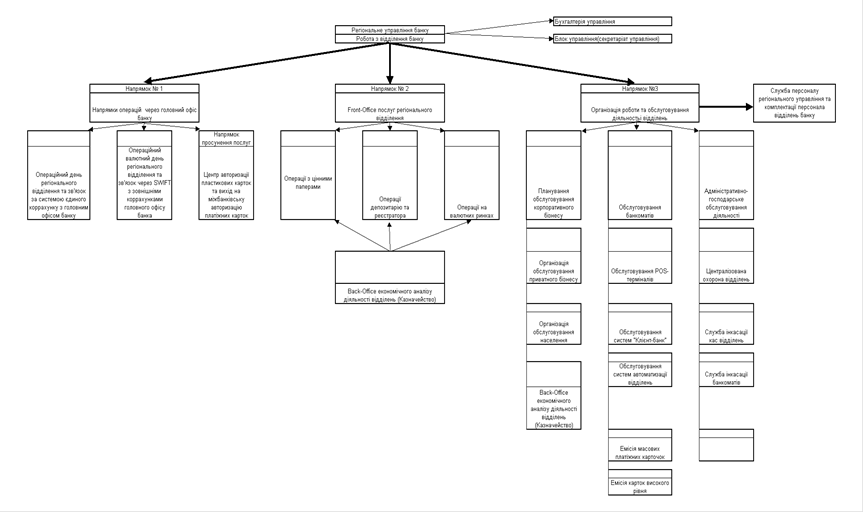

2.1 Загальна характеристика інфраструктури АКБ “Приватбанк”

2.2 Оптимізація структури та чисельності персоналу АКБ “Приватбанк”

2.3 Оцінка ефективності праці персоналу АКБ “Приватбанк”

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК”

3.1 Основні проблеми мотиваційного управління персоналом АКБ “Приватбанк”

3.2 Удосконалення системи оплати праці персоналу АКБ “Приватбанк”

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТОК А

ДОДАТОК Б

ДОДАТОК В

ВСТУП

Актуальність теми курсової роботи полягає в тому, що матеріальна мотивація людей у вигляді заробітної плати є центральним і головним елементом в будь-якій системі управління і в будь-якій виробничій системі.

Об’єктом курсової роботи є рівень оплати праці персоналу в найбільшому в Україні багатофілійному акціонерному комерційному банку «Приватбанк» (м. Дніпропетровськ).

Предметом курсової роботи є вивчення економічно доцільного рівня оплати працівників у процесі роботи комерційного банку з точки зору найбільш повного та ефективного використання їх потенціалу.

Метою курсової роботи є економічний аналіз рівня витрат на оплату праці з точки зору мінімізації витрат та підняття рентабельності роботи банку та реалізації основних принципів менеджменту персоналу в комерційному банку - трудової мотивації для розвитку здібностей працівників і стимулювання їх до виконання робіт більш високого рівня.

Методи досліджень: проведення горизонтального(індексно-хронологічного) та вертикального(структурно-хронологічного) аналізу балансу та фінансової звітності банку, аналіз динаміки розвитку показників інфраструктури банку.

Інформаційно-методологічна база досліджень дійсної курсової роботи - звітні документи АКБ «Приватбанк» за 2000 -2006 роки.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ЕКОНОМІЧНОГО АНАЛІЗУ ВИТРАТ НА ОПЛАТУ ПРАЦІ НА ПІДПРИЄМСТВІ

1.1 Основні економічні показники рівня витрат на оплату праці персоналу підприємства

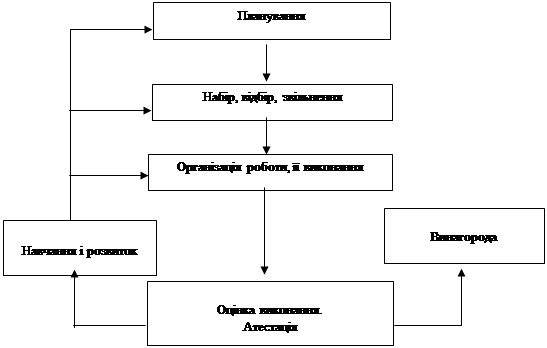

Структура основних етапів аналізу загального обсягу та динаміки оплати праці на підприємстві наведена на рис. 1.1.

Рис. 1.1 - Етапи аналізу формування та використання фонду оплати праці підприємства

При аналізі загального обсягу та динаміки оплати праці оцінюється загальний обсяг фонду оплати праці та аналізується абсолютна та відносна зміна його розміру порівняно з попередніми періодами.

Це дає змогу визначити загальну тенденцію зміни обсягу витрат підприємства та оплати праці персоналу.

Крім абсолютного розміру фонду оплати праці, його розмір може бути охарактеризовано відносними показниками, а саме:

- питомою вагою фонду оплати праці в поточних витратах підприємства;

- питомою вагою фонду оплати праці в доході підприємства;

- рівнем витрат на оплату праці, відсотків до товарообігу.

Аналіз значення та зміни перелічених показників порівняно з попередніми періодами дозволяє встановити важливість (пріоритетність) управління матеріальним стимулюванням персоналу стосовно інших завдань управління господарською діяльністю підприємства.

При аналізі складу виплат із стимулювання персоналу (структури заробітної плати) визначають обсяги та питому вагу у складі загального обсягу фонду оплати праці - основної заробітної плати, додаткової заробітної плати, інших заохочувальних та компенсаційних виплат; оцінюють зміни, що відбулися протягом аналізованого періоду; аналізують співвідношення між окремими напрямками стимулювання.

Проведення цієї роботи дозволяє визначити та оцінити доцільність орієнтації системи матеріального стимулювання підприємства. Високий рівень та зростання питомої ваги основної заробітної плати свідчить про пріоритетність для підприємства таких принципів стимулювання, як гарантованість та стабільність рівня оплати праці. Зростання рівня додаткової заробітної плати (відносно основної) є результатом підвищення уваги до зростання ефективності витрат на оплату праці, принципу її "зароблюваності". Зростання розміру інших заохочувальних та компенсаційних виплат визначає орієнтування системи матеріального стимулювання на результати діяльності підприємства, перш за все, отримання прибутку та участь у ньому найманих працівників, посилення уваги до "негрошових" форм заохочення та закріплення персоналу.

Більш конкретні висновки дозволяє отримати аналіз форм стимулювання, які використовуються в межах кожного напрямку використання коштів.

Так, аналіз складу основної заробітної плати дозволяє встановити обсяги застосування (ступінь розповсюдження) окремих систем оплати праці (відрядної, погодинної, контрактної та інше).

Аналіз складу додаткової заробітної плати дозволяє визначити активність підприємства у використанні окремих інструментів стимулювання продуктивності праці - преміювання, надбавок та доплат, одноразових заохочень тощо; визначити обсяги компенсаційних виплат, що застосовуються для компенсації працівникам особливих умов праці на даному підприємстві; оцінити розміри та визначити можливі причини зростання інших виплат, що включаються до складу додаткової оплати праці (оплата щорічних та додаткових відпусток, збереження заробітної плати в передбачених законодавством випадках, здійснення витрат та придбання спеціального одягу та взуття тощо).

Аналіз складу інших заохочувальних та компенсаційних виплат "дозволяє встановити, яку форму заохочення за рахунок прибутку вважати найбільш дієвою - виплату премій та інших грошових виплат, оплату акцій підприємства або участь в його викупі, надання соціальних та трудових пільг в негрошовій формі тощо. Оцінюючи доцільність вибору підприємства, слід враховувати такі фактори, як: склад персоналу підприємства, рівень основної та додаткової оплати праці, фінансове положення підприємства тощо.

При аналізі рівня та динаміки середньої заробітної плати обчислюється рівень середньої заробітної плати в цілому по підприємству та по окремих категоріях персоналу, визначаються зміни, які відбуваються в значенні цих показників порівняно з попередніми періодами.

Для обґрунтування висновку щодо виконання заробітною платою відтворювальних функцій середня заробітна плата визначається не тільки в грошовому вимірі, а й системою відносних показників: у коефіцієнті перевищення встановленого державою рівня мінімальної заробітної платні, прожиткового мінімуму, неоподаткованого мінімуму заробітної плати.

В процесі аналізу також визначається реальна заробітна плата (шляхом коригування фактичної середньої плати на індекс зміни цін на товари та послуги) та аналізується динаміка її зміни.

Такі методичні підходи дозволяють дати більш об'єктивний висновок щодо рівня та динаміки середньої заробітної плати.

Доцільно також провести порівняння рівня середньої заробітної плати, що склався на даному торговельному підприємстві, з середньо-галузевим рівнем заробітної плати та рівнем оплати праці на підприємствах-аналогах. Таке порівняння дозволяє визначити достатність витрат на стимулювання персоналу для забезпечення стабільності трудового колективу та реалізації його економічних інтересів.

При аналізі факторів, що обумовили зміну обсягу фонду оплати праці

необхідно доповнити визначенням та кількісною оцінкою основних факторів, що обумовили зміну його розміру.

Найважливішими факторами, вплив яких оцінюється кількісно, є:

1. Зміна чисельності працівників торговельного підприємства.

2. Зміна рівня середньої заробітної плати.

3. Зміна рівня заробітної плати (в реальних цінах).

4. Інфляція.

5. Зміни в складі персоналу підприємства.

Вплив факторів 1-4 може бути оцінений кількісно за допомогою методу ланцюгових підстановок або індексного методу.

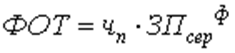

Для визначення впливу факторів 1-2 використовується модель:

(1.1)

(1.1)

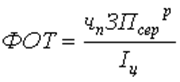

для оцінки впливу факторів 1,3,4 модель приймає вигляд:

(1.2)

(1.2)

де Чп - середньоспискова чисельність персоналу;

ЗПсерф - фактичний рівень середньої заробітної плати;

ЗПсерр - реальний рівень середньої заробітної плати (приведеної до порівняльних цін).

Іц - індекс зміни цін на товари та послуги.

Оцінка впливу змін у складі персоналу підприємства здійснюється методом відсоткових чисел, виходячи з визначення питомої ваги окремих категорій персоналу та рівня оплати їх праці в звітному та порівняльному періодах.

Перелік факторів, що оцінюються, може бути значно розширений за рахунок використання методів регресивно-корелятивного аналізу. Так, є доцільною побудова та визначення параметрів моделі взаємозв'язку розміру фонду оплати праці з обсягом товарообігу, доходів, прибутку підприємства, зміною кількості покупців, обсягом торговельної площі та кількості робочих місць тощо.

При аналізі ефективності стимулювання персоналу необхідно визначити ефективність стимулювання персоналу, тобто оцінити співвідношення між обсягом витрат на оплату праці та наслідками трудових зусиль персоналу, відповісти на запитання - чи принесли зміни в рівні оплати праці необхідний економічний ефект для підприємств та його власників?

Для оцінки ефективності стимулювання персоналу прийнято визначати та порівнювати в динаміці значення таких аналітичних показників.

1. Коефіцієнт співвідношення між темпами зростання продуктивності праці та рівнем середньої заробітної плати або коефіцієнт співвідношення між темпом зростання фонду оплати праці та товарооборотом.

2. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та доходами підприємства.

3. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та прибутком підприємства.

4. Коефіцієнт співвідношення між темпом зростання фонду оплати праці та ринковою вартістю підприємства (його акцій).

Діагностика значень коефіцієнтів ефективності стимулювання персоналу наведена у табл. 1.1

Таблиця 1.1 - Діагностика значення коефіцієнтів ефективності стимулювання персоналу

| Показники ефективності | Значення коефіцієнта | |

| більше 1 | менше 1 | |

| Коефіцієнт співвідношення між: 1. Темпом зростання фонду оплати праці та товарообігом | Система матеріального стимулювання персоналу не враховує зростання продуктивності праці, зростання оплати праці не "зароблено" зростанням обсягів діяльності | Система матеріального стимулювання праці персоналу забезпечує зростання продуктивності праці |

| 2. Темпом зростання фонду оплати праці та доходом | Зростання оплати праці на має під собою необхідного економічного підґрунтя - зростання джерела здійснення витрат Відповідно зростає питома вага виплат на оплату праці в складі доходів, що призводить до погіршення фінансування інших напрямків витрат та зменшення отримання прибутку | Система матеріального стимулювання орієнтована не тільки на зростання товарообігу, а й на зростання доходів, як від реалізації товарів, так і від здійснення інших видів діяльності |

| 3. Темпом зростання фонду оплати праці та балансовим прибутком | Порушується необхідний баланс між економічними інтересами працівників підприємства (в зростанні рівня оплати) та інтересами підприємства (в зростанні прибутку та забезпеченні фінансових умов самофінансування розвитку). | Система матеріального стимулювання персоналу забезпечує зростання прибутку та економію поточних витрат підприємства. |

| 4. Темпом зростання фонду оплати праці та ринковою вартістю підприємства. | Зростання витрат на оплату праці не відповідає економічним інтересам власників, оскільки їх Інтереси, пов'язані із зростанням ринкової вартості підприємства, реалізуються меншою мірою | Система матеріального стимулювання персоналу спрямована на досягнення стратегічної мети діяльності підприємства. |

Похожие работы

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... РОЗРАХУНКУ економічних нормативів регулювання діяльності банків в Україні (до Інструкції про порядок регулювання діяльності банків в Україні)” [8]. РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ КАПІТАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ „ПРИВАТБАНК” 2.1 Загальна характеристика АКБ „ПРИВАТБАНК” Закрите акціонерне товариство Комерційний банк “ПриватБанк” (ЗАТ КБ “ПриватБанк”), зареєстровано у Національному банку Укра ...

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

0 комментариев