Статистика галузевого рівня оплати праці в Україні в 1995-2007 роках

Аналіз оплати праці в комерційному банку АКБ “Приватбанк”

Аналіз середнього рівня оплати праці в комерційному банку АКБ “Приатбанк”

Методи удосконалення системи оплати праці персоналу АКБ “Приватбанк”

Закон України “Про Національний банк України” // від 20 травня 1999 року N 679-XIV (станом на 10.01. 2002 року N 2922-III)

Навигация

Аналіз оплати праці в комерційному банку АКБ “Приватбанк”

Аналіз витрат на оплату праці в комерційному банку АКБ "Приватбанк"

67626

знаков

8

таблиц

11

изображений

2.1 Аналіз оплати праці в комерційному банку АКБ “Приватбанк”

Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбільш динамічно в Україні, і займає лідируючі позиції банківського рейтингу країни [56].

ПриватБанк має генеральну ліцензію Національного банку України на проведення банківських операцій та здійснює весь спектр банківських послуг, які є на вітчизняному ринку з обслуговування корпоративних та приватних клієнтів відповідно до міжнародних стандартів. З клієнтами працює висококваліфікована команда спеціалістів та персональні менеджери, які несуть відповідальність за забезпечення якісного обслуговування, оперативне та точне задоволення потреб клієнта. Запроваджуючи нові види банківських послуг та постійно вдосконалюючи комплекс банківського обслуговування, на сьогодні банк обслуговує 350 тисяч корпоративних клієнтів та приватних підприємців і понад 9 мільйонів рахунків фізичних осіб.

У ході дослідження ринку банківських послуг, проведеного компанією GFK Ukraine, 23,3% опитаних жителів України назвали ПриватБанк найбільш привабливим для себе українським банком. ПриватБанк також має найбільш високий рівень впізнаваності серед населення без підказки: 64%. ПриватБанк також є лідером серед українських комерційних банків за кількістю клієнтів: його послугами користується понад 23% населення України.

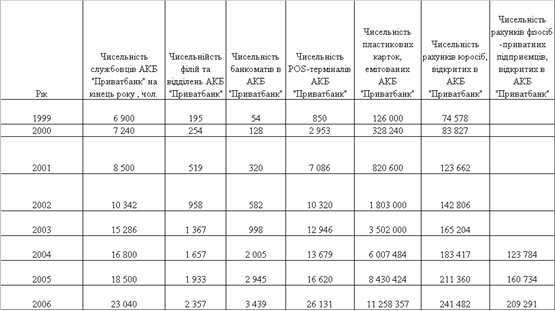

Національна мережа банківського обслуговування ПриватБанку, яка включає в себе 2 357 філій та відділень по всій Україні, дозволяє будь-якому клієнту отримати найвищий рівень обслуговування практично у будь-якому місці країни.

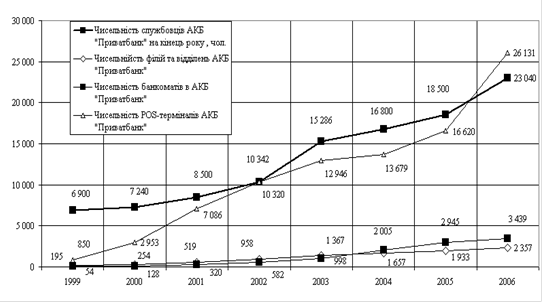

Розвиток технологічної структури та чисельності персоналу АКБ“Приват-банк” у 1999 – 2007 роках характеризується наступною динамікою (табл.2.1, рис.2.1):

Таблиця 2.1 - Динаміка розвитку технологічної інфраструктури АКБ “Приватбанк”

Сьогодні персонал банку – це команда висококваліфікованих фахівців, здатних оперативно вирішувати найскладніші задачі та задовольнити швидко зростаючі потреби клієнтів у банківському обслуговуванні. На сьогодні у банку працюють понад 23 тисячі співробітників, із них 2400 – у головному офісі банку. Середній вік працівників банку становить 34 роки. Більшість працівників ПриватБанку (75%) мають вищу освіту, яка відповідає профілю займаної посади. У банку створені сприятливі умови для отримання вищої та післядипломної освіти, понад 50% співробітників щорічно підвищують свою кваліфікацію.

Станом на 01.01.2007 року (за результатами 2006 року) АКБ „Приват-банк” закріпив позиції лідера і займає наступні рейтингові місця в банківській системі України [57] та відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу – 32 680,0 млн. грн.( 1 місце – 10,31%);

- Обсяг власного капіталу – 4 0290,442 млн. грн.( 1 місце – 9,49%);

- Обсяг статутного капіталу – 312,971 млн. євро( 2 місце);

- Обсяг кредитно-інвестиційного портфеля

– 27 532,83 млн. грн.( 1 місце – 10,9%);

- Обсяг поточних і строкових депозитів фізичних осіб

– 14 735,393 млн. грн.( 1 місце – 15,1%);

- Обсяг поточних і строкових депозитів юридичних осіб

– 8 240,128 млн. грн.( 1 місце – 9,534%);

- Обсяг балансового прибутку – 471,775 млн. грн.( 1 місце – 11,91%);

- Прибутковість статутного капіталу – 22,66 % (24 місце);

- Прибутковість активів балансу – 1,444 % (33 місце);

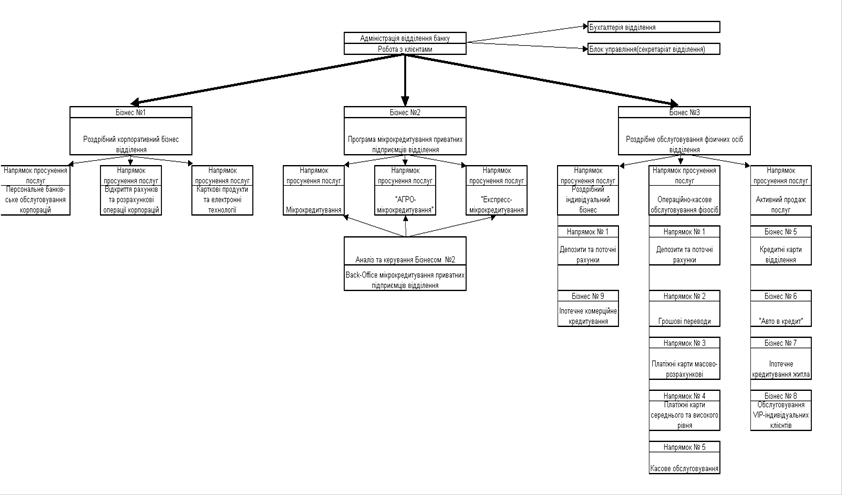

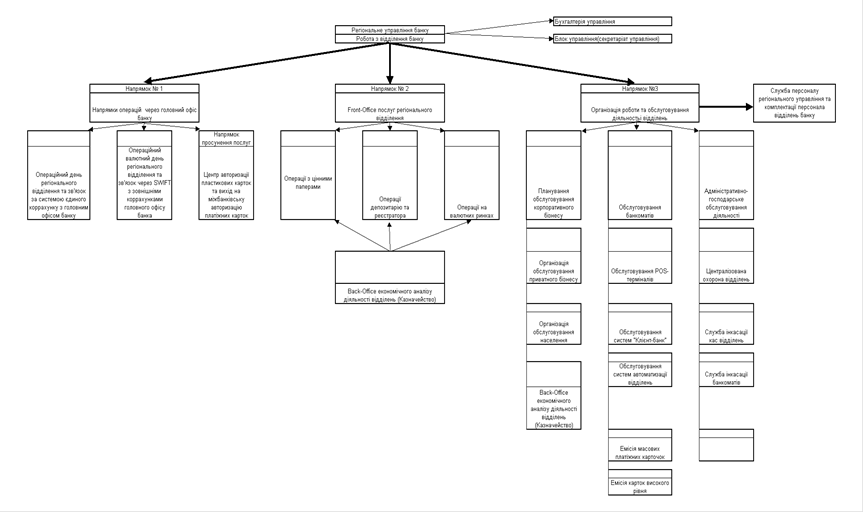

Структура та чисельність персоналу визначаються функціональною структурою банку. АКБ “Приватбанк” має всі 24 види ліцензій на здійснення банківських операцій [58]:

В таблицях Г.1 – Г.6 Додатку Г наведені:

- “Дерево” банківських послуг АКБ “Приватбанк” для клієнтів –юридичних осіб (спеціалізація працівників банку на обслуговуванні юросіб);

- “Дерево” банківських послуг АКБ “Приватбанк” для клієнтів – банків (спеціалізація працівників банку на ринку обслуговування банків);

- “Дерево” банківських послуг АКБ “Приватбанк” для клієнтів – приватних осіб (населення) (спеціалізація працівників банку на обслуговуванні фізосіб);

- “Дерево” “електронних” банківських послуг АКБ “Приватбанк” для клієнтів – юридичних та приватних осіб (спеціалізація працівників банків на ринку електронних послуг);

- Перелік стандартизованих послуг юридичним особам на “торгових площадках” – в безбалансових відділеннях АКБ “Приватбанк”;

- Перелік стандартизованих послуг населенню на “торгових площадках” – в безбалансових відділеннях АКБ “Приватбанк”.

На основі наведених функцій служба кадрового менеджменту розробляє структури типових відділень банку – «торгових площадок» та координуючих регіональних відділень банку.

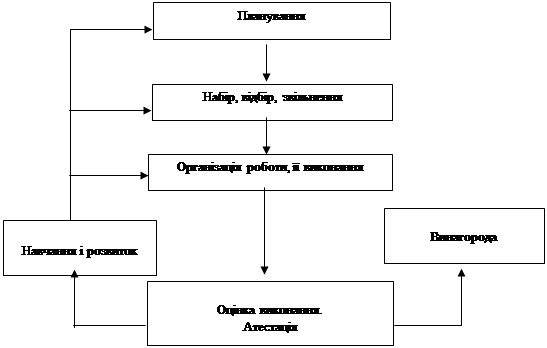

2.2. Оцінка продуктивності праці персоналу АКБ “Приватбанк”

Робота з персоналом у банках сполучена з визначеними складностями, такий персонал, як, наприклад, операціоністів, співробітників кас перерахування, досить складно мотивувати: їхні зарплати звичайно не високі, а пропоновані вимоги (точність, акуратність, уважність, клієнтозорієнтованість) серйозні. У зв'язку з цим у банках звичайно висока плинність кадрів. Висококваліфіковані фахівці банків вимагають до себе постійної уваги в зв'язку з високою затребуваністю на ринку праці і частим переманюванням банками-конкурентами [52].

Система ключових показників ефективності персоналу в АКБ “Приват-банк” діє на основі детальних сіток KPI (Key Performance Indicator), перший блок яких характеризує структуру витрат на персонал. Це відношення повних господарських витрат до чисельності персоналу, відношення витрат на оплату праці до чисельності персоналу (середня заробітна плата), частка витрат на персонал у повних адміністративно-господарських витратах. Важливо також розуміти частку витрат на оплату праці в загальних витратах на персонал. Це більш глибокий показник, орієнтований, у першу чергу, на HR-менеджерів. Він показує відношення матеріального і нематеріального стимулювання. І якщо цей показник дорівнює, наприклад, 90%, то на розвиток системи навчання, добровільного медичного страхування, інші компенсації, конференції, тренінги і т.д. засобів просто не залишається.

Наскільки розвите навчання в організації, можна зрозуміти з процентного співвідношення витрат на навчання до витрат на оплату праці персоналу. Це непрямий показник витрат на кваліфікацію персоналу, що може варіюватися від 1 до 5%. У промисловості цей коефіцієнт рідко перевищує 1%, а в сфері IT він може доходити до 5%.

Частка витрат на підрозділи верхнього рівня головного офісу в сумарних витратах на персонал ГО характеризує відносну вартість персоналу. Використовуючи цей KPI, можна зрозуміти, який з підрозділів у мережі обходиться банку особливо дорого. Моніторинг динаміки цих показників дає можливість зрозуміти, за рахунок яких підрозділів відбувається приріст витрат.

Частка преміальних виплат у заробітній платі характеризує рівень матеріальних стимулів, але тут ситуація неоднозначна. З одного боку, рівень окладу повинний бути досить високий, щоб утримувати талановитих співробітників, що мають конкурентноздатну зарплату. З іншого боку, маючий досить високий оклад співробітник може "розслабитися", працюючи недостатньо ефективно.

Відношення вартості пільг до витрат на оплату праці характеризує політику непрямих виплат і допомагає зрозуміти, чи можна говорити про вибудовану систему соціального захисту співробітників.

Одним з показників ефективності банківського бізнесу може служити відношення річного прибутку до середньостатистичної чисельності персоналу банку. Відношення чистого операційного доходу до чисельності персоналу і до витрат на оплату праці дозволяє зрозуміти, скільки гривень доходу приносить кожна виплачена гривня зарплати. При правильному керуванні цей показник повинний постійно рости в динаміці.

Ще один близький до них, але в більшому ступені орієнтований на керування персоналом показник, – відношення чистого операційного доходу до витрат на персонал з урахуванням витрат на навчання і розвиток. Відношення активів, що приносять доход, до чисельності персоналу повинне враховуватися за винятком резервів і вкладень. Моніторинг цього KPI може виконуватися в тому числі і для пасивних підрозділів.

Важливий і ряд інших показників: чистий операційний доход на одного співробітника, відношення чистого операційного прибутку до повних витрат і відношення річного прибутку до повних адміністративно-господарських ресурсів.

Плинність, мобільність, заповнення вакансій – фактори загальновідомі. Сучасні HR-фахівці повинні виходити на інший рівень керування, де контролюються KPI, система яких "складається вручну", та повинна постійно удосконалюватися.

Основною задачею HR-служби повинна бути робота з основними економічними показниками компанії. Підбор і адміністрування являють собою допоміжні функції. У функції HR-менеджерів повинне входити не тільки скорочення поточного бюджету, але і його планування завчасно, що особливо важливо для банківської сфери.

Критерієм ефективності діяльності(праці персоналу) є максимізація співвідношення між одержаними результатами і витратами на його утримання:

![]() (2.1)

(2.1)

де Еперс – критерій ефективності управління;

R - результат, одержаний установою банку(відділенням, регіональним управлінням, банком в цілому);

Z - витрати установи банку (відділення, регіонального управління, банку в цілому) на утримання персоналу;

Виходячи з наведеного критерію ефективності діяльності персоналу, конструюються відповідні показники для основних категорій працівників банку. Основою їх конструювання є визначення числових значень результату (ефекту) для кожної категорії працівників та зіставленням з відповідними витратами на утримання цих працівників, а також порівняння з показниками для інших конкуруючих комерційних банків..

На рис. 2.1 - 2.4 наведені результати аналізу показників ефективності використання персоналу в АКБ «Приватбанк» [58]:

- порівняльний аналіз відносних часток витрат на утримання персоналу в АКБ “Приватбанк” та в найбільших банках України у 2005 – 2006 роках;

- порівняльний аналіз рівней виробітку доходу банка на 1 грн. витрат на утримання персоналу в АКБ “Приватбанк” та в найбільших банках України у 2005 – 2006 роках;

- порівняльний аналіз рівней рентабельності витрат на утримання персоналу по чистому прибутку в АКБ “Приватбанк” та в найбільших банках України у 2005 – 2006 роках.

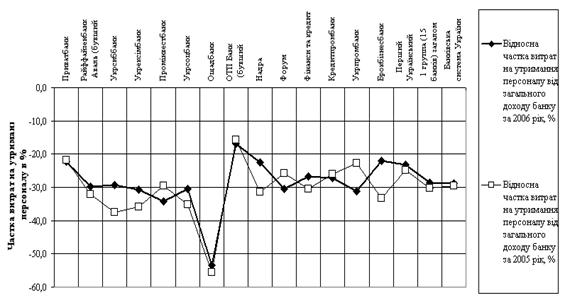

Рис. 2.1 - Порівняльний аналіз відносних часток витрат на утримання персоналу в АКБ “Приватбанк” та в найбільших банках України у 2005 – 2006 роках

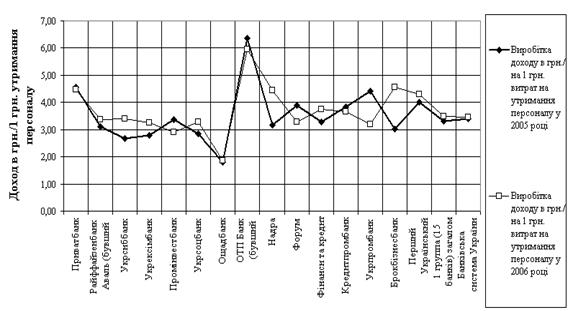

Рис. 2.2 - Порівняльний аналіз рівней виробітку доходу банка на 1 грн. витрат на утримання персоналу в АКБ “Приватбанк” та в найбільших банках України у 2005 – 2006 роках

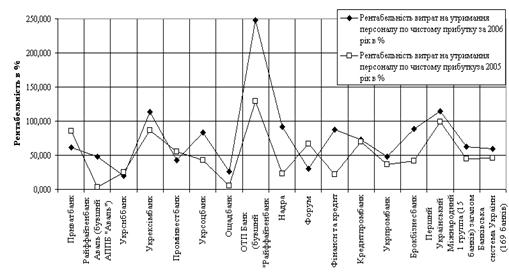

Рис. 2.3 - Порівняльний аналіз рівней рентабельності витрат на утримання персоналу по чистому прибутку в АКБ “Приватбанк” та в найбільших банках України у 2005 – 2006 роках

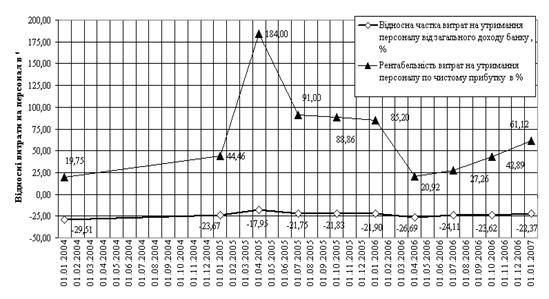

Рис. 2.4 - Динаміка рівней відносних витрат та рентабельності на утримання персоналу по чистому прибутку в АКБ “Приватбанк” у 2003 – 2006 роках (поквартально)

Як показує аналіз результатів розрахунків, наведених на рис. 2.1 – 2.4:

- відносна частка витрат на утримання персоналу від загального доходу банку (рис. 2.1) зменшилась з рівня 29,5% на кінець 2003 року до рівня 23,7% на кінець 2004 року, що дозволило підняти рівень рентабельності витрат на утримання персоналу(витрати) по чистому прибутку банку(результат) з 19,75% (кінець 2003 року) до 44,5%(кінець 2004 року);

- на протязі 2005 року регулювання відносної частки витрат на утримання персоналу від загального доходу банку (рис. 2.1) відбувалось з рівня 17,95% (1 квартал 2005 року) до рівня 21,9% на кінець 2005 року, що дозволило підняти рівень рентабельності витрат на утримання персоналу(витрати) по чистому прибутку банку(результат) до рівня 85% на кінець 2005 року;

- на протязі 2006 року регулювання відносної частки витрат на утримання персоналу від загального доходу банку (рис. 2.1) відбувалось з рівня 26,7% (1 квартал 2006 року) до рівня 22,37% на кінець 2006 року, що дозволило врегулювати рівень рентабельності витрат на утримання персоналу(витрати) по чистому прибутку банку(результат) до рівня 61,1% на кінець 2005 року;

- порівняльний аналіз рівней рентабельності витрат на утримання персоналу по чистому прибутку в АКБ “Приватбанк” та в найбільших банках України у 2005 – 2006 роках (рис. 2.2) показує, що в АКБ “Приватбанк” в протилежність загальній тенденції в банківській системі України рівень рентабельності витрат персоналу по чистому прибутку (рівень прибутку на одиницю витрат на персонал) у 2006 році знизився відносно рівня 2005 року, тоді як в інших банках конкурентах та загалом в банківській системі Україні у 2006 році цей показник виріс відносно 2005 року.

- якщо у 2005 році тільки в 3 із 15 банків першої групи рейтингу банків України рівень рентабельності витрат на утримання персоналу по чистому прибутку був більший ніж в АКБ “Приватбанк”(рис. 2.3), то у 2006 році вже в 8 із 15 банків першої групи рейтингу банків України рівень рентабельності витрат на утримання персоналу по чистому прибутку був більший ніж в АКБ “Приват-банк”, при цьому у 2006 році рівень рентабельності в АКБ “Приватбанк” практично знизився до середнього показника по банківській системі Україні.

- порівняльний аналіз рівней виробітку доходу банка на 1 грн. витрат на утримання персоналу в АКБ “Приватбанк” та в найбільших банках України у 2005 – 2006 роках (рис. 2.4) показав, що цей показник у 2005 –2006 роках знаходився в АКБ “Приватбанк” на рівні 4,6 грн./грн., що значно вище, ніж цей показник в перших 14 банках рейтингу БС України, та вище середнього показника по 1 групі 15 банків рейтингу БС України – 3,4 грн./грн., і нижче лише відносно показника 6,2 грн./грн. в “ОТП-банку”(бувший “Райффайзенбанк Україна”) з західними стандартами менеджменту персоналу.

- порівняльний аналіз відносних часток витрат на утримання персоналу в АКБ “Приватбанк” та в найбільших банках України у 2005 – 2006 роках (рис. 2.4) показав, що цей показник у 2005 –2006 роках знаходився в АКБ “При-ватбанк” на рівні 21 –22 %, що відповідає рівням відносних витрат в АКБ “Надра” та АКБ “Брокбізнесбанк” у 2006 році та значно нижче середнього показника по 1 групі 15 банків рейтингу БС України – 29-30%, і вище лише відносно показника 18% в “ОТП-банку”(бувший “Райффайзенбанк Україна”) з західними стандартами менеджменту персоналу.

Похожие работы

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... РОЗРАХУНКУ економічних нормативів регулювання діяльності банків в Україні (до Інструкції про порядок регулювання діяльності банків в Україні)” [8]. РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ КАПІТАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ „ПРИВАТБАНК” 2.1 Загальна характеристика АКБ „ПРИВАТБАНК” Закрите акціонерне товариство Комерційний банк “ПриватБанк” (ЗАТ КБ “ПриватБанк”), зареєстровано у Національному банку Укра ...

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

0 комментариев