Статистика галузевого рівня оплати праці в Україні в 1995-2007 роках

Аналіз оплати праці в комерційному банку АКБ “Приватбанк”

Аналіз середнього рівня оплати праці в комерційному банку АКБ “Приатбанк”

Методи удосконалення системи оплати праці персоналу АКБ “Приватбанк”

Закон України “Про Національний банк України” // від 20 травня 1999 року N 679-XIV (станом на 10.01. 2002 року N 2922-III)

Навигация

Аналіз середнього рівня оплати праці в комерційному банку АКБ “Приатбанк”

Аналіз витрат на оплату праці в комерційному банку АКБ "Приватбанк"

67626

знаков

8

таблиц

11

изображений

2.3 Аналіз середнього рівня оплати праці в комерційному банку АКБ “Приатбанк”

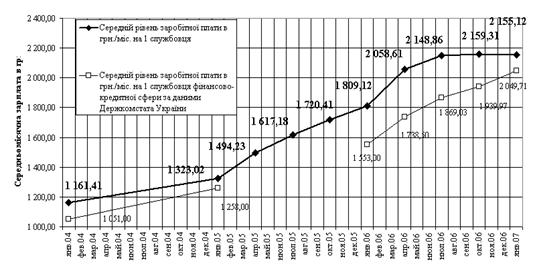

На рис. 2.5 наведена динаміка росту середньомісячного рівня заробітної плати працівнику АКБ “Приватбанк” в порівнянні з ростом середньостатистичного рівня заробітної плати в фінансовій сфері України у 2003 –2006 роках [59]. Як показують наведені на рис.2.8 результати, керівництво АКБ “Приватбанк” в 2003 –2006 роках постійно підтримує випереджуючий темп росту середньої заробітної плати працівникам на 90 – 130 грн./міс. вище, ніж в інших фінансових установах України. Так з 2003 по 2006 рік середня заробітна плата по АКБ “Приватбанк” зросла з 1161 грн./міс. до 2155 грн./міс., а відповідний ріст середньої заробітної плати в фінансових установах України становить 1051 грн./міс (2003) та 2049 грн./міс (2006). При цьому курс національної валюти відносно долара США зміцнився з рівня 5,35 грн./USD(2003) до 5,05 грн./USD, тобто середня заробітна плата в АКБ “Приватбанк” зросла з 200 USD/міс. до 400 USD/міс. Така стратегія мотивації дозволяє підтримувати високі стандарти вимог до персоналу банку, виховувати персонал в напрямку поваги до свого банку, зменшує плинність кадрів та витрати на навчання прийнятих працівників, створює додатковий імідж фінансово-стійкого банку для клієнтів.

Рис. 2.5 - Динаміка росту середньомісячного рівня заробітної плати працівнику АКБ “Приватбанк” в порівнянні з ростом середньостатистичного рівня заробітної плати в фінансовій сфері України у 2003–2006 роках

РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ СИСТЕМИ ОПЛАТИ ПРАЦІ ПЕРСОНАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ “ПРИВАТБАНК”

3.1 Основні проблеми мотиваційного управління персоналом АКБ “Приватбанк”

Персонал, що працює в банках України, як і в досліджуємому АКБ «Приватбанк» можна поділити на кілька груп [52].

Перша група – це, як правило, начальники управлінь, відділів, провідні спеціалісти, кваліфіковані працівники середнього та старшого віку. Серед них особливою продуктивністю вирізняються працівники 35 – 50 років, стаж роботи яких у банківській сфері – від 5 до 10 років. Здебільшого це жінки, які мають середню спеціальну бухгалтерську або вищу фінансову освіту. Завдяки цьому та набутому досвіду вони досконало володіють тонкощами бухгалтерської справи, знають всі нюанси взаємовідносин у банківській сфері.

Співробітники, що утворюють першу банківську групу, важко сприймають будь-які зміни в умовах роботи, нові банківські інструкції та наявність будь-якої невизначеності у змісті роботи. Їхня характерна риса – високий рівень відповідальності, прагнення працювати максимально точно і без помилок, вони часто беруть роботу додому або допізна працюють на своєму службовому місці.

Представники цієї групи, яким властивий високий рівень мотивації, як правило, відчувають необхідність в оновленні набутого фахового досвіду. Здобувши освіту переважно в радянській період, вони мають труднощі в засвоєнні нових “ринкових” знань і подоланні застарілих способів і методів роботи.

Друга група банківських працівників – люди активного, працездатного віку (35–40 років), відкриті для новацій, що прийшли в банк із різних фахових і суспільних сфер діяльності, організаційно-управлінських структур, партійних і профспілкових органів, сфер науки і військово-промислового комплексу (переважно економісти, математики, програмісти, фізики). Практично всі вони мають вищу освіту, дехто – кандидатські і докторські наукові ступені.

Багато спеціалістів цієї групи мали у своїй фаховій сфері певний статус і популярність. Можливості для переходу в банківську сферу одержували ті, хто був психологічно готовий до зміни професії, вирізнявся високим інтелектуальним потенціалом. Потрапивши в нове соціальне середовище, вони стикаються з необхідністю професійного й особистого самоствердження на новому місці роботи, пошуку нових фахових контактів. Деякі банки ставлять умову здобуття другої економічної освіти, якщо працівник має непрофільний (стосовно банківської сфери) диплом. Не останнє місце серед цих проблем посідають труднощі, пов’язані з подоланням тиску з боку банківських працівників першої групи, тобто професіоналів, які не бажають віддавати високі посади “новачкам”.

Третя група - складається з молодих людей 23 – 30 років, що обіймають у банках різні посади, від керуючого до операціоніста. Як правило, вони мають економічну освіту, здобуту за останні роки в Україні. Дехто закінчив спеціалізовані банківські школи, економічні факультети університетів.

Працівники цієї категорії впевнено почувають себе в нових економічних умовах, тож іноді виникає враження, що ця група банківських службовців – найблагополучніша. Проте це не зовсім так. Труднощі, які зазнають молоді банківські працівники, насамперед пов’язані з відсутністю сформованого професійного співтовариства, їм доводиться працювати в умовах гострого дефіциту або повної відсутності фахової спадкоємності. Немає необхідних і прийнятних усіма морально-етичних цінностей, що регламентують взаємодії в банківській сфері, не розроблено ефективних правових механізмів банківської справи, потребує суттєвої доробки комплекс банківських інструкцій.

Таким чином, враховуючи фахові та психосоціальні особливості наведених трьох груп банківського персоналу, перед менеджментом персоналу банку та банківським керівництвом стоять наступні проблеми:

- створення різних програм адаптації працівників трьох груп до єдиної банківської культури;

- мінімізація конфліктних ситуацій між групами та направлення конфліктів в позитивне русло розвитку компетентності персоналу банку;

- багатограневе професійне навчання працівників банку, як основа планування кар’єрного росту;

- максимальна автоматизація банківських процесів для мінімізації суб’єктивного людського фактору, створення автоматизованих банків знань та систем комп’ютерного контролю, що накопичують професійні знання персоналу та залишаються в банку при звільненні працівників.

Проблемним питанням в банках є мотивація винагородою, що є зоною підвищеної чутливості в будь-якій організації. Тут простежуються декілька нових тенденцій:

- все більшого поширення набувають системи оплати праці за знання і компетенцію, коли винагороди працівника обумовлюються не значимістю його посади в ієрархії, а ступенем володіння ключовими для організації компетенціями (знаннями);

- збільшується частка змінної частини в прибутку працівників усіх рівнів. Провідні банки прагнуть тісніше пов’язати фінансові інтереси своїх працівників з власним фінансовим становищем. Більш як 70% із них використовують метод пільгового продажу акцій своїм співробітникам, 66% надають можливість брати участь у розподіл прибутку, 70% створюють спеціальні системи преміювання за підсумками роботи підрозділу;

- поступово знижується вплив на встановлені розміри заробітної плати таких традиційних чинників, як стаж роботи і фахова біографія, на користь компетенцій та ринку праці. Ця тенденція не дає працівникам “спочивати на лаврах”, і змушує займатися самовдосконаленням навіть “ветеранів” зі стажем роботи 20-30 років.

Похожие работы

... інформацією можна було скористатися при прийнятті кадрових і інших рішень, необхідно правильно організувати збереження інформації з результатів атестації. Розділ 2. Аналіз діючої системи управління персоналом в комерційному банку АКБ “Приватбанк” 2.1 Загальна характеристика інфраструктури АКБ “Приватбанк” Заснований 1992 року, комерційний банк ПриватБанк є банком, що розвивається найбі ...

... РОЗРАХУНКУ економічних нормативів регулювання діяльності банків в Україні (до Інструкції про порядок регулювання діяльності банків в Україні)” [8]. РОЗДІЛ 2. АНАЛІЗ ФОРМУВАННЯ КАПІТАЛУ В КОМЕРЦІЙНОМУ БАНКУ АКБ „ПРИВАТБАНК” 2.1 Загальна характеристика АКБ „ПРИВАТБАНК” Закрите акціонерне товариство Комерційний банк “ПриватБанк” (ЗАТ КБ “ПриватБанк”), зареєстровано у Національному банку Укра ...

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

0 комментариев