Навигация

Аналіз формування та використання коштів на оплату праці

53050

знаков

7

таблиц

13

изображений

ЗМІСТ

Вступ 3

Розділ 1. Теоретичні основи аналізу оплати праці на підприємстві 5

1.1.Основні елементи і принципи організації оплати праці 5

1.2. Форми і системи оплати праці 8

1.3. Заробітна платня в умовах ринкової економіки 11

Розділ 2. Аналіз формування та використання коштів на оплату праці на ПП ”Енергосервіс” 14

2.1. Сучасний стан та економічна характеристика підприємства 14

2.2. Аналіз ефективності використання трудових ресурсів і робочого часу 19

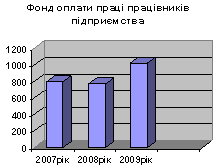

2.3. Аналіз використання фонду оплати праці 23

2.4. Аналіз факторів, що обумовили зміну обсягу фонду оплати праці 29Розділ 3. Ефективність використання оплати праці як джерела

впливу на фінансовий стан підприємства 31

3.1. Чинники які впливають на оплату праці 31

3.2. Заходи забезпечуючі зростання продуктивності праці 34

Висновки 37

Список використаної літератури 38

Вступ

Здійснення економічної реформи в Україні вимагає формування власної економічної політики на основі демократії, свободи підприємництва і відвертості для інтеграції в світову економічну спільноту.

Перебудова економічних відносин повинна сприяти посиленню спонукальних мотивів і стимулів до ефективної трудової діяльності. Для цього необхідно, щоб соціально-економічна система з командно-адміністративною моделлю трудових відносин була замінена на діючий мотиваційний механізм високопродуктивної і високоякісної праці в суспільному виробництві.

Тривалий час в нашій країні існувала централізована система регулювання

всіх питань обліку і оплати праці. Така практика їх регулювання негативно впливала на виробничу і фінансову діяльність підприємств, формувала зрівняльні підходи до розподілу, породжувала байдуже відношення людей до результатів своєї праці. Серед основних причин зниження зацікавленості працівників в результатах виробництва, необхідно відзначити, недосконалість

системи оподаткування і ціноутворення, нестабільність фінансово-кредитної політики, знецінення грошей і на основі цього відносно низький рівень заробітної платні.

В цих умовах актуальність дослідження і розробки теоретичних і методичних основ обліку і організації заробітної платні на підприємстві постійно зростає і вимагає теоретичного і практичного обгрунтовування.

Метою роботи є аналіз і узагальнення теоретичних, методологічних і практичних проблем обліку і організації оплати праці на конкретному підприємстві. Поставлена мета вимагає рішення наступних задач:

- вивчення економічного єства заробітної платні;

- дослідження теоретичних основ організації обліку і матеріального стимулювання в умовах переходу до ринкових відносин;

- проведення аналізу організації обліку і оплати праці на підприємстві;

- розробка економічно обгрунтованих пропозицій по вдосконаленню організації обліку і оплати праці працівників підприємства.

Об'єктом дослідження є ПП «Енергосервіс», яке займається торговою діяльністю в Мелітопольському районі. Інформаційною базою досліджень з'явилися Закони і законодавчі акти України з питань розвитку економіки, річні звіти, статистичні дані, положення про оплату праці, дані синтетичного і аналітичного обліку. Використані публікації статистичних і наукових установ, праці вітчизняних і зарубіжних учених і фахівців в області праці і заробітної платні.

Теоретичні і методичні аспекти вдосконалення оплати праці і матеріального стимулювання, аналіз тенденцій його подальшого розвитку представлені в багатьох публікаціях учених-економістів України і інших держав. Серед них особливу увагу звертають на себе А.А. Бугуцкого, М.Х. Вдовіченко, В.С. Дієсперова, В.Н. Поліщука, В.В. Сопко, Ц.р. Струміліна, Г.З. Слізенгера, В.Н. Завгороднего, Н.І. Маліка, Н.Н. Павлівської, Р.Н. Яковлева і інших. В їх публікаціях широко розглядаються питання, пов'язані з обліком і організацією оплати праці, його продуктивності і ефективності. Проте, є ще багато недозволених питань теоретичного, методологічного і практичного характеру.

В процесі обробки отриманої інформації використовувалися різні методи: монографічний, порівняння, аналіз і синтез, економічно-статистичний, абстрактно-логічний, спостереження і аналізу чинника.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ АНАЛІЗУ ЗАРОБІТНОЇ ПЛАТНІ НА ПІДПРИЄМСТВІ

1.1 Основні елементи і принципи організації оплати праці

Ефективність функціонування і соціальний розвиток тих або інших суб'єктів господарювання (трудових колективів) забезпечується перш за все формуванням належних індивідуальних і колективних матеріальних стимулів, провідною формою реалізації яких є оплата праці.

Відповідно до Закону України про оплату праці" заробітна платня - це винагорода, обчислена, як правило, в грошовому виразі, який згідно трудовій угоді власник або уповноважений орган виплачує працівнику за виконану роботу.

Аналіз праці і заробітної платні - одна з найважливіших і складних ділянок роботи, вимагаючих точних і оперативних даних, в яких відображаються зміни в чисельності працівників, витратах робочого часу, категоріях працівників, кодах виробничих витрат і здійснюється контроль за використовуванням трудових ресурсів .

В умовах розвитку підприємництва і існування різних форм власності заробітна платня працівника вже не визначається розміром якоїсь гарантованої фундації оплати праці, а все більш залежить від кінцевих результатів діяльності і доходів всього підприємства. Потрібно враховувати, що і сам працівник все частіше стає більш менш реальним співвласником підприємства. Тому винагороджуючи працівника - власника, необхідно нараховувати певний дохід не тільки за працю, але і за вкладений в підприємство капітал. Враховуючи зміни в природі і механізмі формування заробітку працівника, замість поняття "заробітна платня" все частіше використовують такі терміни, як "трудовий дохід", "винагороду", "оплата праці", "заробіток", "дохід"

Дієвість оплати праці визначається тим, наскільки повно вона виконує свої функції. Основними функціями оплати праці є: відтворювальна, стимулююча, регулююча і соціальна, які схемно представлені на малюнку 1.1. Причому окремі структурні доданки кожної функції оплати праці відображають конкретні аспекти проблеми: цільову спрямованість, принципи, напрями і критерії працівників.

Функції оплати праці ![]()

Відтворювальна Стимулююча Регулююча Соціальна

(встановлення норм (найбільш эфек- (диференціація (однакова

оплати праці) тивні дії рівня заробітку) оплата за

працівника) однакову

роботу)

Рисунок 1.1 Функції оплати праці

Кожна з функцій оплати праці має своє призначення. Наприклад, реалізація відтворювальної функції заробітної платні передбачає встановлення норм оплати праці на такому рівні, який забезпечує нормальне відтворювання робочої сили відповідної кваліфікації і одночасно дозволяє застосовувати обгрунтовані норми праці, які гарантують власнику отримання необхідного результату господарської діяльності.

Функція стимулювання зводиться до того, що можливий рівень оплати праці повинен спонукати кожного працівника до найефективніших дій на своєму робочому місці.

Регулююча функція оплати праці реалізує принцип, що загальновживається, диференціації рівня заробітку відповідно до спеціальності і кваліфікації персоналу, важливість і складністю трудових витрат.

Соціальна функція заробітної платні направлена на забезпечення однакової оплати за однакову роботу; вона повинна поєднувати державне і договірне її регулювання, а також реалізувати принципи соціальної справедливості по відношенню до отримання власного доходу.

Повна і ефективна реалізація цих головних функцій оплати праці можлива тільки за умови формування і послідовного здійснення науково обгрунтованої політики такої оплати як на макрорівні (держава, галузь, регіон), так і на мікрорівні (підприємство, організація, їх підрозділи) .

Для реалізації функцій заробітної платні необхідне дотримання наступних найважливіших принципів:

- підвищення реальної заробітної платні у міру зростання ефективності виробництва і праці;

- забезпечення випереджаючих темпів зростання продуктивності праці над темпами зростання середньої заробітної платні;

- рівна оплата за рівну працю;

- державне регулювання оплати праці;

- простота, логічність і доступність форм і систем оплати праці, що забезпечує широку інформованість про їх єство.

Принципи організації заробітної платні - це об'єктивні, науково обгрунтовані положення, що відображають дії економічних законів і направлені на більш повну реалізацію функцій заробітної платні. Тому найбільш доцільно класифікувати принципи організації заробітної платні відповідно до функцій, на реалізацію яких вони направлені.

Похожие работы

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... ів у факторному аналізу ефективності формування та використання фонду оплати праці. Спільним є виявлення відносних та абсолютних відхилень фактичного фонду оплати праці від запланованого, його динаміка та структура тощо. Розділ 3. Планування і контроль фонду оплати праці на підприємстві 3.1 Оптимізація видів, форм і систем оплати праці працівників підприємства Згідно положення «Про ...

... керується Конституцією України та законами України, актами Президента України, Кабінету Міністрів України та цим Положенням. Органи державної влади, зокрема Пенсійний фонд України, наділені повноваженнями видавати нормативно-правові акти. Розділ 2. Аналіз формування та використання коштів Пенсійного фонду в Україні 2.1 Формування та використання коштів Пенсійного фонду Відповідно до ...

... умов ефективність функціонування аграрних підприємства підвищується із збільшенням абсолютного значення коефіцієнта товарного зосередження галузей. Розділ 2. Аналіз виробництва продукції рослинництва 2.1 Аналіз досягнутого рівня врожайності сільськогосподарських культур Основною метою діяльності будь-якого підприємства є отримання максимального прибутку. Величину прибутку безпосередньо ...

0 комментариев