Навигация

Сучасний стан та економічна характеристика ПП ”Енергосервіс”

53050

знаков

7

таблиц

13

изображений

2.1. Сучасний стан та економічна характеристика ПП ”Енергосервіс”

Підприємство „Енергосервіс” було засновано у 2004 році. Воно створювалося як приватне багатопрофільне підприємство, в якому передбачалося проводити будівництво будівель, виробництво робочого одягу, роздрібна торгівля одягом, торгово-закупівельна діяльність і інше.

Повна назва: Приватне підприємство „Енергосервіс”

Скорочена назва: ПП „Енергосервіс”.

Ознака особи: юридична.

Форма власності: (10) приватна.

Ідентифікаційний код: 23793687

Місце знаходження та юридична адреса підприємства: 72312, Україна, м. Мелітополь, вул.. Дзержинського, 218.

Метою діяльності підприємства є задоволення потреб ринку у продукції, роботах та послугах підприємства, розширення їх асортименту, підвищення конкурентоспроможності, ефективне управління майном та одержання прибутку.

Фактично у перевіряємому періоді, згідно з данними статистичної та бухгалтерської звітності підприємство здійснювало такі види діяльності :

· оптова торгівля одягом;

· виробництво робочого одягу;

· роздрібна торгівля одягом;

· інші види оптової торгівлі;

· будівництво будівель;

· прання, оброблення білизни та інших текстильних виробів.

У виробництві використовуються тканини, такі як бязь, габардин, діагональ, ситець, фланель та інші, завдяки чому продукція виробляється якісна і не дорога.

Діяльність ПП „Енергосервіс” заснована на:

• високому професіоналізмі кадрів ;

• відповідальності за виконання поставлених задач;

• взаємній співпраці з партнерами по бізнесу і замовниками ;

• колективному підході до роботи, узгодженості трудових зусиль всього колективу;

• повному взаєморозумінні з клієнтом ;

• розвитку партнерських відносин ;

• забезпеченні високої якості робіт .

Економлячи гроші і час клієнта, підприємство пропонує свої послуги з доступних цін. Кожному клієнту пропонує гнучкі системи знижок залежно від об'єму замовлень.

При виготовленні продукції за рахунок поставленим матеріалів або послуг, що надаються, застосовуються договірні ціни. Доставка продукції здійснюється власним транспортом по злагодженому графіку із замовником, по діючій системі знижок від загальної вартості продукції.

Основні обов'язки і функції бухгалтерії:

1. Забезпечує раціональну організацію обліку і звітності на підприємстві і його підрозділах;

2. Організовує облік грошових і основних коштів, товарів, що поступають;

3. Своєчасне віддзеркалення на рахунок бухгалтерського обліку операцій, пов'язаних з їх рухом;

4. Облік витрат виробництва і обігу, реалізація продукції, виконання робіт (послуг), фінансових, розрахункових і кредитних операцій, контроль за їх законністю;

5. Правильне нарахування і перелік платежів до державного бюджету, погашення у встановлені терміни заборгованості банкам по позиках;

6. Здійснює контроль за дотриманням встановленого порядку первинних і бухгалтерських документів, розрахунків, витрати фундацій заробітної платні, встановлення посадових окладів;

7. Вживає заходів по попередженню недостач, незаконного витрачання грошових коштів і товарно-матеріальних цінностей;

8. Веде роботу по забезпеченню строгого дотримання штатної, фінансової, касової і платіжної розрахункової дисципліни, складання бухгалтерської звітності.

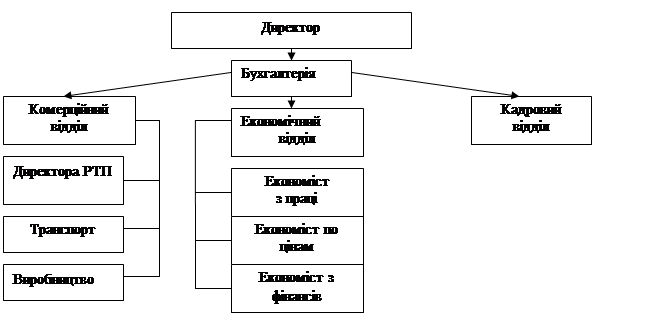

Керівництво підприємствам здійснює директор, який займається висновком договорів на поставку сировини і матеріалів, висновок контрактів з покупцями, контроль виробництва, рішення юридичних питань.

Структура управління підприємства є впорядкованою сукупністю взаємозв'язаних елементів системи яка визначає найраціональніший розподіл праці і службових зв'язків між структурними підрозділами і працівниками апарату управління по підготовці, ухваленню і реалізації управлінських рішень.

Риунок 2.1. Структура управління підприємства «Енергосервіс»

В наведеній нижче таблиці 1.1 наведені динаміка виробництва та реалізації продукції на ПП «Енергосервіс» .

З даної таблиці бачимо, що рівень рентабельності виробництва щорічно знижується. Це свідчить про те, що в умовах високої конкуренції виробництво стає все більш збитковим і ні про яку рентабельність не може йти мова. Тому ПП «Енергосервіс» вирішило майже повністю перейти на торгову діяльність.

Таблиця 2.1

Динаміка об’єму виробництва та реалізації продукції на ПП «Енергосервіс»

| Показники | Роки | Відхилення | |||

| 2003 | 2004 | 2005 | +,- | % | |

| Прибуток, тис. грн. | 379,2 | 121,6 | 98,3 | -669,1 | -176,4 |

| Витрати виробництва, тис. грн. | 10864,1 | 7457,6 | 5593,2 | -5395,0 | -49,6 |

| Виручка от реалізації, тис. грн. | 13530,9 | 10531,5 | 7851,2 | -5642,5 | -58,2 |

| Рівень рентабельності продаж | 0,028 | 0,012 | 0,013 | -0,067 | -41,7 |

| Рівень рентабельності виробництва | 2,6 | 0,9 | 0,7 | -2,65 | -101,9 |

Метою даного підприємства є отримання прибутку від виробничої і

торгово-посередницької діяльності. Підприємство здійснює свою діяльність на основі самофінансування і господарського розрахунку.

Важливим показником характеризуючим роботу підприємств, є собівартість продукції (робіт, послуг). Від її рівня залежать фінансові результати діяльності підприємств, темпи розширеного відтворювання, фінансовий стан суб'єктів господарювання.

В таблиці 2.2 приведені елементи витрат діяльності підприємства.

Таблиця 2.2

Аналіз затрат на виробництво продукції та її реалізацію на ПП «Енергосервіс»

| Статті затрат | 2003 | 2004 | 2005 | Відхилення | ||||

| тис. грн. | % | тис. грн | % | тис. грн | % | тис. грн | % | |

| Матеріальні витрати | 9578,9 | 73,3 | 1102,6 | 26,9 | 1018,7 | 22,7 | -8560,2 | -50,6 |

| Витрати на оплату праці | 784,2 | 6,0 | 620,6 | 15,2 | 615,2 | 13,7 | -169 | 7,7 |

| Відрахування у фонд соц. страху | 377,5 | 2,9 | 263,2 | 6,4 | 225,8 | 5,0 | -121,7 | 2,1 |

| Амортизаціонні відрахування | 255,7 | 1,9 | 287,6 | 7,0 | 383,7 | 8,5 | 128 | 6,6 |

| Інші витрати | 814,9 | 6,2 | 605,2 | 14,8 | 887,5 | 19,8 | -52,9 | 13,2 |

| Всього виробничих витрат | 11811,2 | 90,4 | 2879,2 | 70,4 | 3130,9 | 69,8 | -10061,5 | -20,6 |

| Комерційні витрати | 1252,8 | 9,6 | 1211,9 | 29,6 | 1356,6 | 30,2 | 2466,3 | 20,6 |

| Повна собівартість | 13064 | 100 | 4091,1 | 100 | 4487,5 | 100 | -7595,2 | 0 |

Як бачимо з таблиці, у зв'язку із зниженням об'ємів виробництва відбулося і зниження виробничих витрат. За аналізований період виробничі витрати знизилися на 20,6 % . Але при цьому зросли комерційні витрати на 20,6 % . Дана ситуація пов'язана з переходом на торгівлю, оскільки зросли витрати на пошук постачальників і споживачів, оплату транспортних витрат, винагороди продавцям і торговим агентам, а також інших витрат, пов'язаних із збутом товарів.

Похожие работы

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... ів у факторному аналізу ефективності формування та використання фонду оплати праці. Спільним є виявлення відносних та абсолютних відхилень фактичного фонду оплати праці від запланованого, його динаміка та структура тощо. Розділ 3. Планування і контроль фонду оплати праці на підприємстві 3.1 Оптимізація видів, форм і систем оплати праці працівників підприємства Згідно положення «Про ...

... керується Конституцією України та законами України, актами Президента України, Кабінету Міністрів України та цим Положенням. Органи державної влади, зокрема Пенсійний фонд України, наділені повноваженнями видавати нормативно-правові акти. Розділ 2. Аналіз формування та використання коштів Пенсійного фонду в Україні 2.1 Формування та використання коштів Пенсійного фонду Відповідно до ...

... умов ефективність функціонування аграрних підприємства підвищується із збільшенням абсолютного значення коефіцієнта товарного зосередження галузей. Розділ 2. Аналіз виробництва продукції рослинництва 2.1 Аналіз досягнутого рівня врожайності сільськогосподарських культур Основною метою діяльності будь-якого підприємства є отримання максимального прибутку. Величину прибутку безпосередньо ...

0 комментариев