Навигация

Аналіз використання фонду оплати праці

53050

знаков

7

таблиц

13

изображений

2.3 Аналіз використання фонду оплати праці

Фонд оплати праці відповідно до Інструкції за статистикою заробітної платні, затвердженої Міністерством статистики України №465/1001 від 11.12.95 року, складається з основної, додаткової, стимулюючих і компенсаційних виплат.

Основна заробітна платня - це винагорода за виконану роботу відповідно до встановлених норм праці (часу, вироблення, обслуговування), службовими обов'язками. Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робочих і посадових окладів для службовців.

Додаткова заробітна платня - це винагорода за працю понад встановлені норми, за трудові досягнення і винахідництво, за особливі умови праці. Вона включає доплати, надбавки, гарантійні і компенсаційні виплати, передбачені чинним законодавством, премії за виконання виробничих завдань і функцій.

Інші стимулюючі і компенсаційні виплати. До них відносяться виплати у формі винагород за підсумками роботи за рік, премії по спеціальних системах і положеннях, компенсаційні і інші грошові і матеріальні виплати, не передбачені актами чинного законодавства або здійснювані зовні меж встановлених законодавством норм.

Аналіз використовування засобів на оплату праці на кожному підприємстві має велике значення. В процесі нього здійснюють систематичний контроль за використовуванням фундації оплати праці, виявляють можливості економії засобів за рахунок зростання резервів продуктивності праці і зниження трудомісткості продукції.

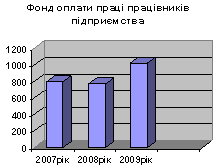

Відомості про використовування засобів, направлених на оплату праці, представлені в таблиці 2.5.

Таблиця 2.5

Аналіз використовування фундації оплати праці

| Види оплати | Роки | Відхилення 2005 г. от 2003 г. (+;-) | ||

| 2003 | 2004 | 2005 | ||

| Фонд оплати праці: По відрядних розцінках По тарифних ставках | 784,2 101,2 351,4 | 555,1 76,2 318,3 | 507,0 58,7 310,1 | -277,2 -42,5 -41,3 |

| Премії за вироб. результати | 193,1 | 63,8 | 47,6 | -45,5 |

| Доплати і надбавки | 138,5 | 96,8 | 90,6 | -47,9 |

| Виплати за рахунок чистого прибутку: Винагорода за результати роботи за підсумками року Матеріальна допомога Одноразові виплати | 79,7 11,1 24,5 44,1 | 60,8 44,6 10,2 6,0 | 62,9 38,7 21,4 2,8 | -16,8 +27,6 -3,1 -41,3 |

| Виплати соціального характеру: Допомоги сім'ям з дітьми Посібники з тимчасової непрацездатності | 71,3 3,9 64,7 | 235,6 58,4 177,2 | 188,1 93,8 94,3 | +114,8 +89,9 +28,9 |

| Разом засобів, направлених на оплату праці | 935,2 | 899,0 | 758,0 | -177,2 |

| Частка в загальній сумі % Фонд оплати праці Виплат з прибутку Соціальних виплат | 83,9 8,5 7,6 | 69,0 4,8 26,2 | 66,9 8,3 24,8 | -17,0 -0,2 -17,2 |

Як видно, за аналізований період фонду оплати праці поступово знижувалася і в 2005 р. в порівнянні з 2003 р. відхилення склало 277,2 тис. грн. Можна також відзначити, що безпосередньо оплата праці займає найбільшу питому вагу у складі засобів, направлених на споживання і що включається в собівартість продукції.

Так за досліджуваний період фонду оплати праці по відрядних розцінках знизилася в 2005 р. в порівнянні з 2003 р. на 42,5 тис. грн. і склала 58,7 тис. грн. Фонд оплати праці по тарифних ставках знизилася на 41,3 тис. грн. і склала 310,1 тис. грн. премії за виробничі результати знизилися на 45,5 тис. грн. і склали 47,6 тис. грн. Матеріальна допомога знизилася на 4,1 тис. грн. і в 2005 р. склала 21,4 тис.грн. Одноразові виплати знизилися на 41,3 тис.грн. і склали 2,8 тис. грн.

Виплати соціального характеру хоча і збільшилися в 2005 р. в порівнянні з 2003 р. на 114,8 тис. грн., та зате набагато нижче за три попередні літа в 2 - 2,5 раз.

В таблиці 2.6 розглянута фонд заробітної платні по категоріях працюючих.

Таблица 2.6

Аналіз фонду оплати праці по категоріям працівників

| Показники | 2003 | 2004 | 2005 | 2005 р. в % до 2003 |

| Середньомісячна заробітна платня усього: | 211,8 | 270,2 | 342,6 | 161,8 |

| Робочих | 221,8 | 272,2 | 307,4 | 138,6 |

| Спеціалістів | 321,0 | 381,0 | 406,8 | 126,7 |

| Керівників | 192,3 | 221,3 | 256,3 | 133,3 |

| Допоміжного персоналу | 121,6 | 200,4 | 243,6 | 200,3 |

Аналіз даної таблиці показує, що середньомісячна заробітна платня за досліджуваний період мала тенденцію до зростання і в 2005 р. в порівнянні з 2003р. зросла на 61,8% або 65,4 грн. При чому, якщо середньомісячна заробітна платня робітників зросла на 38,6% або 42,8 грн. (з 110,9 грн. в 2003 р. до 153,7 грн. в 2005 р.), фахівців на 26,7% або 42,9 грн. (з 160,5 грн. в 2003 р. до 203,4 грн. в 2005 р.), керівників на 33,3% або 64 грн (з 192,3 грн. в 2003 р. до 256,3 грн в 2005 р.), то середньомісячний заробіток допоміжного персоналу зріс на 100,3% і склав 121,8 грн.

Слід зазначити, що таке зростання середньомісячної заробітної платні обумовлено зниженням чисельності працюючих, а також встановлюваній державою мінімальною середньою заробітною платнею. Але не дивлячись на таке зростання середньомісячна заробітна платня все ж таки нижче за прожитковий мінімум - на 21,7% (від 432 грн.).

Оскільки фонд заробітної платні промислово-виробничого персоналу тісно пов'язана з об'ємом виробництва продукції і продуктивністю праці, то обчислюють ще відносну економію (перевитрата) фонду заробітної платні. Відносну економію (перевитрата) фонду заробітної платні визначають як різницю між фактично нарахованою заробітною платнею і базовою її фундацією, скоректованою на фактичний темп зростання (зниження) об'єму виробництва і продуктивності праці.

Якщо норматив приросту загальної фундації заробітної платні на кожний відсоток приросту об'єму виробництва продукції не визначають, то при розрахунку відносної економії (перевитрат) з фонду заробітної платні коректуванню підлягає лише його змінна частина (зарплата робітників по відрядних розцінках, премії за виробничі результати, відпускні нараховані відповідно частини змінної зарплати).

Для цього використовують коректуючий коефіцієнт питомої ваги змінної частини заробітної платні в загальній величині фонду (kфсм).. тоді відносне відхилення фонду оплати праці (ΔФОПв,) визначатиметься

ΔФОПв = ФОПф — ФОПпл * (100+Івп* kфсм)/100 (2.4)

де ФОПпл и ФОПф — плановий і фактичний фонд оплати праці, тис. грн.;

Івп - відсоток перевиконання плану виробництва продукції (робіт, послуг %).

При аналізі чинника виділяють чинники, які впливають на відхилення змінної і постійної частини фонду заробітної платні. Відхилення змінної частини фондуможе бути під впливом наступних чинників: об'єму виробництва, структури продукції, питомої трудомісткості та середньогодинної оплати праці. Розрахунок впливу чинників потрібно проводити в наступній послідовності:

а) розрахувати умовну величину змінної частини фундації заробітної плати (ФОП1см) по його плановій величині, розрахований на відсоток виконання плану за об'ємом виробництва продукції при плановій структурі (Івп).

ФОП1см= ФОПплсм * Івп / 100 (2.5)

б) розрахувати умовну величину змінної частини фонду оплати праці (ФОП2см) по його плановій величині, розрахованої по фактичному об'єму і структурі продукції, що виробляється

ФОП2см =![]() ВПіф * ЗП1пл (2.6)

ВПіф * ЗП1пл (2.6)

де ВПіф - фактичний об'єм випуску і-го виду продукції, од.;

ЗП1пл - пряма оплата праці на одиницю продукції i-го вигляду за планом, грн.;

в) розрахувати умовну величину змінної частини фонду оплати праці (ФОП3см) по фактичному об'єму виробництва продукції i-го вигляду при її фактичній трудомісткості і плановому рівню платні за одну людино-годину

ФОП2см = ![]() ВПіф * Тіф * ЗП1пл (2.7)

ВПіф * Тіф * ЗП1пл (2.7)

де Тіф - фактична трудомісткість і-го виду продукції, людино-години;

ЗП1пл - плановий рівень оплати праці за одну людино-годину, грн.

Розрахунок чинників на відхилення фактичної змінної частини фонду оплати праці від планової матиме вигляд:

а) за рахунок зміни об'єму виробництва продукції (ΔФОАП0см):

ΔФОП0см = ФОП1см — ФОПплсм (2.8)

б) за рахунок зміни структури вироблюваної продукції (ΔФОАПстрсм):

ΔФОПстрсм = ФОП2см — ФОП1см (2.9)

в) за рахунок зміни трудомісткості продукції (ΔФОАПтсм):

Δ ФОПтсм = ФОП3см — ФОП2см (2.10)

г) за рахунок зміни сплати праці за одну людино-годину (ΔФОПч/ч):

ΔФОПч/чсм = ФОПфсм — ФОП3см (2.11)

Загальне відхилення змінної частини фонду оплати праці (ΔФОПсм)

ΔФОПтсм = ФОПфсм — ФОПплсм = ΔФОП0см , (2.12)

ΔФОПстрсм + ΔФОПтсм + ΔФОПч/ч.

Зміну постійної частини фонду оплати праці (ФОПп) можна визначити у вигляді мультиплікативної моделі чотирьохчинника детермінованого зв'язку по чинниках: середньоспискового кількості працівників-погодинників, середньої кількості днів, відпрацьованих одним працівником (Д), середньої тривалості робочого дня (Тд) і середьогодинного заробітку (Зч):

ФОПп = ЧПч * Д * Тд * Зч (2.13)

Джерелом аналізу є показники плану, розрахунки фонду заробітної платні, розрахунково-платіжні відомості структурних підрозділів, звіти формою 2-м і 1. Оплата по відрядних розцінках, премії, оплата чергових відпусток знаходиться в пропорційній залежності від об'єму виробництва, а почасова оплата і різні види доплат - від кількості персоналу. З урахуванням цього фонд заробітної платні коректується на фактичний об'єм виробництва і кількість працюючих.

Аналіз середньої заробітної платні і співвідношення темпів її зростання треба пов'язувати з темпами зростання продуктивності праці.

Для оцінки співвідношення розраховують коефіцієнт випередження темпів зростання продуктивності праці над темпами зростання середньої заробітної платні, приріст середньої заробітної платні на 1% приросту продуктивності праці або приріст продуктивності праці на 1% приросту середньої заробітної платні. Коефіцієнт випередження є співвідношенням індексів продуктивності праці і середньої заробітної платні. Показники приросту визначаються відношенням темпів приросту продуктивності праці з середньою заробітною платнею.

Зміна співвідношення між темпами зростання продуктивності праці і середньої заробітної платні служить причиною відносної економії (перевитрати) фундації оплати праці, яка визначається з розрахунку

ΔФОП = ФОП* (Ізп — Іпп)/ Ізп ,

де Ізп и Іпп - індекси зростання середньої заробітної платні і продуктивності праці працівників.

2.4. Аналіз факторів, що обумовили зміну обсягу фонду оплати праціАналіз динаміки фонду оплати праці необхідно доповнити визначенням та кількісною оцінкою основних факторів, що обумовили зміну його розміру.

Найважливішими факторами, вплив яких оцінюється кількісно, є:

1. Зміна чисельності працівників торговельного підприємства.

2. Зміна рівня середньої заробітної плати.

3. Зміна рівня заробітної плати (в реальних цінах).

4. Інфляція.

5. Зміни в складі персоналу підприємства.

Вплив факторів 1-4 може бути оцінений кількісно за допомогою методу ланцюгових підстановок або індексного методу.

Для визначення впливу факторів 1-2 використовується модель:

![]()

для оцінки впливу факторів 1,3,4 модель приймає вигляд:

де чп - середньоспискова чисельність персоналу;

ЗПсерф - фактичний рівень середньої заробітної плати;

ЗПсерр - реальний рівень середньої заробітної плати (приведеної до порівняльних цін).

Іц - індекс зміни цін на товари та послуги.

Оцінка впливу змін у складі персоналу підприємства здійснюється методом відсоткових чисел, виходячи з визначення питомої ваги окремих категорій персоналу та рівня оплати їх праці в звітному та порівняльному періодах.

Перелік факторів, що оцінюються, може бути значно розширений за рахунок використання методів регресивно-корелятивного аналізу. Так, є доцільною побудова та визначення параметрів моделі взаємозв'язку розміру фонду оплати праці з обсягом товарообігу, доходів, прибутку підприємства, зміною кількості покупців, обсягом торговельної площі та кількості робочих місць тощо.

РОЗДІЛ 3Ефективність використання оплати праці як джерела впливу на фінансовий стан підприємства

Похожие работы

... і у судовому порядку Наведені у таблиці 1.3. адміністративні санкції передбачені статтею 165 Кодексу про адміністративні правопорушення.Розділ ІІ. Економічний аналіз витрат на оплату праці в бюджетних установах 2.1. Теоретичні основи економічного аналізу витрат на оплату праці У сучасних умовах реформування бухгалтерського обліку аналіз фінансово-господарської ...

... ів у факторному аналізу ефективності формування та використання фонду оплати праці. Спільним є виявлення відносних та абсолютних відхилень фактичного фонду оплати праці від запланованого, його динаміка та структура тощо. Розділ 3. Планування і контроль фонду оплати праці на підприємстві 3.1 Оптимізація видів, форм і систем оплати праці працівників підприємства Згідно положення «Про ...

... керується Конституцією України та законами України, актами Президента України, Кабінету Міністрів України та цим Положенням. Органи державної влади, зокрема Пенсійний фонд України, наділені повноваженнями видавати нормативно-правові акти. Розділ 2. Аналіз формування та використання коштів Пенсійного фонду в Україні 2.1 Формування та використання коштів Пенсійного фонду Відповідно до ...

... умов ефективність функціонування аграрних підприємства підвищується із збільшенням абсолютного значення коефіцієнта товарного зосередження галузей. Розділ 2. Аналіз виробництва продукції рослинництва 2.1 Аналіз досягнутого рівня врожайності сільськогосподарських культур Основною метою діяльності будь-якого підприємства є отримання максимального прибутку. Величину прибутку безпосередньо ...

0 комментариев