Навигация

Види банкрутства в сучасних ринкових умовах господарювання

56351

знак

1

таблица

2

изображения

1.2 Види банкрутства в сучасних ринкових умовах господарювання

У практиці господарювання досить часто можна зіткнутися з підприємствами, які фактично є фінансово-неспроможними, однак, з певних мотивів приховують цю обставину. В даному випадку можна говорити про наявність прихованого банкрутства. З іншого боку, ряд суб'єктів господарювання, переслідуючи певні цілі, можуть зумисне оголосити себе банкрутами, не будучи такими. При цьому має місце фіктивне банкрутство. Для багатьох державних підприємств характерною є ситуація, коли службові особи зловмисне або за своєї халатності доводять суб'єкт господарювання до фінансової кризи та до банкрутства. Для запобігання вказаних негативних проявів Кримінальним кодексом України встановлено покарання, якщо підприємці чи відповідальні службові особи вдаються до них.

Приховане банкрутство: навмисне приховання факту стійкої фінансової неспроможності через подання недостовірних даних, якщо це завдало матеріальних збитків кредиторам, карається позбавленням волі на строк до 2 років або штрафними санкціями до 300 мінімальних розмірів зарплати з позбавленням права займатися певною діяльністю протягом 5 років.

Об'єктивно факт приховання банкрутства визначається такими двома ознаками:

— надання кредитору неправдивих даних про фінансовий стан неплатоспроможного боржника:

— причинний зв'язок між подачею таких даних та збитками, що їх зазнав кредитор.

Мотиви та цілі приховання банкрутства:

— надія на поліпшення фінансового стану або на виконання фінансових зобов'язань особами, які, у свою чергу, є боржниками даної особи,

— спроба одержати банківський кредит для покриття заборгованості чи привласнення одержаних коштів з наступною ліквідацією підприємства,

— прагнення отримати вигідне замовлення на виробництво товарів, робіт, послуг від держави чи інших замовників і т.д.

Суб'єктами прихованого банкрутства можуть бути засновники підприємства, власники, посадові особи.

Мінімальне стягнення у разі виявлення факту прихованого банкрутства застосовується:

— якщо прихована фінансова неспроможність є наслідком банкрутства іншої юридичної особи або настала внаслідок порушення законодавства контрагентами (монополізація ринку цін, недобросовісна конкуренція, махінації з фінансовими ресурсами);

— якщо вона є наслідком дії форс-мажорних обставин.

Максимальні санкції застосовуються, якщо фінансова неспроможність є наслідком невміння вести ефективну фінансово-господарську діяльність, недостатньої кваліфікації керівництва, недбалості, крадіжок, різного роду зловживань, прорахунків щодо оцінки ринків збуту і т.д.(див.літ.№5)

Фіктивним банкрутством можна назвати ситуацію, коли підприємство фактично не є банкрутом, однак заповняє про свою фінансову неспроможність. У зв'язку з ним Кримінальним кодексом передбачено, що явно неправдива заява громадянина — засновника або власника підприємства, а також посадової особи даного підприємства про фінансову неспроможність виконання зобов'язань перед кредиторами та бюджетом карається штрафом від 300 до 500 мінімальних зарплат з позбавленням права займатися даною діяльністю до 5 років. Ті самі дії, якщо вони завдали великою матеріального збитку кредиторам або державі, караються позбавленням волі до 3 років з конфіскацією майна.

Великий матеріальний збиток — це збиток, який перевищує в 50 і більше разів розмір неоподаткованого мінімуму. Збиток виникає внаслідок неповернення боргів, несплати відсотків та податків.

Цілі повідомлення неправдивої інформації можуть бути різними:

— порушення справи про банкрутство чи санація підприємства в рамках провадження справи про банкрутство,

— ліквідація, реорганізація чи приватизація підприємства з метою приховання незаконного витрачання коштів,

— надання недостовірних даних аудитору з метою одержання необ'єктивного висновку про фінансовий стан підприємства.

Доведеним до банкрутства. Новим законодавством про банкрутство запроваджене положення про відповідальність за умисне банкрутство. Умисне банкрутство — це умисне доведення суб'єкта підприємницької діяльності до стійкої фінансової неплатоспроможності через здійснення з корисливих мотивів власником або посадовою особою підприємства протиправних дій або через невиконання чи неналежне виконання своїх службових обов'язків, що завдало істотної шкоди державним або громадським інтересам чи законним правам власників і кредиторів.

Умисне доведення до банкрутства, якщо це завдало істотної шкоди державним чи громадським інтересам або правам та інтересам кредиторів, що охороняються законом, — карається штрафом від п'ятисот до восьмисот неоподатковуваних мінімумів доходів громадян з позбавленням права обіймати певні посади або здійснювати певну діяльність на строк до 5-ти років. Ті самі дії, якщо вони завдали великої матеріальної шкоди, — караються позбавленням волі на строк до 5 років з конфіскацією майна.

На ці та інші фактори й обставини слід звертати увагу власникам та фінансовим службам вітчизняних підприємств під час провадження фінансово-господарської діяльності.

РОЗДІЛ 2

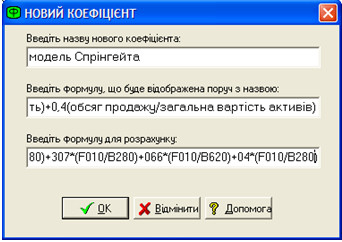

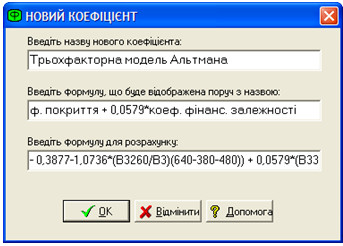

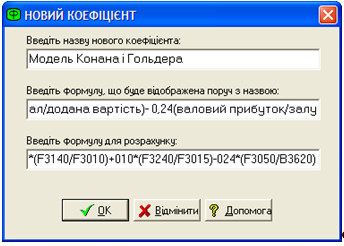

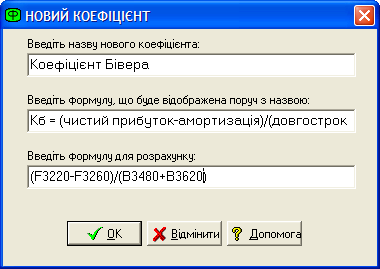

МЕТОДИ ВИЗНАЧЕННЯ БАНКРУТСТВА СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

Похожие работы

... прозорості процедур відновлення платоспроможності (банкрутства) підприємств. 4. З метою вдосконалення механізму державного регулювання процедури відновлення платоспроможності чи банкрутства в Україні запропоновано здійснити комплекс заходів, що передбачають перерозподіл функцій державних органів, відповідальних за регулювання цього питання та позбавлення їх дублювання. Крім того, вважається за ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

0 комментариев