Навигация

Аналіз діючої практики банкрутства

56351

знак

1

таблица

2

изображения

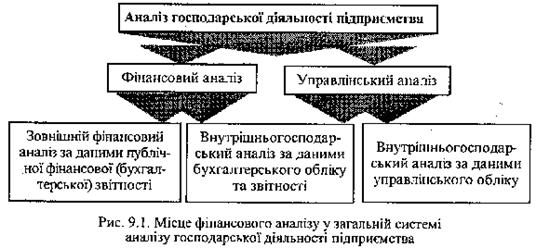

2.2 Аналіз діючої практики банкрутства

Для аналізу фінансового стану при можливому визнанні підприємства банкрутом можна використати методику, яка передбачає розрахунок таких параметрів:

Кп = оборотні активи (260)

поточні зобов'язання (620)

1. Коефіцієнт покриття (Кп) — характеризує достатність оборотних коштів підприємства для погашення своїх боргів протягом року і визначається відношенням оборотних активів підприємства (II розділ активу балансу) до поточних зобов'язань (розділ IV пасиву балансу):

2. Коефіцієнт забезпечення власними коштами (Кз.вк) — характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової сталості, і визначається як відношення різниці між обсягами джерел власних та прирівняних до них коштів (підсумок І розділу пасиву балансу) і фактичною вартістю основних засобів та інших необоротних активів (підсумок І розділу активу балансу) до фактичної вартості наявних у підприємства оборотних активів — виробничих запасів, незавершеного будівництва, готової продукції, грошових ресурсів, дебіторської заборгованості та інших оборотних активів (II розділ активу балансу):

Кз.вк.= власний капітал (380і - необоротні активи (80)

оборотні активи (260)

3. Коефіцієнт абсолютної ліквідності (Кал) — характеризує негайну готовність підприємства погасити свою заборгованість і визначається як відношення суми грошових ресурсів підприємства ( рядки 230—240 балансу) до суми поточних зобов’язань (розділ ІV пасиву балансу):

Кал = грошові ресурси та їх еквіваленти(230+240)

поточні зобов’язання(620)

Згідно з цією методикою структура балансу підприємства визначається незадовільною, а підприємство неплатоспроможним якщо:

— значення коефіцієнта покриття (Кп) менше за 1;

— значення коефіцієнта забезпечення власними коштами (Кз.вк.)

— менше за 0,1;

— значення коефіцієнта абсолютної ліквідності (Кал) менше за 0,2.

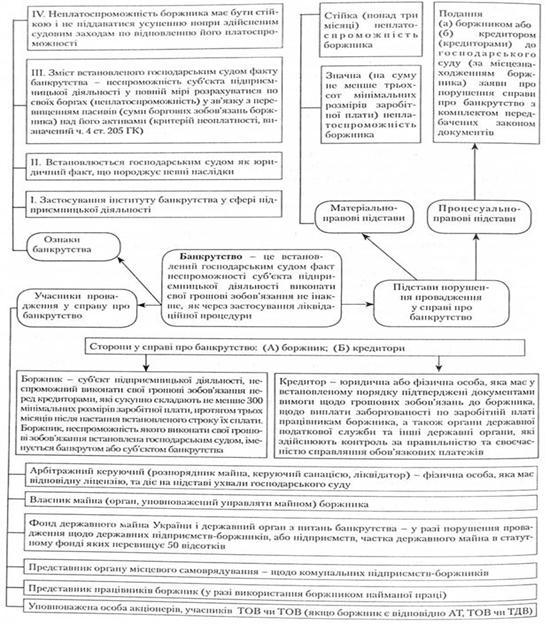

Отож очевидно,що це товариство неплатоспроможне, його фінансовий стан порівняно з попереднім періодом погіршився. Цілком ймовірно, що кредитори уже розпочали проти цього товариства провадження справи про банкрутство, тобто проти останнього буде порушено ліквідаційну процедуру, - повернути надані кредитні кошти, визначним елементом якої є ліквідаційний баланс.

Ліквідаційний баланс — фінансовий документ, що складається у разі ліквідації підприємства і відображає його активи, зобов'язання та власний капітал на дату завершення ліквідаційної процедури.

Ліквідаційний баланс складає ліквідаційна комісія (ліквідатор). Від дня призначення ліквідаційної комісії до неї переходять повноваження щодо управління справами підприємства (товариства). Вона оцінює наявне майно підприємства, виявляє його дебіторів і кредиторів та розраховується з ними, вживає заходів стосовно сплати боргів товариства третім особам, а також його учасникам тощо. Тобто ліквідаційна комісія проводить відповідну роботу, результат якої відображається у ліквідаційному балансі. Саме в останньому відображається оцінка майна підприємства, що ліквідовується, — ліквідаційна маса, до якої належать:

1. Усі види майнових активів (майно та майнові права) банкрута, які належать йому на правах власності або повного господарського управління на дату порушення ліквідаційної процедури та виявлені під час ліквідаційної процедури, за винятком об'єктів державного житлового фонду, в тому числі гуртожитків, дитячих дошкільних закладів та об'єктів комунальної інфраструктури, які в разі банкрутства підприємства передаються до комунальної власності відповідних територіальних громад.

2. Фамільні речі, що належать банкруту на правах володіння або користування.

Для оцінки вартості майна (тобто ліквідаційної маси) підприємств, що ліквідуються, або таких, що визнані господарським судом банкрутами, застосовують Методику оцінки вартості майна під час приватизації (затверджена постановою Кабінету Міністрів України від 12 жовтня 2000 р. № 1554, п. 2). При цьому за ліквідаційну вартість майна береться ймовірна ціна, за якою майно може бути продане на ринку на дату оцінки з урахуванням терміну продажу, визначеного ліквідаційною комісією. Для майна, яке продається на аукціоні, оцінна вартість є початковою. Сам порядок продажу майна банкрута визначається згідно із Законом України "Про відновлення платоспроможності боржника або визнання його банкрутом" від З0 червня 1999 р. № 784-ХІУ. Відповідно до цього порядку продаж майна оформляється договорами купівлі-продажу, які укладаються між ліквідатором і покупцем за законами України.

Таким чином, формування статей ліквідаційного балансу залежить, з одного боку, від порядку реалізації ліквідаційної маси, а з другого — від того, яка саме заборгованість буде погашатися. Якщо перше обумовлюється насамперед об'єктивними факторами ринку (досить важко, наприклад, виявити наперед, які саме майнові активи, коли і за якою ціною буде продано), то друге чітко визначене законодавством. Кошти, одержані від продажу майна банкрута, спрямовуються на задоволення вимог кредиторів у такому порядку.

У першу чергу задовольняються:

а) вимоги, забезпечені заставою;

б) виплата вихідної допомоги звільненим працівникам банкрута, у тому числі відшкодування кредиту, отриманого для цієї мети;

в) витрати, пов'язані з провадженням у справі про банкрутство в господарському суді та роботою ліквідаційної комісії, у точу числі:

— витрати на сплату державного мита;

— витрати заявника на публікацію оголошення про порушення справи про банкрутство;

— витрати на публікацію в офіційних друкованих органах інформації про порядок продажу майна банкрута;

— витрати на публікацію в засобах масової інформації оголошення про поновлення провадження у справі про банкрутство у зв'язку з визнанням мирової угоди недійсною;

— витрати арбітражного керівника (розпорядника майна, керівника санації, ліквідатора), пов'язані з утриманням і збереженням майнових активів банкрута;

— витрати кредиторів на проведення аудиту, якщо аудит проводився за рішенням господарського суду за рахунок їхніх коштів;

— витрати на оплату праці арбітражних керівників (розпорядника майна. керівника санації, ліквідатора).

Крім того, статтею 36 Закону України "Про підприємства в Україні" № 887-ХП від 27 березня 1991 р. також передбачено, що першочергово сплачуються борги перед бюджетом і компенсуються витрати на відношення природного середовища, якому завдало шкоди ліквідоване підприємство.

У другу чергу задовольняються вимоги, що виникли із зобов'язань банкрута перед працівниками підприємства-банкрута (за винятком повернення внесків членів трудового колективу до статутного фонду підприємства), зобов'язань, що виникли внаслідок заподіяння шкоди життю та здоров'ю громадян, шляхом капіталізації відповідних платежів у порядку, встановленому Кабінетом Міністрів України, а також вимоги громадян-довірителів (вкладників) довірчих товариств або інших суб'єктів підприємницької діяльності, які залучали майно (кошти) довірителів (вкладників).

Задоволення вимог цієї групи в цілому буде відображено в тих статтях пасиву балансу, які пов'язані із заборгованістю перед працівниками, — таких, як поточна заборгованість зі страхування та оплати праці (рр. 570, 580).

У третю чергу задовольняються вимоги щодо сплати податків і зборів (обов'язкових платежів).

Задоволення цих вимог, як правило, відображається в IV розділі пасиву балансу в статтях "Поточні зобов'язання за розрахунками з бюджетом" (р. 550) та "Поточні зобов'язання за розрахунками з позабюджетних платежів" (р. 560).

У четверту чергу задовольняються вимоги кредиторів, не забезпечені заставою, у тому числі й вимоги кредиторів, що виникли із зобов'язань у процедурі розпорядження майном боржника чи в процедурі санації боржника.

Відображення задоволення вимог кредиторів цієї черги в статтях балансу може бути досить розмаїтим, особливо в статтях активу балансу.

У п'яту чергу задовольняються вимоги щодо повернення внесків членів трудового колективу до статутного фонду підприємства. При цьому внесок члена трудового колективу може видаватися йому у грошовій формі або цінними паперами після задоволення претензій кредиторів. У разі ліквідації товариства майно, передане товариству учасниками у користування, повертається їм у натуральній формі без винагороди.

Задоволення вимог цієї черги буде відображено в І розділі пасиву балансу, зокрема в статутному капіталі. Тут слід зазначити, що товариство, яке здійснило емісію як простих, так і привілейованих акцій, у разі його ліквідації спочатку задовольняє претензії кредиторів 1—4 черг, потім утримувачів привілейованих акцій і лише потім претензії утримувачів звичайних акцій.

У шосту чергу задовольняються інші вимоги.

З вищенаведеного цілком очевидно, що формування статей ліквідаційного балансу є зазвичай тривалим процесом, якому притаманні як загальні, так і індивідуальні особливості щодо різних випадків реалізації ліквідаційної маси під час провадження ліквідаційної процедури. Зокрема, відповідно до порядку задоволення вимог кредиторів можна досить повно відстежувати зміни стану конкретних статей пасиву балансу. Що ж до зміни стану статей активу балансу, то, як правило, тут такий зв'язок встановити важче, оскільки вони можуть змінюватися в довільному порядку залежно від досягнутих результатів роботи ліквідатора (ліквідаційної комісії). Нарешті, важливим для роботи щодо забезпечення вимог кредиторів є врахування таких умов, передбачених Законом України "Про відновлення платоспроможності боржника або визнання його банкрутом": 1) вимоги, заявлені після закінчення строку, встановленого для їх подання, не розглядаються і вважаються погашеними; 2) вимоги, не задоволені через недостатність майна, вважаються погашеними. Крім того, працівникам банку, які забезпечують вимоги кредиторів, слід пам'ятати, що згідно із законом кошти, одержані від продажу майна банкрута, у першу чергу спрямовуються на задоволення вимог, забезпечених заставою. Сам порядок погашення заборгованостей, забезпечених заставою, визначається Законом України "Про заставу".(див.літ.№4) Відповідно до ст. 19 цього закону заставоотримувач має право задовольнити свої вимоги за рахунок заставленого майна в повному обсязі, що визначається на момент фактичного задоволення, включаючи проценти, відшкодування збитків, завданих простроченням виконання (а у випадках, передбачених законом чи договором, — недоплату), необхідні витрати на утримання заставленого майна, а також витрати на здійснення забезпеченої заставою вимоги, якщо інше не передбачене договором застави.

РОЗДІЛ 3.

ШЛЯХИ ВДОСКОНАЛЕННЯ МЕХАНІЗМУ ЗАПОБІГАННЯ БАНКРУТСТВА НА ПІДПРИЄМСТВІ

Похожие работы

... прозорості процедур відновлення платоспроможності (банкрутства) підприємств. 4. З метою вдосконалення механізму державного регулювання процедури відновлення платоспроможності чи банкрутства в Україні запропоновано здійснити комплекс заходів, що передбачають перерозподіл функцій державних органів, відповідальних за регулювання цього питання та позбавлення їх дублювання. Крім того, вважається за ...

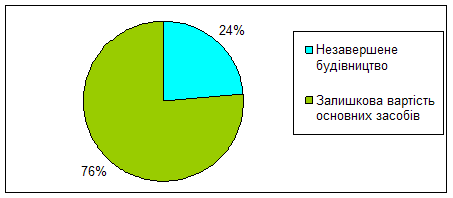

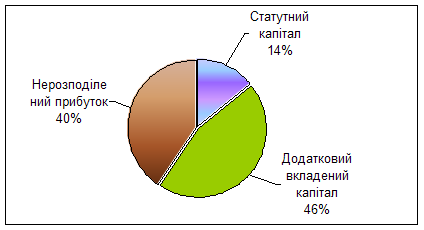

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

0 комментариев