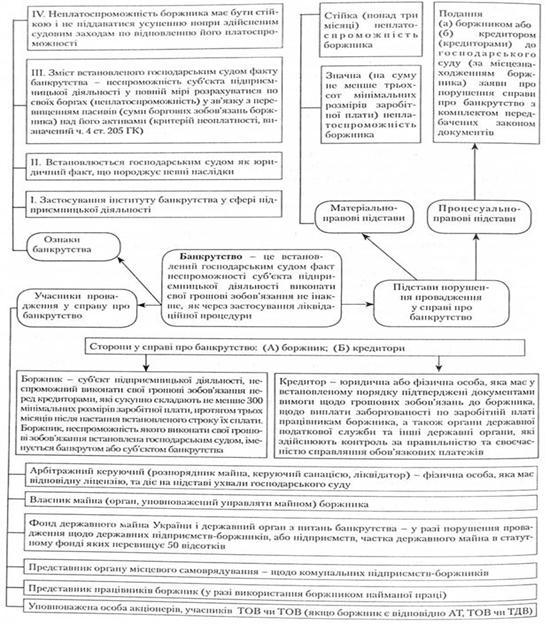

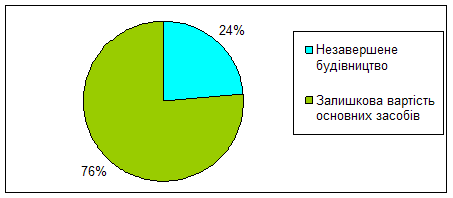

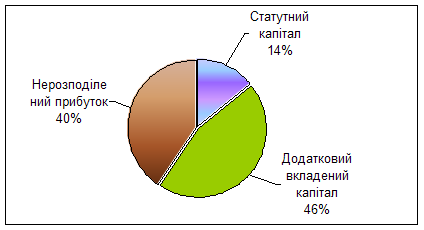

Навигация

Реструктуризації суб’єктів господарювання

56351

знак

1

таблица

2

изображения

3.2 Реструктуризації суб’єктів господарювання

У світовій і вітчизняній теорії та практиці одним із поширених засобів фінансового оздоровлення підприємств є реструктуризація.

Законом України «Про відновлення платоспроможності боржника або визнання його банкрутом», іншими нормативно-правовими документами передбачено використання реструктуризації як ефективного засобу відновлення платоспроможності підприємства, який рекомендується включати до плану санації. Низку великих проектів щодо реструктуризації підприємств та галузей було реалізовано на загальнодержавному рівні під безпосереднім керівництвом Кабінету Міністрів України. Сюди слід віднести реструктуризацію УДПЕЗ (нині ВАТ) «Укртелеком», УДППЗ «Укрпошта», кількох об'єднань вугільної промисловості та інші.

Міністерство економіки України затвердило методичні рекомендації щодо здійснення реструктуризації державних підприємств, Агентство з питань попередження банкрутств підприємств та організацій розробило методику складання планів такої реструктуризації. Велику роботу в напрямку методичного забезпечення процесів реструктуризації суб'єктів господарювання виконує Фонд державного майна України.

У методичних рекомендаціях щодо здійснення реструктуризації державних підприємств наведено визначення реструктуризації підприємства, як сукупності організаційно-економічних, правових, виробничо-технічних заходів, що спрямовані на зміну структури підприємства, його управління, форм власності, організаційно-правових форм і можуть забезпечити фінансове оздоровлення підприємства, збільшення обсягів випуску конкурентоспроможної продукції, підвищення ефективності виробництва.

Як бачимо, це визначення є доволі загальним і охоплює ввесь комплекс заходів (крім фінансових) щодо фінансової санації підприємства.

У Законі України «Про відновлення платоспроможності боржника або визнання його банкрутом» наводиться вже точніше визначення: реструктуризація підприємства — це здійснення організаційно-господарських, фінансово-економічних, правових, технічних заходів, спрямованих на реорганізацію підприємства, зміну форм власності, управління, організаційно-правової форми, що сприятиме фінансовому оздоровленню підприємства, збільшенню обсягів випуску конкурентоспроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів.

Як бачимо, у цьому визначенні, реструктуризація передбачає також вжиття фінансових заходів, чого не було в попередньому визначенні. До того ж, можна зробити чітке розмежування між категоріями «реструктуризація» та «реорганізація» підприємства. Перше є ширшим за друге, оскільки реорганізація підприємства — один з етапів його реструктуризації.

Основний зміст реорганізації полягає в повній або частковій зміні власника статутного фонду юридичної особи, о також у зміні організаційно-правової форми здійснення бізнесу.

У літературних джерелах, присвячених дослідженню реструктуризації підприємств, залежно від характеру застосовуваних заходів розрізняють такі форми реструктуризації:

1) реструктуризація виробництва;

2) реструктуризація активів;

3) фінансова реструктуризація;

4) корпоративна реструктуризація (реорганізація).

Реструктуризація виробництва передбачає внесення змін до організаційної та у виробничо-господарської сфери підприємства з метою підвищення його рентабельності та конкурентоспроможності. Ідеться насамперед про такі заходи:

— зміна керівництва підприємства;

— упровадження нових, прогресивних форм та методів управління;

— диверсифікація асортименту продукції;

— поліпшення якості продукції;

— підвищення ефективності маркетингу;

— зменшення витрат на виробництво;

— скорочення чисельності зайнятих на підприємстві.

Реструктуризація активів передбачає заходи, головні з них такі:

— продаж частини основних фондів;

— продаж зайвого обладнання, запасів сировини та матеріалів тощо;

— продаж окремих підрозділів підприємства;

— зворотний лізинг;

— реалізація окремих видів фінансових вкладень;

— рефінансування дебіторської заборгованості.

Фінансова реструктуризація пов'язана зі зміною структури й розмірів власного та позичкового капіталу, а також зі змінами а інвестиційній діяльності підприємства. Отже, це такі заходи:

— реструктуризація заборгованості перед кредиторами;

— одержання додаткових кредитів;

— збільшення статутного фонду;

— заморожування інвестиційних вкладень.

Зауважимо, що фінансова реструктуризація обов'язково має супроводжуватися реструктуризацією виробництва, у противному разі ліквідації підприємства (нехай і дещо пізніше) уникнути не вдасться.

Найскладнішим видом реструктуризації є корпоративна реструктуризація. Остання передбачає реорганізацію підприємства, що має на меті змінити власника статутного фонду, створення нових юридичних осіб і (або) нову організаційно-правову форму діяльності. У межах такої реструктуризації виконують:

— часткову або повну приватизацію;

— поділ великих підприємств на частини;

— виокремлення з великих підприємств тих чи інших підрозділів, зокрема об'єктів соцкультпобуту та інших непрофільних підрозділів;

— приєднання до інших чи злиття з іншими, потужнішими підприємствами.

Реорганізація (злиття, приєднання, поділ, виокремлення, перетворення) підприємства має відбуватися з додержанням вимог антимонопольного законодавства за рішенням власника, а іноді — за рішенням власника та за участю трудового колективу або органу, уповноваженого створювати такі підприємства, чи за рішенням суду (арбітражного суду).

Перш ніж вдаватися до санаційної реорганізації, слід поглиблено проаналізувати фінансово-господарський стан підприємства, яке перебуває у кризі, з огляду на основні характеристики його діяльності. На основі результатів аналізу робиться висновок про санаційну спроможність підприємства. Якщо прийнято рішення про його реорганізацію, потрібно розробити план реорганізаційних заходів, який має містити:

а) економічне обґрунтування необхідності проведення реструктуризації;

б) пропозиції щодо форм та методів реорганізації;

в) витрати на здійснення реструктуризації та джерела їх фінансування;

г) конкретні заходи, спрямовані на реалізацію плану;

д) оцінювання ефективності проекту реструктуризації.

Ефективність реструктуризації забезпечується тими заходами, які покладені в основу плану реструктуризації і спрямовані на вдосконалення організації та управління виробничо-господарською діяльністю, поліпшення фінансового становища підприємства. У плані слід відбити переваги вибраних організаційних форм і методів реструктуризації. У разі реорганізації слід показати, які переваги дістане підприємство в результаті зміни організаційно-правової форми, відокремлення окремих структурних підрозділів.

Похожие работы

... прозорості процедур відновлення платоспроможності (банкрутства) підприємств. 4. З метою вдосконалення механізму державного регулювання процедури відновлення платоспроможності чи банкрутства в Україні запропоновано здійснити комплекс заходів, що передбачають перерозподіл функцій державних органів, відповідальних за регулювання цього питання та позбавлення їх дублювання. Крім того, вважається за ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

... заційної реструктуризації. Щоб більш результативно запобігати банкрутству, необхідно вирішити завдання запровадження ефективних, адаптованих до вітчизняних умов, механізмів визначення ймовірності банкрутства ще до виникнення явних ознак неплатоспроможності підприємства, а також створити відповідну систему моніторингу роботи підприємств на рівні регіонів. Аналіз літератури показує, що у даний час ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

0 комментариев