Навигация

Расчет интегральных показателей эффективности по проекту

122066

знаков

15

таблиц

10

изображений

2.2 Расчет интегральных показателей эффективности по проекту

ПИ был разработан Бизнес-план по финансированию КНП и НХЗ.

В рамках проведения внутреннего аудита были применены следующие методы контроля:

- арифметическая проверка;

- проверка достоверности информации;

- экономический анализ интегральных показателей эффективности инвестиций Проекта, а именно:

1) чистая приведенная стоимость (NPV);

2) внутренняя норма рентабельности (IRR);

3) дисконтированный срок окупаемости инвестиций (РВР).

Для оценки эффективности по Проекту приняты следующие исходные данные:

- валюта расчетов – российский рубль;

- курс иностранных валют: 1 долларов США = 32 рублей РФ;

- горизонт расчетов (период жизни Проекта) – 20 лет, с 2007 по 2026 год;

- интервал планирования – 1 год;

- номинальная рублевая ставка дисконтирования – 10 процентов.

Чистая приведенная стоимость (Чистый дисконтированный доход, Net Present Value, NPV) – представляет собой накопленный поток приведенной во времени денежной наличности, характеризующий превышение поступлений от реализации товарной продукции над суммой капитальных и эксплуатационных затрат, понесенных инвестором, а также налогов, сборов и других обязательных платежей, уплачиваемых инвестором в соответствии с действующим законодательством, за рассматриваемый период реализации проекта [33, с.67].

Чистая приведенная стоимость рассчитывается по формуле (2.1):

![]() (2.1)

(2.1)

где, CFt – приток денежных средств в периоде t;

It – сумма инвестиций (затраты) в t-ом периоде;

r – ставка дисконтирования;

n – суммарное число периодов

Рассчитаем NPV проекта ОАО «ТАНЕКО» при дисконтированной ставке, равной 10, 15 и 20 процентов. В целях проведения расчетов за основу были приняты основные показатели по Проекту в составе разработанного Бизнес-плана (Приложение А – Отчет о движении денежных средств).

Дисконтированная ставка, равная 10 процентам.

NPV1 = -20 559 000

NPV2 = -20 559 000 - ![]() = -82 986 848,18

= -82 986 848,18

NPV3 = -20 559 000 - ![]() -

- ![]() = -82 986 848,18 – 79 639 119,83 = = -162 625 968,02

= -82 986 848,18 – 79 639 119,83 = = -162 625 968,02

NPV4 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ + ![]() = -162 625 968,02 - 52 391 229,15 + 29 921 346,96 = -185 095 850,21

= -162 625 968,02 - 52 391 229,15 + 29 921 346,96 = -185 095 850,21

NPV5 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = -185 095 850,21 – 23 966 024,86 + +52 935 772,56 = -156 126 102,52

= -185 095 850,21 – 23 966 024,86 + +52 935 772,56 = -156 126 102,52

NPV6 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = -156 126 102,52 – 271 821,35 + 58 566 252,80 = = -97 831 671,06

= -156 126 102,52 – 271 821,35 + 58 566 252,80 = = -97 831 671,06

NPV7 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = -97 831 671,06 – 175 596,55 + 56 051 222,06= = -41 956 045,55

= -97 831 671,06 – 175 596,55 + 56 051 222,06= = -41 956 045,55

NPV8 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = -41 956 045,55 – 120 978,57 + 53 077 493,80 = =11 000 469,68

= -41 956 045,55 – 120 978,57 + 53 077 493,80 = =11 000 469,68

NPV9 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() = 11 000 469,68 + 297 299,09 + 49 360 859,18 = =60 658 627,96

= 11 000 469,68 + 297 299,09 + 49 360 859,18 = =60 658 627,96

NPV10 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = 60 658 627,96 - 122 386,94 + 45 871 995,64 = =106 408 236,66

= 60 658 627,96 - 122 386,94 + 45 871 995,64 = =106 408 236,66

NPV11 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = 106 408 236,66 – 101 688,97 + 42 512 707,68 = =148 819 255,37

= 106 408 236,66 – 101 688,97 + 42 512 707,68 = =148 819 255,37

NPV12 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = 148 819 255,37 – 65 679,05 + 39 499 036,39 = =188 252 612,70

= 148 819 255,37 – 65 679,05 + 39 499 036,39 = =188 252 612,70

NPV13 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = 188 252 612,70 – 45 342,12 + 36 725 356,38 = =224 932 626,96

= 188 252 612,70 – 45 342,12 + 36 725 356,38 = =224 932 626,96

NPV14 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = 224 932 626,96 – 32 683,41 + 34 051 288,47 = =258 951 232,02

= 224 932 626,96 – 32 683,41 + 34 051 288,47 = =258 951 232,02

NPV15 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = 258 951 232,02– 41 114,17 + 31 662 775,96 = =290 572 893,80

= 258 951 232,02– 41 114,17 + 31 662 775,96 = =290 572 893,80

NPV16 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = 290 572 893,80 – 43 743,39 + 29 443 268,39 = =319 972 418,81

= 290 572 893,80 – 43 743,39 + 29 443 268,39 = =319 972 418,81

NPV17 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = 319 972 418,81 – 43 388,94 + 27 380 642,49 = = 347 309 672,36

= 319 972 418,81 – 43 388,94 + 27 380 642,49 = = 347 309 672,36

NPV18 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() = 347 309 672,36 – 32 434,46 + 25 333 961,46 = = 372 611 199,36

= 347 309 672,36 – 32 434,46 + 25 333 961,46 = = 372 611 199,36

NPV19 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() = 372 611 199,36 + 57 570,28 + 22 036 022,03 = = 394 704 791,67

= 372 611 199,36 + 57 570,28 + 22 036 022,03 = = 394 704 791,67

NPV20 = -20 559 000 - ![]() -

- ![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() -

- ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() +

+ ![]() + +

+ +![]() = 394 704 791,67 + 19 110,16 + 19 753 966,83 = = 414 477 868,66

= 394 704 791,67 + 19 110,16 + 19 753 966,83 = = 414 477 868,66

Дисконтированная ставка, равная 15 процентам:

| NPV1 = | -20 559 000,00 |

| NPV2 = | -20 559 000,00 – 59 713 593,91 = -80 272 593,91 |

| NPV3 = | -80 272 593,91 – 72 864 525,52 = -153 137 119,43 |

| NPV4 = | -153 137 119,43 – 45 850 399,28 + 26 158 789,63 = -172 801 729,08 |

| NPV5 = | -172 801 729,08 – 20 062 053,52 + 44 312 743,08 = -148 551 039,53 |

| NPV6 = | -148 551 039,53 – 217 649,56 + 46 894 473,24 = -101 874 215,85 |

| NPV7 = | -101 874 215,85 – 134 488,47 + 42 929 334,36 = -59 079 369,95 |

| NPV8 = | -59 079 369,95 – 88 628,28 + 38 884 303,29 = -20 283 694,95 |

| NPV9 = | -20 283 694,95 + 208 330,25 + 34 589 275,78 = 14 513 911,08 |

| NPV10 = | 14 513 911,08 – 82 033,02 + 30 746 893,08 = 45 178 771,14 |

| NPV11 = | 45 178 771,14 – 65 196,20 + 27 256 319,70 = 72 369 894,64 |

| NPV12 = | 72 369 894,64 – 40 278,21 + 24 223 103,99 = 96 552 720,42 |

| NPV13 = | 96 552 720,42 – 26 597,45 + 21 542 899,55 = 118 069 022,52 |

| NPV14 = | 118 069 022,52 – 18 338,35 + 19 105 857,42 = 137 156 541,58 |

| NPV15 = | 137 156 541,58 – 22 065,78 + 16 993 264,42 = 154 127 740,22 |

| NPV16 = | 154 127 740,22 – 22 456,14 + 15 115 018,74 = 169 220 302,81 |

| NPV17 = | 169 220 302,81 – 21 305,74 + 13 445 010,68 = 182 644 007,76 |

| NPV18 = | 182 644 007,76 – 15 234,18 + 11 899 137,07 = 194 527 910,65 |

| NPV19 = | 194 527 910,65 + 25 864,59 + 9 900 118,76 = 204 453 894,00 |

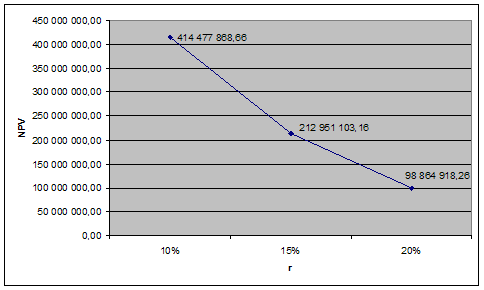

| NPV20 = | 204 453 894,00 + 8 212,33 + 8 488 996,83 = 212 951 103,16 |

Дисконтированная ставка, равная 20 процентам:

| NPV1 = | -20 559 000,00 |

| NPV2 = | -20 559 000,00 – 57 225 527,50 = -77 784 527,50 |

| NPV3 = | -77 784 527,50 – 66 918 982,64 = -144 703 510,14 |

| NPV4 = | -144 703 510,14 – 40 354 586,81 + 23 047 056,02 = -162 011 040,93 |

| NPV5 = | -162 011 040,93 – 16 921 613,14 + 37 376 188,56 = -141 556 465,50 |

| NPV6 = | -141 556 465,50 – 175 930,35 + 37 905 709,80 = -103 826 686,05 |

| NPV7 = | -103 826 686,05 – 104 180,06 + 33 254 752,54 = -70 676 113,58 |

| NPV8 = | -70 676 113,58 – 65 794,34 + 28 866 257,54 = -41 875 650,37 |

| NPV9 = | -41 875 650,37 + 148 212,59 + 24 607 881,31 = -17 119 556,47 |

| NPV10 = | -17 119 556,47 – 55 929,12 + 20 962 862,53 = 3 787 376,93 |

| NPV11 = | 3 787 376,93 – 42 597,91 + 17 808 738,53 = 21 553 517,56 |

| NPV12 = | 21 553 517,56 – 25 220,44 + 15 167 441,59 = 36 695 738,70 |

| NPV13 = | 36 695 738,70 – 15 960,23 + 12 927 164,88 = 49 606 943,35 |

| NPV14 = | 49 606 943,35 – 10 545,72 + 10 987 079,28 = 60 583 476,92 |

| NPV15 = | 60 583 476,92 – 12 160,51 + 9 365 029,19 = 69 936 345,60 |

| NPV16 = | 69 936 345,60 – 11 859,98 + 7 982 843,30 = 77 907 328,92 |

| NPV17 = | 77 907 328,92 – 10 783,56 + 6 804 976,98 = 84 701 522,35 |

| NPV18 = | 84 701 522,35 – 7 389,26 + 5 771 617,88 = 90 465 750,97 |

| NPV19 = | 90 465 750,97 + 12 022,76 + 4 601 920,39 = 95 079 694,13 |

| NPV20 = | 95 079 694,13 + 3 658,32 + 3 781 565,81 = 98 864 918,26 |

На основе полученных данных при ставках дисконтирования 10, 15 и 20 процентов составим сводную таблицу (2.1).

Таблица 2.1 – Показатели NPV при разных дисконтированных ставках

| Год | NPV | NPV при дисконт. ставке r 10% | NPV при дисконт. ставке r 15% | NPV при дисконт. ставке r 20% |

| 2007 | NPV1 | - 20 559 000,00 | -20 559 000,00 | -20 559 000,00 |

| 2008 | NPV2 | -82 986 848,18 | -80 272 593,91 | -77 784 527,50 |

| 2009 | NPV3 | -162 625 968,02 | -153 137 119,43 | -144 703 510,14 |

| 2010 | NPV4 | -185 095 850,21 | -172 801 729,08 | -162 011 040,93 |

| 2011 | NPV5 | -156 126 102,52 | -148 551 039,53 | -141 556 465,50 |

| 2012 | NPV6 | -97 831 671,06 | -101 874 215,85 | -103 826 686,05 |

| 2013 | NPV7 | -41 956 045,55 | -59 079 369,95 | -70 676 113,58 |

| 2014 | NPV8 | 11 000 469,68 | -20 283 694,95 | -41 875 650,37 |

| 2015 | NPV9 | 60 658 627,96 | 14 513 911,08 | -17 119 556,47 |

| 2016 | NPV10 | 106 408 236,66 | 45 178 771,14 | 3 787 376,93 |

| 2017 | NPV11 | 148 819 255,37 | 72 369 894,64 | 21 553 517,56 |

| 2018 | NPV12 | 188 252 612,70 | 96 552 720,42 | 36 695 738,70 |

| 2019 | NPV13 | 224 932 626,96 | 118 069 022,52 | 49 606 943,35 |

| 2020 | NPV14 | 258 951 232,02 | 137 156 541,58 | 60 583 476,92 |

| 2021 | NPV15 | 290 572 893,80 | 154 127 740,22 | 69 936 345,60 |

| 2022 | NPV16 | 319 972 418,81 | 169 220 302,81 | 77 907 328,92 |

| 2023 | NPV17 | 347 309 672,36 | 182 644 007,76 | 84 701 522,35 |

| 2024 | NPV18 | 372 611 199,36 | 194 527 910,65 | 90 465 750,97 |

| 2025 | NPV19 | 394 704 791,67 | 204 453 894,00 | 95 079 694,13 |

| 2026 | NPV20 | 414 477 868,66 | 212 951 103,16 | 98 864 918,26 |

Наиболее важным является значение процентной ставки r, при котором NPV=0. В этой точке дисконтированный поток затрат равен дисконтированному потоку выгод. Она имеет конкретный экономический смысл дисконтированной «точки безубыточности» и называется внутренней нормой рентабельности (прибыли, внутренний коэффициент окупаемости, Internal Rate of Return - IRR). Этот критерий определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь и позволяет оценить целесообразность вложения средств.

IRR = r, при котором NPV = F( r ) = 0 [34, с.15].

Рассмотрим на рисунке зависимость NPV от r за 2026 год (Рисунок 2.1).

Исходя из полученного результата можно увидеть, что чистая приведенная стоимость (NPV) имела положительное значение при ставках дисконтирования 10, 15 и 20 процентов.

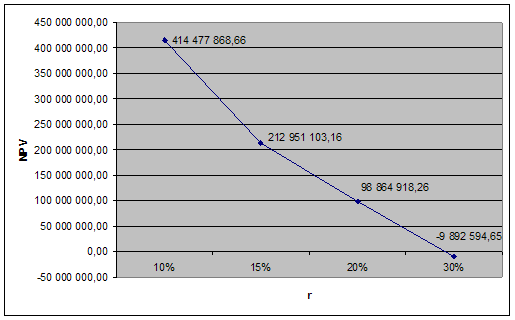

Найдем значение внутреннего коэффициента рентабельности, при NPV20=0. Для этого, рассчитаем NPV проекта при дисконтированной ставке 30 процентов, при которой NPV20 будет являться отрицательной величиной.

Дисконтированная ставка, равная 30 процентам:

| NPV1 = | -20 559 000,00 |

| NPV2 = | -20 559 000,00 – 52 823 563,85 = -73 382 563,85 |

| NPV3 = | -73 382 563,85 – 57 019 724,85 = -130 402 288,70 |

| NPV4 = | -130 402 288,70 – 31 739 975,42 + 18 127 133,73 = -144 015 130,39 |

| NPV5 = | -144 015 130,39 – 12 285 514,16 + 27 136 047,27 = -129 164 597,29 |

| NPV6 = | -129 164 597,29 – 117 904,46 + 25 403 531,93 = -103 878 969,82 |

| NPV7 = | -103 878 969,82 – 64 448,38 + 20 572 216,34 = -83 371 201,85 |

| NPV8 = | -83 371 201,85 – 37 571,09 + 16 483 739,34 = -66 925 033,60 |

| NPV9 = | -66 925 033,60 + 78 124,68 + 12 971 116,90 = -53 875 792,02 |

| NPV10 = | -53 875 792,02 – 27 213,17 + 10 199 799,39 = -43 703 205,80 |

| NPV11 = | -43 703 205,80 – 19 132,30 + 7 998 565,31 = -35 723 772,80 |

| NPV12 = | -35 723 772,80 – 10 456,10 + 6 288 240,77 = -29 445 988,12 |

| NPV13 = | -29 445 988,12 – 6 107,93 + 4 947 183,43 = -24 504 912,62 |

| NPV14 = | -24 504 912,62 – 3 725,36 + 3 881 279,13 = -20 627 358,85 |

| NPV15 = | -20 627 358,85 – 3 965,36 + 3 053 793,37 = -17 577 530,84 |

| NPV16 = | -17 577 530,84 – 3 569,87 + 2 402 846,40 = -15 178 254,31 |

| NPV17 = | -15 178 254,31 – 2 996,18 + 1 890 745,00 = -13 290 505,49 |

| NPV18 = | -13 290 505,49 – 1 895,16 + 1 480 272,82 = -11 812 127,83 |

| NPV19 = | -11 812 127,83 + 2 846,34 + 1 089 484,83 = -10 719 796,66 |

| NPV20 = | -10 719 796,66 + 799,47 + 826 402,54 = -9 892 594,65 |

Исходя из полученных значений можно увидеть, что при ставке дисконтирования 30 процентов NPV20 является отрицательной величиной. Следовательно, значение внутреннего коэффициента окупаемости находится в диапазоне между 20 и 30 процентами, причем ближе к 30 процентам. Точка пересечения линии и оси абсцисс будет соответствовать значению IRR. Рассмотрим на рисунке зависимость NPV от r за 2026 год с учетом ставки дисконтирования 30 процентов.

Значение критерия (IRR) можно найти с помощью метода последовательного приближения по формуле (2.2):

![]() (2.2)

(2.2)

Подставляя соответствующие значения показателей получаем:

IRR = 20 + (30-20)*98 864 918,26 / (98 864 918,26 -(-9 892 594,65)) = =29,09%.

Рисунок 2.2 - Норма рентабельности Проекта

Таким образом, данное значение определяет максимальную ставку платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным.

На основе полученных значений NPV при дисконтированной ставке, равной 10 процентов, рассчитаем срок окупаемости инвестиций в период с 2007г. по 2026г.

Период окупаемости инвестиций (Payback Period, PP) – время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом рентабельности (IRR) используется как инструмент оценки инвестиций.

Общая формула для расчета срока окупаемости инвестиций (2.3):

Ток = n, при котором

![]() , (2.3)

, (2.3)

где Ток – срок окупаемости инвестиций;

n – число периодов;

CFt – приток денежных средств в период t;

Io – величина исходных инвестиций в нулевой период [35, с.58].

В данном случае ситуация такова, что в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

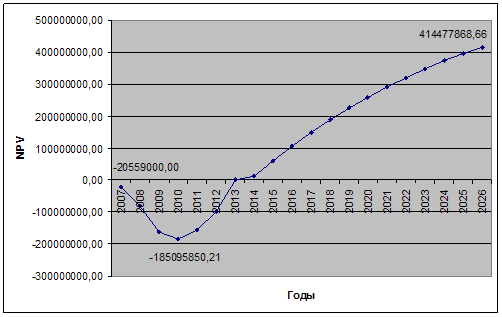

Размер инвестиционных затрат в строительство КНП и НХЗ ТАНЕКО составляет 292 021 736 тыс.рублей, размер дисконтированной ставки – 10%. Прогнозная выручка от реализации в 2010 году составит 115 372 651 тыс.руб., в 2011 – 158 329 677 тыс.руб., в 2012 – 191 366 753 тыс.руб.

Пересчитаем денежные потоки (доходы от инвестиций) в вид текущих стоимостей:

PV2010 = 115 372 651 / (1+0,1) = 86 681 180,32 тыс.руб.

PV2011 = 158 329 677 / (1+0,1)2 = 108 141 299,77 тыс.руб.

PV2012 = 191 366 753 / (1+0,1)3 = 118 823 697,46 тыс.руб.

Определим период, по истечении которого инвестиция окупается.

Сумма дисконтированных доходов за 2010 и 2011 годы: 86 681 180,32 тыс.руб. + 108 141 299,77 тыс.руб. = 194 822 480,09 тыс.руб., что меньше размера инвестиций равного 292 021 736 тыс.руб.

Сумма дисконтированных доходов за 2010, 2011 и 2012 годы составит: 86 681 180,32 тыс.руб. + 108 141 299,77 тыс.руб. + 118 823 697,46 тыс.руб. = 313 646 177,55 тыс.руб., что больше 292 021 736 тыс.руб. Это значит, что возмещение первоначальных затрат произойдет до 2012 года, то есть раньше 6 лет с начала строительства Проекта. Если предположить, что приток денежных средств поступает равномерно в течении всего периода, то можно вычислить остаток от шестого года.

Остаток = (1- (313 646 177,55 - 292 021 736) / 118 823 697,46) = 0,82 года.

Период окупаемости в текущих стоимостях равен 6 годам (точнее 5,82 лет).

Отобразим срок окупаемости инвестиций при дисконтированной ставке 10 процентов на Рисунке 2.3.

В ходе вышеизложенного можно подвести итог, что согласно данным проектного института по таким показателям, как инвестиционные затраты, выручка от реализации, затраты на производство, амортизация, определились следующие интегральные показатели Проекта, при дисконтированной ставке 10 процентов.

Рисунок 2.3 – Срок окупаемости Проекта

Таблица 2.2 – Интегральные показатели Проекта

| Наименование показателей | Значение |

| 1. Выручка от реализации, тыс.руб. | 4 200 107 887 |

| 2. Инвестиции в постоянные активы, тыс.руб. | -288 137 010 |

| 3. Инвестиции в оборотный капитал, тыс.руб. | -3 884 726 |

| Всего инвестиционных затрат, тыс.руб. | - 292 021 736 |

| 4. Чистая приведенная стоимость, NPV, тыс.руб. | 414 477 869 |

| 5. Внутренняя норма рентабельности, IRR, % | 29,09 |

| 6. Дисконтированный срок окупаемости, РВР, лет | 5,82 |

2.3 Анализ основных показателей Проекта

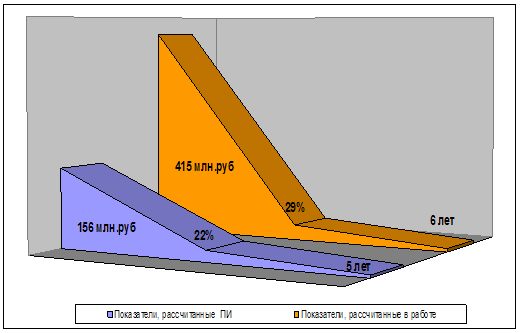

В ходе сверки рассчитанных показателей с основными показателями Проекта, приведенных в Бизнес-плане, разработанном ПИ, были обнаружены несоответствия, отраженные в Таблице 2.3.

Таблица 2.3 – Сверка расчетных показателей

| Расчет проектного института | Выполненный в работе расчет | ||

| Чистая приведенная стоимость (NPV), тыс.руб. | 155 502 934 | Чистая приведенная стоимость (NPV), тыс.руб. | 414 477 869 |

| Дисконтированный срок окупаемости (РВР), лет | 5,0 | Дисконтированный срок окупаемости (РВР), лет | 5,82 |

| Внутренняя норма рентабельности (IRR), % | 21,8 | Внутренняя норма рентабельности (IRR), % | 29,09 |

Отобразим данное различие на рисунке 2.4.

Рисунок 2.4 - Сравнительный анализ интегральных показателей

К тому же в ходе анализа основных показателей Проекта был отмечен стремительный темп роста выручки от реализации, представленный в Бизнес-плане ПИ.

В связи с этим был определен и проанализирован состав документации, используемой ПИ в расчетах, на предмет соответствия данных в ходе расчета выручки от реализации товарной продукции ПИ.

Анализ основывался на следующих документах из Бизнес-плана КНП и НХЗ ОАО «ТАНЕКО», выполненного ПИ:

- базовые цены реализации продукции КНП и НХЗ ОАО «ТАНЕКО» (Приложение Б). Ниже приводится выдержка из Бизнес-плана:

«Базовый уровень цен на нефть и нефтепродукты по требованию ОАО «ТАНЕКО» принят по данным Инвестора, сообщенным в письме №56/03 от 27.03.2008г., с корректировкой со следующим замечанием «Для оценки стоимости нефтепродуктов КНП и НХЗ улучшенного по сравнению с существующим уровнем качества принят повышенный уровень цен с учетом данных специализированных консалтинговых служб»;

- информация из письма Инвестора №56/03 от 27 марта 2008г. на имя технического директора проектного института с информацией об уровне цен на нефть и товарную продукцию по внутреннему рынку РФ и экспорту за март 2008г. (Приложение В);

- Приложение к Бизнес-плану «Доходы от продаж» (Приложение Г);

- Объем выпуска товарной продукции по Комплексу КНП и НХЗ по очередям строительства и по годам эксплуатации – Производственная программа (Приложение Д). Выдержка из Бизнес-плана:

«Программа выпуска продукции определена на основании:

- материальных балансов по технологическим установкам Комплекса, товарных балансов по очередям строительства и пусковым комплексам;

- намечаемых сроков освоения проектных мощностей технологических производств;

- загрузки производственных мощностей технологических установок по годам эксплуатации».

На основании вышеперечисленных документов была проведен анализ показателей, а именно:

- сравнение базовых цен реализации товарной продукции, приведенных в Бизнес-плане, с ценами, определенными Инвестором в письме №56\03;

- определение коэффициента роста объема выпуска товарной продукции за годы строительства и ввода в эксплуатации технологических производств Комплекса в период с 2010 по 2013 годы согласно приведенной в Бизнес-плане производственной программы;

- расчет объема выпуска товарной продукции с 2013 по 2026 год с учетом полученного коэффициента роста объема товарной продукции;

- расчет выручки от реализации товарной продукции на основании данных по объему выпуска товарной продукции и базовых цен реализации;

- сравнение полученных данных по выручке от реализации товарной продукции с данными, приведенными в документе «Выручка от реализации товарной продукции».

По результатам выполненного анализа были обнаружены следующие несоответствия:

- базовая цена реализации, приведенная в расчетах проектного института, не соответствовала ценам реализации в письме Инвестора №56/03, а именно:

1) цена на автобензин АИ-98, автобензин АИ – 95 увеличена проектным институтом на 1 490,0 рублей за тонну (без НДС);

2) цена на дизельное топливо ЕВРО-5 для продажи на внутреннем рынке – на 1 200 рублей за тонну (без НДС). Причем, для продажи этого же продукта (дизельного топлива) на экспорт цена остается такой же, как была определена Инвестором;

3) цена на нафту прямогонную – увеличена на 2 702 рублей за тонну;

4) цена на полиэтиленрефталат – увеличена на 2 118 рублей за тонну.

По остальной товарной продукции цена не изменилась.

Несмотря на комментарий ПИ о том, что цены были завышены с учетом повышения качества сырья, считаю данное завышение необоснованным, так как в Бизнес-плане не приводится технические характеристики либо сравнительный анализ по качеству сырья и соответственно, изменение цен за реализацию, а также отсутствует упомянутая проектным институтом информация специализированных консалтинговых служб.

В связи с этим документ «Базовые цены реализации продукции КНП и НХЗ ОАО «ТАНЕКО»» был пересмотрен с учетом письма Инвестора (Приложение Е – Базовые цены реализации продукции КНПиНХЗ, с учетом корректировки). Отметкой «*» выделены нефтепродукты, цена которых была изменена в соответствии с письмом Инвестора №56/03.

Выборочной проверкой был определен объем выпуска товарной продукции за 2011 год на основе документа «Выручка от реализации», рассчитанного проектным институтом.

Так, поступления от продажи параксилола за 2011 год составляют 5 968 533 тыс.рублей. Базовая цена реализации данного продукта составляет 33 984,00 рублей за тонну. Исходя из этих данных, можно определить объем реализации параксилола за 2011 год.

Объем реализации = 5 968 533 / 33 984 = 176 тыс.тонн

Однако, в документе «Объем выпуска товарной продукции по Комплексу КНП и НХЗ по очередям строительства и по годам эксплуатации» объем выпуска параксилола в 2011 году составляет 140 тыс.тонн, что на 36 тыс.тонн больше.

В связи с этим был проверен объем выпуска ряда нефтепродуктов за первые годы строительства.

Таблица 2.4 - Сравнительная таблица объема реализации продукции за 2011г.

| Доходы от продаж | Цена реализ., руб.тонн | Доходы от продаж, тыс.руб | Факт.объем реализации, тыс.тонн | Объем реализации, тыс.тонн (согласно ПП) | Отклонение (+,-), тыс.тонн |

| Реактивное топливо | 20 799,86 | 20 744 543 | 997,34 | 939,90 | +57,44 |

| Доходы от продаж | Цена реализ., руб.тонн | Доходы от продаж, тыс.руб | Факт.объем реализации, тыс.тонн | Объем реализации, тыс.тонн (согласно ПП) | Отклонение (+,-), тыс.тонн |

| Бензол | 23 850,16 | 1 700 226 | 71,29 | 57,00 | +14,29 |

| Толуол | 20 949,72 | 1 141 613 | 54,49 | 81,90 | -27,41 |

| Баз.масло (2сст) | 39 795,50 | 4 531 106 | 113,86 | 87,20 | +26,66 |

| Баз.масло (4,5сст) | 43 778,00 | 5 811 786 | 132,76 | 101,70 | +31,06 |

| Пропан | 13 999,52 | 1 320 533 | 94,33 | 29,60 | +64,73 |

| Изобутан | 13 999,52 | 7 313 | 0,52 | 38,50 | -37,98 |

Исходя из полученных данных, можно увидеть, что объем реализации таких нефтепродуктов, как реактивное топливо, бензол, базовое масло, пропан был увеличен на несколько десятков тысяч тонн, по толуолу, изобутану – занижен. Данный факт говорит о противоречивости двух документов – «Объем реализации товарной продукции», «Выручка от реализации», рассчитанных ПИ.

При наличии признаков недостоверности отчетности по ее экономическому содержанию вследствие недобросовестных действий заинтересованных лиц и несовершенства стандартов учета может возникнуть необходимость корректировки соответствующих показателей. В данном случае для осуществления корректировки необходима следующая информация:

- цены на продукцию предприятия;

- потенциальный выпуск продукции.

Корректировка во многом имеет оценочный характер, поэтому очевидно, что после корректировки отчетность не может претендовать на абсолютную точность и достоверность, однако она будет более точно отражать привлекательность бизнеса для инвесторов и кредиторов.

Алгоритм корректировки выручки от реализации включает следующие этапы:

- определение производственной мощности предприятия с учетом собственных основных средств;

- оценка потенциального объема производства с учетом производственной мощности предприятия;

- определение выручки от реализации товарной продукции как среднего значения из значений выручки, рассчитанной на основе следующих алгоритма: выручка определяется величиной производственной мощности предприятия. Выручка равна произведению рассчитанного объема выпуска продукции и фактических рыночных цен.

В связи с этим был рассчитан объем реализации товарной продукции за весь жизненный цикл Проекта. Объем реализации продукции в период строительства Комплекса (с 2010 по 2013 годы) был принят из предложенной проектным институтом Производственной Программы, к последующим годам (до 2026 года) был применен средний коэффициент 1,09 исходя из загрузки производственных мощностей технологических установок по годам эксплуатации (Приложение Ж – Объем реализации продукции за весь жизненный цикл Проекта).

Предварительно рассчитав базовую цену реализации по каждому нефтепродукту, с учетом данных Инвестора, и рассчитав объем реализации продукции за весь жизненный цикл Проекта, была рассчитана выручка от реализации за каждый год Проекта с момента ввода в эксплуатацию объектов Комплекса, с 2010 по 2026 годы (Приложение И).

Например, цена реализации серы составляет 4 915,00 рублей за тонну. Объем выпуска данного нефтепродукта в 2012 году составляет – 291,30 тыс.тонн в год. Выручка от реализации серы в 2012 году = 4 915,00 * 291,30 = 1 689 453 тыс.рублей.

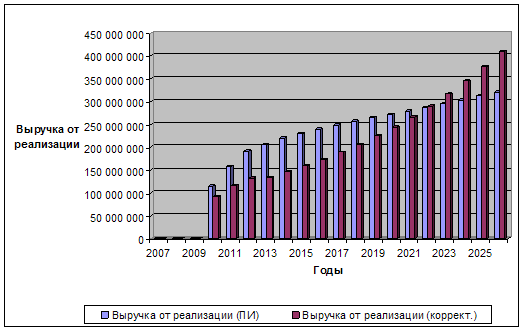

На основе полученных данных составлена сравнительная диаграмма выручки от реализации, рассчитанной ПИ, и выручки от реализации, рассчитанной в дипломной работе (Рисунок 2.5).

Рисунок показывает, что с самого начала, с 2010 года – года ввода в эксплуатацию технологических установок, согласно данным проектного института был взят высокий старт поступлений от продаж, который к концу жизненного цикла (2026г.) увеличен всего 2,7 раза. Согласно рассчитанным в работе данным, старт поступлений от продаж в 2010г. занижен в 1,3 раза, но в 2026 году выручка от реализации увеличивается в 4,5 раз, что является допустимой нормой.

Рисунок 2.5 – Сравнительная диаграмма выручки от реализации с 2010 по 2026гг.

В связи с этим было принято решение о выполнении перерасчета интегральных показателей Проекта. В Приложении К приводятся основные показатели Проекта, с учетом скорректированной выручки от реализации, необходимые для расчета интегральных показателей.

Рассчитаем интегральные показатели эффективности инвестиций согласно скорректированной выручке от реализации продукции, а именно: NPV проекта при котором NPV20 будет являться отрицательной величиной, значение внутреннего коэффициента окупаемости (IRR), при NPV20=0, а также срок окупаемости Проекта.

NPV проекта при дисконтированной ставке, равной 10, 15 и 20 процентов.

Дисконтированная ставка, равная 10 процентам:

| NPV1 = | -20 559 000,00 |

| NPV2 = | -20 559 000,00 – 62 427 848,18 = -82 986 848,18 |

| NPV3 = | -82 986 848,18 – 79 639 119,83 = -162 625 968,02 |

| NPV4 = | -162 625 968,02 – 52 391 229,15 + 15 817 045,83 = -199 200 151,34 |

| NPV5 = | -199 200 151,34 – 23 966 024,86 + 30 351 668,19 = -192 814 508,01 |

| NPV6 = | -192 814 508,01 – 271 821,35 + 29 315 411,76 = -163 770 917,59 |

| NPV7 = | -163 770 917,59 – 175 596,55 + 23 262 392,32 = -140 684 121,82 |

| NPV8 = | -140 684 121,82 – 120 978,57 + 22 703 870,05 = -118 101 230,34 |

| NPV9 = | -118 101 230,34 + 297 299,09 + 23 009 680,39 = -94 794 250,86 |

| NPV10 = | -94 794 250,86 – 122 386,94 + 23 394 637,30 = -71 522 000,50 |

| NPV11 = | -71 522 000,50 – 101 688,97 + 24 127 900,11 = -47 495 789,36 |

| NPV12 = | -47 495 789,36 – 65 679,05 + 25 223 402,76 = -22 338 065,65 |

| NPV13 = | -22 338 065,65 – 45 342,12 + 26 479 151,54 = 4 095 743,77 |

| NPV14 = | 4 095 743,77 – 32 683,41 + 27 858 944,63 = 31 922 004,99 |

| NPV15 = | 31 922 004,99 – 41 114,17 + 29 051 515,83 = 60 932 406,64 |

| NPV16 = | 60 932 406,64 – 43 743,39 + 30 150 632,45 = 91 039 295,70 |

| NPV17 = | 91 039 295,70 – 43 388,94 + 31 161 567,61 = 122 157 474,37 |

| NPV18 = | 122 157 474,37 – 32 434,46 + 31 959 641,40 = 154 084 681,32 |

| NPV19 = | 154 084 681,32 + 57 570,28 + 31 292 843,29 = 185 435 094,89 |

| NPV20 = | 185 435 094,89 + 19 110,16 + 31 442 513,84 = 216 896 718,90 |

Дисконтированная ставка, равная 15 процентам:

| NPV1 = | -20 559 000,00 |

| NPV2 = | -20 559 000,00 – 59 713 593,91 = -80 272 593,91 |

| NPV3 = | -80 272 593,91 – 72 864 525,52 = -153 137 119,43 |

| NPV4 = | -153 137 119,43 – 45 850 399,28 + 13 842 352,59 = -185 145 166,12 |

| NPV5 = | -185 145 166,12 – 20 062 053,52 + 25 407 500,63 = -179 799 719,01 |

| NPV6 = | -179 799 719,01 – 217 649,56 + 23 473 087,77 = -156 544 280,80 |

| NPV7 = | -156 544 280,80 – 134 488,47 + 17 816 543,18 = -138 862 226,09 |

| NPV8 = | -138 862 226,09 – 88 628,28 + 16 632 740,28 = -122 318 114,10 |

| NPV9 = | -122 318 114,10 + 208 330,25 + 16 123 872,10 = -105 985 911,74 |

| NPV10 = | -105 985 911,74 – 82 033,02 + 15 680 861,53 = -90 387 083,23 |

| NPV11 = | -90 387 083,23 – 65 196,20 + 15 469 204,27 = -74 983 075,16 |

| NPV12 = | -74 983 075,16 – 40 278,21 + 15 468 456,04 = -59 554 897,33 |

| NPV13 = | -59 554 897,33 – 26 597,45 + 15 532 530,06 = -44 048 964,72 |

| NPV14 = | -44 048 964,72 – 18 338,35 + 15 631 391,58 = -28 435 911,50 |

| NPV15 = | -28 435 911,50 – 22 065,78 + 15 591 813,27 = -12 866 164,01 |

| NPV16 = | -12 866 164,01 – 22 456,14 + 15 478 151,69 = 2 589 531,53 |

| NPV17 = | 2 589 531,53 – 21 305,74 + 15 301 598,91 = 17 869 824,71 |

| NPV18 = | 17 869 824,71 – 15 234,18 + 15 011 160,19 = 32 865 750,72 |

| NPV19 = | 32 865 750,72 + 25 864,59 + 14 058 928,81 = 46 950 544,12 |

| NPV20 = | 46 950 544,12 + 8 212,33 + 13 511 989,90 = 60 470 746,35 |

Дисконтированная ставка, равная 20 процентам:

| NPV1 = | -20 559 000,00 |

| NPV2 = | -20 559 000,00 – 57 225 527,50 = -77 784 527,50 |

| NPV3 = | -77 784 527,50 - 66 918 982,64 = -144 703 510,14 |

| NPV4 = | -144 703 510,14 – 40 354 586,81 + 12 183 152,78 = -172 874 944,17 |

| NPV5 = | -172 874 944,17 – 16 921 613,14 + 21 430 303,53 = -168 366 253,77 |

| NPV6 = | -168 366 253,77 – 175 930,35 + 18 973 750,88 = -149 568 433,24 |

| NPV7 = | -149 568 433,24 – 104 180,06 + 13 801 395,79 = -135 871 217,51 |

| NPV8 = | -135 871 217,51 – 65 794,34 + 12 347 526,48 = -123 589 485,37 |

| NPV9 = | -123 589 485,37 + 148 212,59 + 11 471 021,64 = -111 970 251,14 |

| NPV10 = | -111 970 251,14 – 55 929,12 + 10 691 023,11 = -101 335 157,15 |

| NPV11 = | -101 335 157,15 – 42 597,91 + 10 107 271,16 = -91 270 483,89 |

| NPV12 = | -91 270 483,89 – 25 220,44 + 9 685 666,36 = -81 610 037,98 |

| NPV13 = | -81 610 037,98 – 15 960,23 + 9 320 545,58 = -72 305 452,63 |

| NPV14 = | -72 305 452,63 – 10 545,72 + 8 989 041,15 = -63 326 957,19 |

| NPV15 = | -63 326 957,19 – 12 160,51 + 8 592 686,07 = -54 746 431,64 |

| NPV16 = | -54 746 431,64 – 11 859,98 + 8 174 628,28 = -46 583 663,34 |

| NPV17 = | -46 583 663,34 – 10 783,56 + 7 744 659,40 = -38 849 787,50 |

| NPV18 = | -38 849 787,50 – 7 389,26 + 7 281 089,39 = -31 576 087,37 |

| NPV19 = | -31 576 087,37 + 12 022,76 + 6 535 080,31 = -25 028 984,30 |

| NPV20 = | -25 028 984,30 + 3 658,32 + 6 019 142,21 = -19 006 183,77 |

Исходя из полученных значений можно увидеть, что при ставке дисконтирования 20 процентов NPV20 является отрицательной величиной.

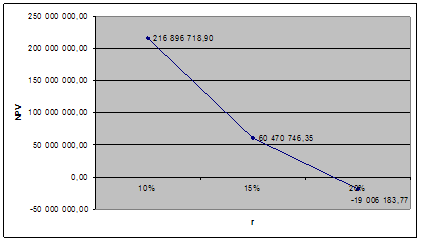

Рассмотрим на рисунке зависимость NPV от r за 2026 год.

Рисунок 2.6 - Норма рентабельности Проекта, с учетом корректировок

Найдем значение внутреннего коэффициента окупаемости, при NPV20=0.

IRR= 15 + (20-15)*60 470 746,35 / (60 470 746,35 -(-19 006 183,77)) = =18,8%.

На основе полученных значений NPV при дисконтированной ставке, равной 10 процентам, рассчитаем срок окупаемости инвестиций в период с 2007г. по 2026г.

Размер инвестиционных затрат в строительство КНП и НХЗ ТАНЕКО составляет 216 896 718,90 тыс.рублей, размер дисконтированной ставки – 10 процентов. Выручка от реализации в 2010 году составила 91 906 620 тыс.руб., 2011 – 116 997 943 тыс.руб., 2012 – 132 480 788 тыс.руб., 2013 – 133 851 776 тыс.руб.

Пересчитаем денежные потоки (доходы от инвестиций) в вид текущих стоимостей:

PV2010 = 91 906 620 / (1+0,1) = 83 551 472,73 тыс.руб.

PV2011 = 116 997 943 / (1+0,1)2 = 96 692 514,88 тыс.руб.

PV2012 = 132 480 788 / (1+0,1)3 = 99 534 776,86 тыс.руб.

PV2013 = 133 851 776 / (1+0,1)3 = 91 422 564,03 тыс.руб.

Определим период, по истечении которого инвестиция окупается.

Сумма дисконтированных доходов за 2010, 2011, 2012 и 2013 годы составляет: 83 551 472,73 тыс.руб. + 96 692 514,88 тыс.руб. + 99 534 776,86 тыс.руб. + 91 422 564,03 тыс.руб. = 371 201 328,5 тыс.руб., что больше 292 021 736 тыс.руб. Это значит, что возмещение первоначальных доходов произойдет до 2013 года, то есть раньше 7 лет с начала строительства Проекта. Если предположить, что приток денежных средств поступает равномерно в течении всего периода, то можно вычислить остаток от седьмого года.

Остаток = (1- (371 201 328,5 - 292 021 736) / 91 422 564,03) = 0,12 года.

Период окупаемости в текущих стоимостях равен 7 годам (точнее 6,12 лет).

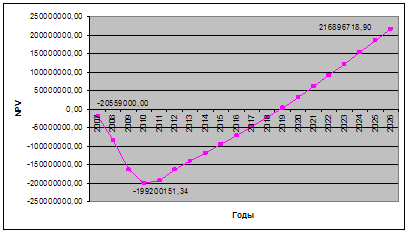

Отобразим срок окупаемости инвестиций при дисконтированной ставке 10 процентов на рисунке (Рисунок 2.7)

На основе проведенного анализа по выявлению нарушений в расчетах, дальнейшему перерасчету показателей и сравнению с исходными данными ПИ, построим сравнительные диаграммы по каждому интегральному показателю (Рисунок 2.8, рисунок 2.9, рисунок 2.10)

Рисунок 2.7 – Срок окупаемости Проекта, с учетом корректировок

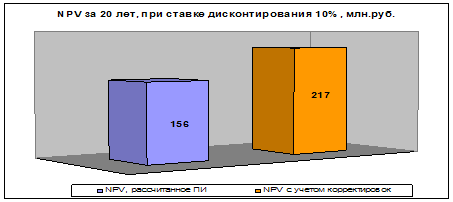

Рисунок 2.8 – Сравнительная диаграмма (NPV)

Рисунок 2.9 – Сравнительная диаграмма (РВР)

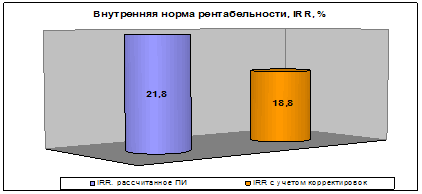

Рисунок 2.10 – Сравнительная диаграмма (IRR)

3 Обобщение и реализация результатов внутреннего аудита

3.1 Факторы, влияющие на искажение информации в бизнес-плане инвестиционных проектов

На основании проведенного мною анализа можно составить аналитическую таблицу эффективности инвестиционного проекта ОАО «ТАНЕКО».

Таблица 3.1 – Сравнение интегральных показателей:

| Показатель | Расчет ПИ | Расчет, выполненный с учетом корректировок выручки от реализации | Отклонение (+, -) |

| NPV, тыс.руб | 155 502 934 | 216 896 719 | - 61 393 785 |

| PBP, лет | 5,0 | 6,12 | - 1,12 |

| IRR, процент | 21,8 | 18,8 | - 3 |

Как видно из полученных результатов, отклонения произошли по всем интегральным показателям эффективности инвестиционного проекта. Данный факт не является категоричным, полученные значения являются допустимыми. Показатели инвестиционного проекта имеют значения, которые характеризуют этот проект как эффективный. Согласно полученным результатам, NPV проекта положителен, срок окупаемости меньше срока экономический жизни проекта, а внутренняя норма доходности превышает заложенный в расчеты дисконт. Все это свидетельствует об инвестиционной привлекательности бизнеса.

Однако, картина выглядит не в том оптимистичном варианте, в котором была представлена ПИ. К тому же, в дипломной работе были рассчитаны и проанализированы интегральные показатели на основе лишь одного фактора: выручки от реализации товарной продукции.

В результате можно сделать вывод, что именно из-за недооценки важности бизнес-плана возникает большинство проблем проекта, поскольку неясно, какую роль он играет: бизнес-план как инструмент (документ, описывающий нужный проект с определенным уровнем эффективности и заданной нормой прибыли) или объективная оценка проекта с точки зрения возможности его реализации "без прикрас" [36, с.254].

Опыт экспертизы инвестиционных проектов, накопленный Межведомственным аналитическим центром в течение шести лет, позволяет выделить типовые ошибки, допускаемые при их подготовке. Типичные ошибки при планировании:

- переоценка доходов проекта (цен и/или объемов сбыта);

- отсутствие затрат на продвижение;

- максимальная загрузка мощностей;

- недооценка текущих затрат проекта;

- недооценка инвестиционных вложений;

- отсутствие инвестиций в оборотный капитал;

- недооценка фактора времени при реализации проекта;

- несоответствие метода расчета (с учетом инфляции или без) денежных потоков и ставки дисконтирования;

- расчет эффективности проекта на основе общих денежных потоков компании и проекта;

- ошибки в расчете и интерпретации показателей эффективности проекта для разных участников;

- игнорирование рисков проекта.

Ошибки, которые были обнаружены в бизнес-плане, рассчитанном ПИ, можно разделить на три группы:

- ошибки, связанные с оценкой рыночных рисков реализации проекта;

- ошибки при выборе методики расчетов по проекту;

- ошибки, допускаемые при проведении финансово-экономических расчетов.

Ошибки, связанные с оценкой рыночных рисков реализации проекта. В данном блоке наиболее распространенным недостатком является непроработанность маркетинговой стратегии предприятия.

Недостаточно полное исследование рынка и конкуренции приводит к тому, что объемы реализации продукции во многих проектах существенно завышаются по сравнению с реально возможными объемами.

Ошибки, допускаемые при выборе метода проведения расчетов по проекту. Ошибки данной группы допускаются, как правило, в проектах, посвященных реструктуризации или реорганизации предприятия (группы предприятий), а также в проектах организации производства нового продукта в полипродуктовых организациях [37, с.134].

Главной ошибкой для таких проектов считается использование метода чистых оценок эффективности деятельности предприятия вместо приростного или сопоставительного методов.

В такого рода проектах происходит подмена результата реализации проекта планируемым совокупным результатом деятельности предприятия:

- в проектах реструктуризации и реорганизации результат реализации проекта (прирост дохода или экономию на затратах в результате внедрения проектных мероприятий) оценить достаточно сложно, поэтому разработчики в составе поступлений по проекту указывают запланированную выручку предприятия, а не реальный экономический эффект;

- в проектах организации производства нового продукта наиболее распространенной ошибкой является рассмотрение в качестве доходов по проекту не выручки от реализации данного конкретного продукта, а валовой выручки предприятия. При этом в качестве инвестиционных затрат в расчетах учитываются лишь затраты на освоение производства продукта в рамках проекта.

Такое несоответствие приводит к завышению показателей эффективности реализации проекта.

Ошибки, допускаемые при проведении финансово-экономических расчетов. При проведении финансово-экономических расчетов по проекту ошибки в большей части связаны не с расчетом показателей эффективности, а с определением начальных условий его реализации, а именно:

- наиболее распространенной ошибкой расчетного характера является неправильное определение состава инвестиционных (единовременных) затрат по проекту;

- ошибки, связанные с оценкой источников финансирования и управлением задолженностью по проекту;

- ошибки при расчете амортизационных отчислений по проекту;

- не в полном объеме определяется налоговая нагрузка проекта.

Все вышеперечисленные недостатки существенно искажают результаты реализации проекта. При проведении экспертизы пересчет проекта с устранением перечисленных ошибок приводит к получению негативных результатов, на основе которых проект, первоначально оцененный как высокоэффективный, может быть признан непривлекательным для вложения средств [38, с.189].

Методика оценки эффективности инвестиционного проекта включает план-график и программу проведения сопутствующей аудиту услуги. В рамках методики определяются этапы и последовательность проведения оценки инвестиционного проекта, характер оценки, критерии эффективности каждого показателя инвестиционного проекта, а также используемых аудитором приемов и процедур.

План и программа проведения оценки эффективности инвестиционного проекта разрабатываются в соответствии с Федеральным правилом (стандартом) №3 "Планирование аудита". План оценки проекта должен быть подробным, чтобы служить руководством при разработке программы. Форма и содержание плана и программы могут меняться в зависимости от вида инвестиционного проекта, сложности оценки и конкретных методик, применяемых аудитором. Программа может детализироваться в разрезе направлений исследования поставленных перед аудитором заданий [39, с.125].

По итогам проведенного аудита инвестиционных решений составляется отчет по оценке эффективности инвестиционного проекта. В нем должно содержаться мнение аудитора о применимости допущений, правильности подготовки инвестиционного проекта на основе принятых допущений и адекватности его представления. Его содержание должно обеспечить возможность однозначно определить обоснованность выводов аудитора и доказательственное значение отчета.

В аналитическую часть отчета могут быть включены графики, таблицы, отражающие ход и результаты промежуточных расчетов, итоги расчетов и т.д. Эти материалы оформляются в виде приложений к отчету. На них в тексте отчета делаются ссылки, а сами материалы рассматриваются как неотъемлемая составная часть отчета.

В качестве макетов рабочих документов для оформления результатов оценки эффективности инвестиционного проекта целесообразно использовать таблицы, характеризующие:

- имущественное состояние экономического субъекта;

- ликвидность (платежеспособность);

- срок окупаемости (дисконтированный срок окупаемости);

- оборотный капитал;

- чистый (приведенный) доход;

- внутреннюю норму доходности;

- индексы доходности затрат и инвестиций.

Полученные результаты сравниваются с критериями эффективности, соответствующие отклонения также приводятся в рабочих документах.

Аудитор формирует также свои рекомендации для улучшения финансового состояния предприятия и дает прогнозную оценку ожидаемого результата от выполнения этих рекомендаций [40, с.67].

Похожие работы

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... развитие НГХК РТ. 3.3 Применение бизнес-стратегии как инструмента антикризисного развития компании (на примере Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО "ТАНЕКО") В качестве бизнес-стратегии как инструмента антикризисного развития компании нами было решено выбрать SWOT-анализ, позволяющий получить ясную оценку сил предприятия и ситуации на рынке. Именно при помощи SWOT- ...

0 комментариев