Для цілей нарахування амортизаційних відрахувань (за встановленими методами) необхідно заповнити табл. 2

Для визначення утримань із заробітної плати необхідно заповнити табл. 4

Для визначення нарахувань на соціальні заходи необхідно заповнити табл. 5

Для обліку витрат енергетичного цеху необхідно заповнити табл.6

Для обліку витрат цеху №1 необхідно заповнити табл. 13

Навигация

Для обліку витрат енергетичного цеху необхідно заповнити табл.6

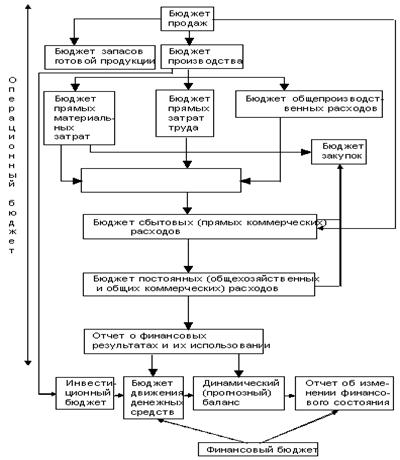

Калькулювання продукції, сучасні методи калькулюванн

24853

знака

17

таблиц

0

изображений

5. Для обліку витрат енергетичного цеху необхідно заповнити табл.6

Таблиця 6

Звітна калькуляція витрат енергетичного цеху

| Елементи витрат | Сума, грн. |

| Паливо | 24000 |

| Заробітна плата | 1250 |

| Відрахування на соціальні заходи | 471,25 |

| Разом | 25721,25 |

Витрати енергетичного цеху розподіляються та включаються до загальновиробничих витрат та витрат ремонтно-механічного цеху за замовленням №1 та замовленням №2 пропорційно кількості спожитої енергії (табл. 7).

Таблиця 7

Розподілення витрат енергетичного цеху

| Вид витрат | База розподілення, W | Процент розподілення, % | Сума витрат, грн. |

| Загальновиробничі витрати | 30000 | (30000/36000)х100=83% | 26000х83%=21580 |

| Витрати РМЦ замовлення №1 | 2000 | (2000/36000)х100=6% | 26000х6%=1560 |

| Витрати РМЦ замовлення №2 | 4000 | (4000/36000)х100=11% | 26000х11%=2860 |

| Разом | 36000 | 26000 |

6. Для обліку витрат ремонтно-механічного цеху необхідно скласти табл. 8. При цьому необхідно пам’ятати, що витрати по замовленню №1 відносяться на витрати цеху №2, а витрати по замовленню №2 відносяться на витрати цеху №1.

Таблиця 8

Звітна калькуляція ремонтно-механічного цеху

| Елементи витрат | Сума, грн. |

| Наприклад | |

| Витрати по замовленню №1 (відносяться на витрати цеху №2) | |

| Запасні частини | 1500 |

| Заробітна плата | 1020 |

| Відрахування на соціальні заходи | 384,54 |

| Витрати енергетичного цеху | 1560 |

| Разом | 4880 |

| Витрати по замовленню №2 (відносяться на витрати цеху №1) | |

| Запасні частини | 1000 |

| Заробітна плата | 970 |

| Відрахування на соціальні заходи | 365,69 |

| Витрати енергетичного цеху | 2860 |

| Разом | 4816 |

7. Для обліку загальновиробничих витрат необхідно заповнити табл. 9.

Таблиця 9

Звітна калькуляція по загальновиробничим витратам

| Елементи витрат | Сума, грн. |

| Електроенергія для господарських потреб цехів (без ПДВ) | 800 |

| Заробітна плата | 1500 |

| Відрахування на соціальні заходи | 565,5 |

| Вода для потреб цехів | 1180 |

| Витрати енергетичного цеху для потреб цехів основного виробництва | 21580 |

| Разом | 23600 |

Загальновиробничі витрати підлягають розподіленню між витратами виробництва та собівартістю реалізації пропорційно потужності виробництва.

Таблиця 10

Початкові данні для розподілу загальновиробничих витрат

| Показники | Сума |

| Нормальна потужність виробництва (початкові данні практичної частини), кг | 9000 |

| Загальновиробничі витрати при нормальній потужності (початкові данні), грн. | 25000 |

| Сума змінних загальновиробничих витрат (25000х 65% (початкові данні)), грн. | 16250 |

| Сума постійних загальновиробничих витрат (25000 – 16250), грн. | 8750 |

| Змінні Загальновиробничі витрати на одиницю потужності (16250/9000) грн. | 1,80 |

| Постійні Загальновиробничі витрати на одиницю потужності (8750/9000), грн. | 0,97 |

| Фактичні Загальновиробничі витрати (попередня таблиця) | 23600 |

| Фактична потужність виробництва (операція 26) | 7800 |

Таблиця 11

Розподілення загальновиробничих витрат між витратами виробництва та собівартістю реалізованої продукції

| Загальновиробничі витрати | Розрахунок | Сума | Вид витрат |

| Фактичні змінні Загальновиробничі витрати | 7800х1,80 | 14040 | Витрати виробництва |

| Фактичні постійні Загальновиробничі витрати, в тому числі | 23600-14040 | 9560 | |

| - постійні розподілені витрати | 7800х0,97 | 7566 | Витрати виробництва |

| - постійні нерозподілені | 9560 - 7566 | 1994 | Собівартість реалізації |

Таким чином, на витрати виробництва необхідно списати суму загальновиробничих витрат – 21606грн. (14040 + 7566), одночасно розподіляючи її між витратами цеху №1 та цеху №2 (пропорційно нарахованій заробітній платі).

Таблиця 12

Розподілення загальновиробничих витрат між витратами цеху №1 та цеху №2

| Вид виробництва | База розподілення (загальна сума заробітної плати – операція 15) | Процент розподілення | Загальновиробничі витрати |

| Цех №1 | 1650 | 1650/3330х100%=49% | 21606х49%=10587 |

| Цех №2 | 1680 | 1680/3330х100%=51% | 21606х51%=11019 |

| Разом | 3330 | 100% | 21606 |

Похожие работы

... і записи здійснюються у відомості № 5.1 „Відомість аналітичного обліку запасів”, вона служить для перевірки правильності відображення готової продукції на балансі. 3. Попроцесний метод калькулювання Попроцесний метод обліку витрат використовується на підприємствах із такими виробництвами, де готова продукція отримується в результаті послідовної обробки вихідного матеріалу на окремих технологі ...

... первинного (біотехнічного) обліку і відсутністю його зв’язку з бухгалтерським обліком. У сукупності біотехнічний процес впливає на процес побудови обліку витрат в рибницькому господарстві та поділяється на чотири стадії: – перша – облік вирощування мальків, до якої належать утримання та обслуговування нерестових ставів (інкубаційно-селекційних цехів), формування і експлуатація маточних стад, ...

... , принципова відмінність системи калькулювання змінних витрат від системи калькулювання повних витрат полягає у підході до постійних виробничих накладних витрат (рис.1). Рис.1. Калькулювання повних і змінних витрат З наведеної схеми видно, що в системі калькулювання повних витрат до собівартості продукції включають усі виробничі витрати. Відповідно, всі виробничі накладні витрати (і змінні, ...

... періодах. Функціонування цього механізму забезпечують мотиви конкуренції і кооперації при створенні нової продукції і технології, підприємницькі стратегії, мотиви підприємницького ризику, мотиви підприємницьких реакцій на зміну зовнішнього оточення, мотиви внутрішньофірмового підприємництва, які забезпечують гнучкість управління і сприйняття нововведень. Внутрішній економічний механізм може мати ...

0 комментариев