Рассчитаем динамику показателей (гр.3 таб.№1)

Определим влияние изменения материалоотдачи реализованной продукции

Для оценки влияния факторов, характеризующих использование оборудования во времени и по мощности используем 5-ти факторную мультипликативную модель

Определяем какой была бы выручка при изменении количества и структуры проданной продукции

С учетом полученных результатов ранжируем продукцию в группы, согласно условиям задачи. Результаты отражаем в строке 8

АНАЛИЗ ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Посчитаем производительность труда на 1 работника и ее темпы роста

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ

Влияние изменения структуры продаж

Определяем среднегодовую величину собственного капитала по данным баланса, по формуле средней арифметической за прошлый и отчетный период

Посчитаем теп роста и темп прироста всех показателей

В анализируемой организации рентабельность оборотных активов увеличилась на 2,56%

Коэффициент текущей (общей) ликвидности = (Оборотные активы – Задолженность учредителей по взносам в уставный капитал) / Краткосрочные обязательства

Проведем анализ динамики и структуры дебиторской и кредиторской задолженности

КОМПЛЕКСНАЯ ОЦЕНКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Навигация

В анализируемой организации рентабельность оборотных активов увеличилась на 2,56%

Комплексная оценка деятельности ООО "Агат"

130893

знака

28

таблиц

0

изображений

5. В анализируемой организации рентабельность оборотных активов увеличилась на 2,56%.

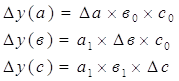

Для расчета влияния факторов на показатель рентабельности активов кратная модель преобразуется в трехфакторную мультипликативную модель, в результате следующих преобразований:

p = ![]() ρпрод. * Коб. ск * Кавт.

ρпрод. * Коб. ск * Кавт.

Из трехфакторной мультипликативной модели рентабельности активов видно, что рентабельность активов прямопропорциональна изменению коэффициента автономии, оборачиваемости собственного капитала и рентабельности продаж. Для количественной оценки влияния этих факторов проводим анализ с помощью метода абсолютных разниц.

y=a*b*c

![]() ;

; ![]() ;

; ![]()

∆у=∆ρ=18,19%-15,63%=2,56%-изменение рентабельности под влиянием всех факторов.

∆у(а)=0,0010*4,2045*3,1048=0,013% - изменение рентабельности за счет влияния коэффициента автономии.

∆у(б)=-0,3744*1,1986*3,1048=-1,39%- изменение рентабельности за счет влияния коэффициента оборачиваемости собственного капитала.

∆у(в)=0,8570*3,8301*1,1986=3,93% - изменение за счет увеличения рентабельности продаж.

Проверка балансовым методом: 0,013-1,39+3,93=2,56%

Вывод. Таким образом, из произведенных расчетов видно, что рентабельность активов выросла в отчетном году по сравнению с прошлым годом на 2,56%, что является положительным фактом. Также видим, что основное влияние на рост рентабельности активов оказал рост рентабельности продаж (на 3,93%). Отрицательное влияние оказало изменение коэффициента зависимости, за счет влияния этого фактора рентабельность оборотных активов снизилась на 1,39%.

Задание № 23В процессе взаимоотношений предприятий с кредитной системой, а также с другими предприятиями возникает необходимость в проведении анализа кредитоспособности (платежеспособности) заемщика. Кредитоспособность – это способность организации своевременно и полностью расплачиваться по своим долгам. В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса. Ликвидность активов – это величина, характеризующая время превращения активов в деньги, то есть чем меньше времени требуется для их превращения в деньги, тем активы ликвиднее. Ликвидность баланса выражается в степени покрытия обязательств активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Ликвидность баланса можно оценить методом группировки и способом расчета финансовых коэффициентов.

Таблица 24 Анализ ликвидности баланса способом группировки.

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек (недостаток)(+ - ) | |

| На начало года | На конец года | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Наиболее ликвидные активы А1 | 145295 | 151365 | Наиболее срочные обязательства П1 | 786871 | 832679 | -641576 | -681314 |

| Быстро реализуемые активы А2 | 468217 | 578973 | Краткосрочные пассивы П2 | 158920 | 162666 | 309297 | 416307 |

| Медленно реализуемые активы А3 | 993188 | 1188662 | Долгосрочные пассивы П3 | 344104 | 217014 | 649084 | 971648 |

| Труднореализуемые активы А4 | 1662700 | 1876933 | Постоянные пассивы П4 | 1979505 | 2583574 | -316805 | -706641 |

| БАЛАНС | 3269400 | 3795933 | БАЛАНС | 3269400 | 3795933 | ||

1. Анализ ликвидности баланса заключается в сравнении средств по активу сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности с обязательствами по пассиву, сгруппированными по сроку их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы подразделяются на следующие группы:

· А1-наиболее ликвидные активы - денежные средства и краткосрочные финансовые вложения;

· А2-быстро реализуемые активы - краткосрочная дебиторская задолженность (кроме просроченной и сомнительной) и прочие оборотные активы;

· А3-медленно реализуемые активы - запасы (кроме неликвидных запасов сырья, материалов и готовой продукции) и НДС по приобретенным ценностям;

· А4-трудно реализуемые активы - внеоборотные активы, долгосрочная дебиторская задолженность, неликвидные запасы сырья и готовой продукции, просроченная и сомнительная дебиторская задолженность.

В зависимости от срочности оплаты пассивы подразделяются:

· П1-наиболее срочные обязательства - кредиторская задолженность, задолженность перед собственниками по выплате дивидендов, просроченная задолженность по кредитам и займам;

· П2-краткосрочные обязательства- краткосрочные кредиты и займы, кроме просроченных, резервы предстоящих расходов, прочие краткосрочные обязательства;

· П3-долгосрочные обязательства - долгосрочные кредиты и займы и другие долгосрочные обязательства;

· П4-постоянные пассивы - собственный капитал (3 ст. раздела баланса).

Для определения ликвидности баланса сопоставляются итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным при соблюдении следующих условий:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

В рассматриваемом примере баланс нельзя считать абсолютно ликвидным, так как данное неравенство не выполняется.

На начало года:

А1≤П1 на 641576тыс.руб.- условие не выполняется

А2≥П2 на 309297 тыс.руб.

А3≥П3 на 649084 тыс.руб.

А4≤П4 на 316805 тыс.руб.

На конец года:

А1≤П1 на 681314тыс.руб.- условие не выполняется

А2≥П2 на 416307 тыс.руб.

А3≥П3 на 971648 тыс.руб.

А4≤П4 на 706641 тыс.руб.

Недостаток средств по группе А1 можно компенсировать избытком активов по группе А2 и А3.

2. Сопоставление ликвидных средств и обязательств позволяет рассчитать следующие показатели:

Текущую ликвидность, которая свидетельствует о платежеспособности или неплатежеспособности организации на ближайший период времени;

ТЛ=(А1+А2)-(П1+П2)

На начало года:

ТЛ=(145295 + 468217)-( 786871+158920) = -332279 тыс.руб.

На конец года:

ТЛ=(151365+578973)-( 832679+162666) = -265007 тыс.руб.

Данный показатель свидетельствует, что организация неплатежеспособна на ближайший период времени.

Перспективная платежеспособность - прогноз платежеспособности на основе будущих поступлений и платежей.

ПЛ=А3-П3

На начало года ПЛ=993188-344104 = 649084 тыс. руб.

На конец года ПЛ=1188662-217014 = 971648 тыс.руб.

На основе будущих поступлений и платежей организация платежеспособна. Организация имеет возможность восстановить платежеспособность, в дальнейшем улучшив сбыт и производство продукции.

Наряду с группировкой используют способ расчета финансовых коэффициентов.

Таблица 25 Динамика показателей ликвидности активов и финансовой устойчивости организации (по данным ф. №1)

| Показатель | На начало года | На конец года | Изменение (+, -) | Нормативный показатель |

| 1. Коэффициент абсолютной ликвидности | 0,1536 | 0,1521 | -0,0015 | >0,2 |

| 2. Коэффициент промежуточной (критической) ликвидности | 0,6487 | 0,7338 | 0,0851 | >0,8 |

| 3. Коэффициент текущей (общей) ликвидности | 1,8280 | 2,0879 | 0,2600 | >2 |

| 4.Общий показатель ликвидности. А1+0,5А2+0,3А3/П1+0,5П2+0,3П3 | 0,6986 | 0,8225 | 0,1239 | >1 |

| 5.Коэфициент обеспеченности оборотных активов собственными средствами | 0,4529 | 0,5211 | 0,0681 | >0,1 |

| 6.Коэффициент автономии | 0,6055 | 0,6806 | 0,0752 | >0,5 |

| 7.Коэффициент финансовой устойчивости | 0,7107 | 0,7378 | 0,0271 | >0,75 |

1.Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения)/Краткосрочные обязательства. (ф.№1 (250+260)/(610+620+630+650+660))= А1/П1+П2

Коэффициент абсолютной ликвидности на начало периода = (145295)/(786871+158920) = 0,1536

Коэффициент абсолютной ликвидности на конец периода = (151365) /(832679+162666) = 0,1521

Изменение = 0,1521-0,1536=- 0,0015

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет денежных средств. Значение этого показателя должно быть > 0,2. В нашем случае оно ниже нормативного значения, и имеет отрицательную динамику.

2. Коэффициент промежуточной (критической) ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность + Прочие оборотные активы) / Краткосрочные обязательства.=А1+А2/П1+П2 (ф.№1 (260+250+240+270)//(610+620+630+650+660))

Коэффициент промежуточной (критической) ликвидности на начало периода = = 0,6487

Коэффициент промежуточной (критической) ликвидности на конец периода = = 0,7338

Изменение = 0,7338 - 0,6487 = 0,0851

Коэффициент промежуточной (критической) ликвидности показывает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами. Рекомендованные значения этого показателя > 0,8. В нашем случае это условие не выполняется, но динамика показателя положительная, что свидетельствует о возможности восстановлении платежеспособности предприятия.

Похожие работы

... 5494860 +10,14 Х Х Х 5 Алгоритм расчета комплексного показателя использования ресурсов Х Х Х Х Х Х 6 Комплексные показатели использования ресурсов Х Х Х 0,47 47 53 Как видно из таблицы 4 деятельность ООО «Агат» является экстенсивной, т.к. на увеличение объема продаж в значительной степени влияет такой экстенсивный фактор как численность рабочих (в отчетном периоде по ...

... трудовых ресурсов во времени имеют естественные и законодательно регламентируемые ограничения. Задание 4 На основании данных, полученных в результате экономического анализа предыдущих пунктов курсовой работы, дадим комплексную оценку экстенсивности и интенсивности деятельности организации. Результаты расчетов обобщим в таблице 4. Таблица 4 Характеристика соотношения экстенсивности и ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

... финансового положения предприятия. 24. На основании проанализированных относительных показателей и коэффициентов дайте комплексную оценку финансового положения предприятия. Комплексная оценка деятельности организации 25. На основании данных, полученных в результате экономического анализа предыдущих пунктов курсовой работы, дайте комплексную оценку экстенсивности и интенсивности деятельности ...

0 комментариев