Зарубежный опыт оплаты труда и материального стимулирования работников

Основные положения по оплате труда работников организации

Объекты, цель, задачи и принципы учета и анализа оплаты труда

Краткая экономическая характеристика Республиканского Дочернего ремонтно-строительного унитарного предприятия «Стройучасток»

Навигация

Краткая экономическая характеристика Республиканского Дочернего ремонтно-строительного унитарного предприятия «Стройучасток»

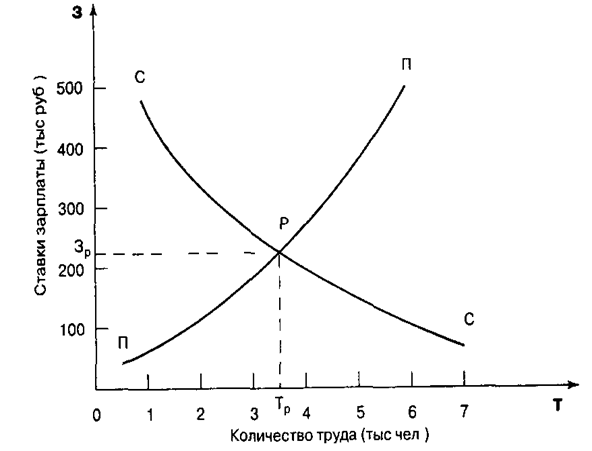

Концепция оплаты труда в современных условиях хозяйствования

82155

знаков

11

таблиц

10

изображений

1.5 Краткая экономическая характеристика Республиканского Дочернего ремонтно-строительного унитарного предприятия «Стройучасток»

Республиканское Дочернее ремонтно-строительное унитарное предприятие «Стройучасток» (далее РДРСУП «Стройучасток») создано с согласия Министерства транспорта и коммуникаций Республики Беларусь № 05-01-9/01-1402 от 21.05.03 г., приказом республиканского автотранспортного унитарного предприятия «Гомельоблавтотранс» №142 от 02.06.03 г. Собственником организации является Министерство транспорта и коммуникаций Республики Беларусь.

Учредителем организации является Республиканское автотранспортное унитарное предприятие «Гомельоблавтотранс», зарегистрированное решением Гомельского облисполкома от 25,09.2000 г. за № 576 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 400095349.

Собственником (органом, уполномоченным управлять государственным имуществом, переданным предприятию на праве полного хозяйственного ведения) является Министерство транспорта и коммуникаций Республики Беларусь.

РДРСУП «Стройучасток» основано на государственной республиканской форме собственности. Его имущество принадлежит на праве собственности Республике Беларусь и закрепляется за предприятием на праве хозяйственного ведения.

Предприятие является юридическим лицом, имеет самостоятельный баланс, свой расчетный, валютный и другие счета в учреждениях банков, печати и штампы.

Основным видом деятельности РДРСУП «Стройучасток» является строительство и ремонт производственных помещений, жилья и объектов социально-культурного значения.

Уставный фонд исследуемого предприятия составляет 800 евро, что на момент регистрации составляет 1933040 р. Размер уставного фонда до настоящего времени сохранился неизменным. Уставный фонд сформирован учредителем полностью, денежными средствами, к моменту регистрации предприятия.

Ведение бухгалтерского учета осуществляется бухгалтерией в составе главного бухгалтера с высшим образованием и бухгалтера со средне-специальным - экономическим образованием.

Бухгалтерский учет в РДРСУП «Стройучасток» ведется по журнально-ордерной форме с частичной автоматизацией учета с использованием бухгалтерской программы 1С Бухгалтерия с соблюдением нормативно-правовых актов о бухгалтерском учете и отчетности. Что позволяет бухгалтеру сократить временные затраты на расчетные, учетные, контрольные, аналитические и информационно-поисковые работы; повысить уровень защиты конфиденциальной информации и качество проводимой работы.

На основании данных бухгалтерской отчетности - формы № 2 «Отчет о прибылях и убытках» (Приложение ) проведем анализ динамики источников формирования прибыли (убытка) (таблица 1.5).

Таблица 1.5 - Динамика источников формирования прибыли (убытка) РДРСУП «Стройучасток» за 2007 - 2008 гг.

| Показатели | 2007 г. | 2008 г. | Отклонение (+;-) | Темп изменения, % |

| 1. Выручка от реализации товаров, продукции, работ, услуг, млн р. | 891 | 980 | 89 | 110,0 |

| 2. Налоги и сборы, включаемые в выручку от реализации товаров, продукции, работ, услуг, млн р. | 159 | 159 | - | 100,0 |

| 3. Себестоимость реализованных товаров, продукции, работ, услуг, млн р. | 603 | 739 | 136 | 122,5 |

| 4. Валовая прибыль от реализации товаров, продукции, работ, услуг, млн р. | 129 | 82 | -47 | 63,6 |

| 5. Прибыль (убыток) от реализации товаров, продукции, работ, услуг, млн р. | 129 | 82 | -47 | 63,6 |

| 6. Прибыль (убыток) от операционных доходов и расходов, млн р. | 4 | 4 | - | 100,0 |

| 7. Прибыль (убыток) от внереализационных доходов и расходов, млн р. | -36 | -16 | 20 | - |

| 8. Прибыль (убыток) | 97 | 70 | -27 | 72,2 |

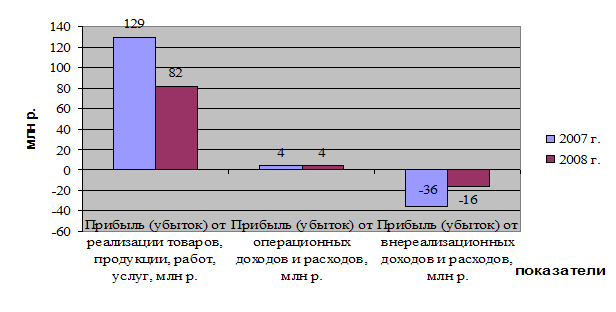

По данным таблицы 1.5 установлено, что за 2008г. по сравнению с 2007г. наблюдается уменьшение прибыли на 27 млн р. Данный факт обусловлен уменьшением прибыли от реализации товаров на 47 млн р. В 2008 г. прибыль от операционных доходов и расходов не изменилась, убыток от внереализационных доходов и расходов составил в 2008 г. 16 млн р., что на 20 млн р. Меньше убытка 2007 г. Уменьшение прибыли от реализации товаров, работ, услуг в 2008 г. обусловлено превышением темпов роста себестоимости над темпами роста выручки от реализации товаров, работ, услуг. Таким образом, данные таблицы 1.2 свидетельствуют об ухудшении показателей формирования прибыли, а, следовательно, РДРСУП «Стройучасток» должно разработать мероприятия по снижению расходов организации и повышению эффективности использования ее ресурсов.

Наглядно динамика источников формирования прибыли (убытка) РДРСУП «Стройучасток» за 2007 - 2008 гг. представлена на рисунке 1.9.

Рисунок 1.9-Динамика источников формирования прибыли (убытка) РДРСУП «Стройучасток» за 2007 - 2008 гг.

Используя данные бухгалтерской отчетности: формы № 1 «Бухгалтерский баланс» (Приложение ) и формы № 5 «Приложение к бухгалтерскому балансу» (Приложение ) проведем анализ динамики и соответствия теоретически допустимым значениям показателей ликвидности, которые раскрывают реальную и прогнозную платежеспособность организации (таблица 1.6).

Таблица 1.6-Динамика показателей ликвидности и платежеспособности РДРСУП «Стройучасток» за 2008 г.

| Показатели | На 01.01.2008г. | На 01.01.2009г. | Отклонение (+;-) |

| 1. Оборотные активы, млн р. | 137 | 129 | -8 |

| 2. Денежные средства, млн р. | 43 | 20 | -23 |

| 3. Финансовые вложения | - | - | - |

| 4. Краткосрочная дебиторская задолженность, млн р. | 61 | 58 | -3 |

| 5. Краткосрочные обязательства, млн р. | 37 | 28 | -9 |

| 6. Показатели ликвидности и платежеспособности: | |||

| 6.1. Коэффициент абсолютной ликвидности [(стр.2 + стр.3) : стр. 5] | 1,1622 | 0,7143 | -0,4479 |

| 6.2. Коэффициент промежуточной ликвидности [(стр.2 + стр.3 + стр. 4): стр.5] | 2,8108 | 2,7857 | -0,0251 |

| 6.3. Коэффициент текущей ликвидности [стр. 1 : стр.5] | 3,7027 . | 4,6071 | 0,9044 |

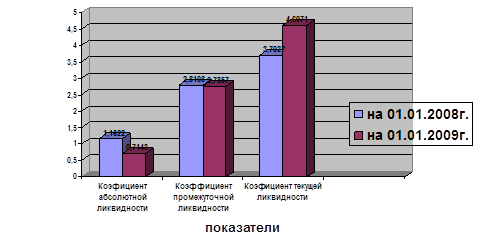

По результатам анализа показателей ликвидности и платежеспособности РДРСУП «Стройучасток» по данным таблицы 1.6 установлено, что коэффициент абсолютной ликвидности на конец 2008 г. уменьшился на 0,4479. Следовательно удельный вес краткосрочных обязательств, которые могут быть погашены на 1 января 2009 г. за счет абсолютно ликвидных активов (денежных средств и финансовых вложений) составляет 71,43 %, что, несмотря на существенное снижение, значительно выше рекомендуемое его значение (должно быть не менее 0,2).

За счет имеющихся остатков денежных средств, реализации финансовых вложений и ожидаемых поступлений от погашения краткосрочной дебиторской задолженности исследуемое предприятие на 1 января 2009 г. сможет погасить все обязательства.

Показатели ликвидности и платежеспособности РДРСУП «Стройучасток» достаточно высокие, что свидетельствует способности погашать свои долги вовремя.

На рисунке 1.10 динамика показателей ликвидности и платежеспособности исследуемого предприятия за 2008 г. представлена наглядно.

Рисунок 1.10-Динамика показателей ликвидности и платежеспособности РДРСУП «Стройучасток» за 2008 г.

Используя данные бухгалтерской отчетности: формы № 1 «Бухгалтерский баланс» (Приложение ) и формы № 5 «Приложение к бухгалтерскому балансу» (Приложение ) проведем анализ динамики показателей структуры капитала Республиканского Дочернего ремонтно-строительного унитарного предприятия «Стройучасток» за 2008 г. Результаты анализа представлены в таблица 1.7.

Таблица 1.7-Динамика показателей финансовой независимости РДРСУП «Стройучасток» за 2008 г.

| Показатели | На 1.01.2008г. | На 1.01.2009г. | Отклонение (+; -) или темп изменения, % |

| 1. Валюта баланса, млн р. | 343 | 332 | -11 |

| 2. Капитал и резервы, млн р. | 306 | 304 | -2 |

| 3. Заемные источники финансирования, млн р. (стр. 1 -стр. 2) | 37 | 28 | -9 |

| 4. Собственные оборотные средства, млн р. | 100 | 101 | 1 |

| 5. Просроченная кредиторская задолженность, млн р. | - | - | - |

| 6. Оборотные активы, млн р. | 137 | 129 | -8 |

| 7. Показатели финансовой независимости: | |||

| 7.1. Коэффициент финансовой независимости (стр. 2 : стр. 1) | 0,8921 | 0,9157 | 0,0236 |

| 7.2. Коэффициент обеспеченности финансовых обязательств активами (стр.3 : стр.1) | 0,1079 | 0,0843 | -0,0236 |

| 7.3. Коэффициент финансового риска (стр.3 : стр. 2) | 0,1209 | 0,0921 | -0,0288 |

| 7.4. Коэффициент маневренности собственных средств (стр. 4 : стр. 2) | 0,3268 | 0,3322 | 0,0054 |

| 7.5. Коэффициент обеспеченности собственными оборотными средствами (стр. 4 : стр. 6) | 0,7299 | 0,7829 | 0,0530 |

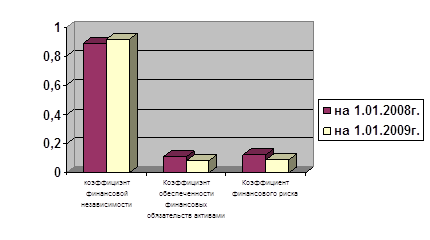

Данные таблицы 1.7 свидетельствуют о стабильном финансовом положении РДРСУП «Стройучасток». На конец 2008 г. коэффициент финансовой независимости увеличился на 2,36%. Долевое участие собственных источников финансирования в формировании активов исследуемого предприятия на 1 января 2009 г. составило 91,51%. Долевое участие заемных и привлечённых источников финансирования в формировании активов РДРСУП «Стройучасток» на 1 января 2009 г. составляет 8,43 %. Доля собственных средств в формировании оборотных активов составляет 78,29%), при нормативе 15%).

Коэффициент финансового риска в 2008 г. снизился на 2,88%о и характеризует сумму заемных и привлеченных источников финансирования, приходящуюся на 1 рубль собственных средств. Снижение значения данного коэффициента свидетельствует об уменьшении зависимости предприятия от внешних источников финансирования.

Доля собственных средств, участвующих в формировании оборотных активов, в общей сумме собственных источников финансирования предприятия в 2008 г. увеличилась на 5,3%.

Данные анализ таблицы 1.7 свидетельствуют о финансовой самостоятельности исследуемого предприятия. Наглядно динамика показателей финансовой независимости РДРСУП «Стройучасток» за 2008 г. представлена на рисунке 1.11.

Рисунок 1.11 - Динамика показателей финансовой независимости РДРСУП «Стройучасток» за 2008 г.

Таблица 1.8 - Динамика показателей деловой активности РДРСУП «Стройучасток» за 2007 - 2008 гг.

| Показатели | 2007 г. | 2008г. | Отклонение (+; -) или темп изменения, % |

| 1 .Средняя стоимость оборотных активов, всего, млн р. В том числе: | 160 | 133 | 83,1 |

| 1.1. Материальных оборотных активов, млн р. | 30 | 38 | 126,7 |

| 1.2. Дебиторской задолженности, млн р. | 67 | 60 | 89,6 |

| 2. Средняя величина кредиторской задолженности, млн р. | 69 | 33 | 47,8 |

| 3. Выручка от реализации товаров, продукции, работ, услуг, млн Р- 4. Себестоимость реализованных товаров, продукции, работ, услуг, млн р. | 891 603 | 980 739 | 110,0 122,6 |

| 5. Оборачиваемость в днях: | |||

| 5.1. Оборотных активов (стр. 1 • 360 : стр.3) | 65 | 49 | -16 |

| 5.2. Материальных оборотных активов (стр. 1.1. • 360 : стр. 4) | 18 | 19 | 1 |

| 5.3. Дебиторской задолженности (стр. 1.2. • 360 : стр. 3) | 27 | 22 | -5 |

| 5.4. Кредиторской задолженности (стр. 2 • 360 : стр. 4) | 41 | 16 | -25 |

| 10. Продолжительность операционного цикла (стр. 5.2. + стр. 5.3.) | 45 | 41 | -4 |

Используя данные бухгалтерской отчетности: формы № 1 «Бухгалтерский баланс» (Приложение ) и формы № 2 «Отчет о прибылях и убытках» (Приложение ) проведем анализ показателей деловой активности РДРСУП «Стройучасток» за 2007-2008 гг. Результаты анализа представлены в Данные таблицы 1.8 свидетельствуют об ускорении оборачиваемости оборотных активов в 2008 г. по сравнению с 2007 г. на 16 дней, что привело к высвобождению средств из оборота.

Определим сумму высвобождения средств из оборота в результате ускорения обращения оборотных активов по следующей формуле :

Тщв)=^л (1.6)

где, — сумма привлечения (высвобождения) средств в (из) оборот(а) в результате замедления (ускорения) времени обращения оборотных активов;

АОдн — отклонение оборачиваемости оборотных активов в днях в отчетном периоде по сравнению с прошлым;

В1 — выручка от реализации товаров, продукции, работ, услуг в отчетном периоде;

Д — количество дней в периоде.

Таким образом сумма высвобождения средств из оборота в результате ускорения обращения оборотных активов составила 43,5 млн р. (-16*980/360).

Время нахождения средств в запасах и затратах и налогах по приобретённым ценностям в 2008 г. составляет 19 дней, что на 1 день больше чем в 2007 г. Оборачиваемость средств в расчетах с дебиторами характеризует средние сроки погашения дебиторской задолженности.

Ускорение оборачиваемости дебиторской задолженности приводит к притоку денежных средств в оборот, и наоборот, замедление средств в расчетах с дебиторами — к их оттоку из оборота. Оборачиваемость кредиторской задолженности ускорилась на 25 дней. Продолжительность операционного цикла в 2008 г. составляет 41 день и уменьшилась по сравнению с 2007 г. на 4 дня. Данный показатель характеризует время нахождения средств в товарно-материальной и финансовой форме.

Отсюда следует, что все показатели оборачиваемости (кроме оборачиваемости материальных оборотных активов) ускорились, что характеризуется положительно, так как не требуется дополнительно вовлекать средства в оборот.

Используя данные бухгалтерской отчетности: формы № 1 «Бухгалтерский баланс» (Приложение ) и формы № 2 «Отчет о прибылях и убытках» (Приложение ) проведем анализ показателей рентабельности деятельности Республиканского Дочернего ремонтно-строительного унитарного предприятия оформив результаты в таблице 1.9.

Таблица 1.9 - Динамика показателей рентабельности (убыточности) РДРСУП «Стройучасток» за 2007 - 2008 гг.

| Показатели | 2007 г. | 2008 г. | Отклонение (+; -) или темп изменения, % |

| 1. Средняя стоимость активов, млн.р. | 359 | 338 | 94,2 |

| 2. Выручка от реализации товаров, продукции, работ, услуг, млн р. | 891 | 980 | 110,0 |

| 3. Полная себестоимость реализованных товаров, продукции, работ, услуг, млн р. | 603 | 739 | 122,6 |

| 4. Прибыль (убыток) от реализации товаров, продукции, работ, услуг, млн р. | 129 | 82 | 63,6 |

| 5. Чистая прибыль (убыток), млн р. | 19 | 2 | 10,5 |

| 6. Показатели рентабельности (убыточности), % | |||

| 6.1. Рентабельность (убыточность) продаж (стр. 4 : стр. 2 • 100) | 14,5 | 8,4 | -6,1 |

| 6.2. Рентабельность (убыточность) расходов (стр. 4 : стр. 3 • 100) | 21,4 | 11,1 | -10,3 |

| 6.3 Рентабельность (убыточность) активов (стр. 5 : стр. 1 • 100) | 5,3 | 0,6 | -4,7 |

Снижение рентабельности активов свидетельствует о не эффективном использовании активов, об опережающем темпе роста изменения активов организации по сравнению с темпом чистой прибыли.

Рентабельность продаж в 2008 г. по сравнению с 2007 г. снизилась на 6,1 %, что свидетельствует об увеличении темпов роста выручки над темпами роста прибыли от реализацией продукции (товаров, работ, услуг).

Снижение рентабельности расходов на 10% свидетельствует о снижении прибыли на 1 рубль себестоимости реализованных товаров.

Аналогичная ситуация складывается с рентабельностью активов, которая в исследуемом периоде снизилась на 4,7%

Таким образом, РДРСУП «Стройучасток» имеет удовлетворительные показатели финансово-хозяйственной деятельности, но имеется тенденция к снижению рентабельности. Поэтому в исследуемом предприятии следует по возможности сокращать себестоимость реализации, избегать внереализационных потерь и расходов, в то же время, увеличивая внереализационные и операционные доходы.

Похожие работы

... экономических результатов деятельности предприятия. Само начисление индивидуальной заработной платы менее трудоемко. Но здесь возможна субъективная оценка зависимости заработков от квалификации, условий труда. Современные варианты бестарифной оплаты направлены на повышение ее объективности. 2.4.1. Тарифная система оплаты труда рабочих Тарифная система представляет собой совокупность ...

... составляли – сырье, материалы, электроэнергия. Доля заработной платы c отчислениями колебалась в пределах 3-5% от полной себестоимости товарной продукции. Поэтому хотя мероприятия по совершенствованию оплаты труда на предприятии планировались и претворялись в жизнь, они не давали заметного экономического эффекта. Предприятие неизменно полностью обеспечивалось сырьем, так как в стране существовали ...

... воздействия с системой договоров. Государственное регулирование оплаты труда включает: - законодательное установление и изменение минимального размера оплаты труда в РФ; - налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц, - установление районных коэффициентов и процентов надбавок; - установление государственных гарантий по ...

... обоснование показателей и системы премирования сотрудников. Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах ...

0 комментариев