Розробка установчих документів для створення суб’єктів підприємницької діяльності – юридичної особи

Розробка комерційної ідеї

Вибір оптимального місця розташування підприємства

Розрахунок потреби в капіталі, необхідному для початку підприємницької діяльності

Розрахунок податку з прибутку та податку на додану вартість, що їх сплачує суб’єкт підприємництва – юридична особа

Розрахунок товарного запасу та оцінювання повноти торгового асортименту магазину

Аналіз беззбитковості роботи підприємства

Аналіз впливу структури виробництва на фінансовий стан підприємства

Навигация

Вибір оптимального місця розташування підприємства

Науково-технічний прогрес: напрямки та економічна ефективність. Порядок створення підприємства

84422

знака

31

таблица

7

изображений

4. Вибір оптимального місця розташування підприємства

Показниками раціонального планування виробництва і підприємства в цілому є розмір площі території, оптимізація поверховості, протяжність комунікацій, ступінь забудівлі, забезпечення санітарно-гігієнічних норм і виробничих умов, наявність резервних площ для розширення і реконструкції підприємства, функціональність конструкції, естетична та архітектурна виразність форм корпусів та службових приміщень.

Деякі з принципових положень раціонального розташування виробничого процесу суперечать одне одному. Наприклад, забезпечення прямоточності переміщення предметів праці потребує монтажу верстатів (робочих місць) в одну лінію, що зумовлює збільшення площі будівель, території, протяжність комунікації. Тому існують різні компромісні підходи до проектування будівельно-архітектурних форм виробничих будівель, споруд та конструктивно-технічні й організаційні рішення щодо розташування технологічного устаткування, які в комплексі забезпечують економію простору, поліпшення умов праці та екологічну складову виробничого процесу.

Проектування і будівництво сучасних підприємств здійснюються за принципом блочно-модульних конструкцій. Його суть полягає в групуванні однорідних елементів виробничої системи в блоки (дільниці, цехи) та з’єднанні їх у технологічні і предметні модулі (виробництва) вертикального чи горизонтального типу, що забезпечує максимальну раціоналізацію матеріальних, енергетичних та інформаційних зв’язків, удосконалення зв’язків управління, компактність території, скорочення протяжності всіх видів комунікацій, зменшення витрат на будівництво та експлуатацію підприємства.

Критерії розташування виробничих об’єктів. Розміщення виробничих об’єктів є загальною проблемою як нових, так і існуючих підприємств, особливо в процесі реструктуризації і диверсифікації останніх. При їх розміщенні керуються різними критеріями, які визначаються конкуренцією і економічною вигодою.

До критеріїв, що впливають на вибір місця розташування підприємств, належать:

1) близькість до споживачів (швидкість урахування попиту в процесі створення нових товарів та їх поставки);

2) діловий клімат (сприятливе для бізнесу законодавство, підтримка підприємництва місцевими органами управління, надання субсидій, податкових пільг тощо);

3) загальні витрати (регіональні витрати на вартість землі, споруд, оплату робочої сили, податків, енергетичних ресурсів, а також приховані витрати, що пов’язані з різними посередниками та запізненням реакції на ринок споживачів);

4) інфраструктура (наявність розгалуженої і узгодженої транспортної системи, забезпеченість потреб в електроенергії і телекомунікаціях та перспективи їх розвитку);

5) потенціал трудових ресурсів (освітній та професійний рівні місцевих працівників, якість підготовки і здібності до навчання);

6) постачальники (наявність високопрофесійної та конкурентоспроможної мережі постачальників, близькість їх розташування сприятиме скороченню запасів);

7) місце розташування інших об’єктів підприємства (асортимент та обсяги виробництва продукції, що випускається, тісно пов’язані з вибором місця розташування нового виробництва-відділення);

8) зони вільної торгівлі (можливість використання імпортних комплектуючих у готових виробах і отримання відстрочки від оплати митних зборів до моменту доставки виготовленої продукції в країну-споживач);

9) політичний ризик (геополітичні зміни та стан реформування економічних відносин у країнах потенційного розташування підприємств);

10) державні бар’єри (наявність законодавчих, неюридичних та культурних обмежень на розташування підприємств);

11) торговельні союзи (урахування діючих умов торговельних угод між країнами, що дають переваги нових ринків або низькі загальні витрати при розміщенні підприємств у країнах союзів);

12) екологічні вимоги (наявність екологічного законодавства і ступінь впливу виробництва на довкілля, фінансові наслідки і взаємовідносини з місцевим населенням);

13) країна-споживач (зацікавленість країни в розміщенні на своїй території іноземного підприємства, урахування якості життя та освітнього рівня населення);

14) конкурентоспроможні переваги (розташування штаб-квартир, баз та окремих частин бізнесу в країнах та регіонах, де сприяють інноваціям і забезпечують ліпші умови для глобальної конкурентоспроможності).

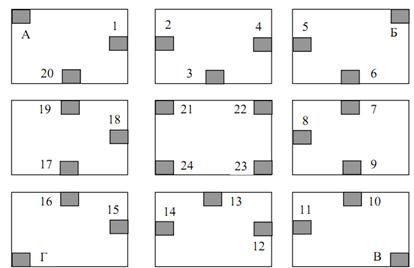

Джерело постачання В.

Пункти де можна розташувати підприємство:

12 – звичайний район: К1 = 1,0; К2 = 1,0; К3 = 1,0; К4 = 1,0; К5 = 0,025; К6 = 0,12.;

1 – звичайний район: К1 = 1,0; К2 = 1,0; К3 = 1,0; К4 = 1,0; К5 = 0,025; К6 = 0,12.;

9 – район з розвинутою інфраструктурою, К1 = 1,25; К2 = 1,15; К3 = 1,1; К4 = 1,0; К5 = 0,3; К6 = 0,1;

23 – елітний центральний район з розвинутою інфраструктурою, К1 = 1,25; К2 = 1,15; К3 = 1,3; К4 = 1,0; К5 = 0,3; К6 = 0,1;

Визначимо схеми маршрутів руху та відстань доставки товарів в км.

Довжина маршруту до пункту 12 становить 7,5 км;

Довжина маршруту до пункту 1 становить 20 км,

Довжина маршруту до пункту 9 становить 6 км,

Довжина маршруту до пункту 23 становить 9,5 км.

Визначимо масу матеріалів та сировини, що будуть перевезені по кожному з маршрутів впродовж року: Р = 1107 тис. чол., М = 2,3 кг

Q 12 = (1107000 х 0,025 х 0,12 х 2,3) / 1000 = 7,64 тонн

Q1 = (1107000 х 0,025 х 0,12 х 2,3) / 1000 = 7,64 тонн

Q9 = (1107000 х 0,3 х 0,1 х 2,3) / 1000 = 76,4 тонн

Q23 = (1107000 х 0,3 х 0,1 х 2,3) / 1000 = 76,4 тонн

Визначимо виручку Д підприємства за рік по кожному з маршрутів впродовж року: ц = 27 грн.

Д 12 = 27 х 1107000 х 0,025 х 0,12 = 89667 грн.

Д 1 = 27 х 1107000 х 0,025 х 0,12 = 89667 грн.

Д 9 = 27 х 1107000 х 0,3 х 0,1 = 896670 грн.

Д 23 = 27 х 1107000 х 0,3 х 0,1 = 896670 грн.

Визначимо витрати, які залежать від місця розташування підприємства:

В1 12 = 1,0 х 7,5 х 1 х 1,16 х 7,64 = 66,47 грн.

В1 1 = 1,0 х 20 х 1 х 1,16 х 7,64 = 177,25 грн.

В1 9 = 1,25 х 6 х 1 х 1,16 х 76,4 = 664,68 грн.

В1 23 = 1,25 х 9,5 х 1 х 1,16 х 76,4 = 997,02 грн.

В2 12 = 1,0 х 155 х 1,4 х 5 х 12 = 13020 грн.

В2 1 = 1,0 х 155 х 1,4 х 5 х 12 = 13020 грн.

В2 9 = 1,15 х 155 х 1,4 х 5 х 12 = 14973 грн.

В2 23 = 1,15 х 155 х 1,4 х 5 х 12 = 14973 грн.

В3 12 = 1,0 х 3,3 х 120 х 12 = 4752 грн.

В3 1 = 1,0 х 3,3 х 120 х 12 = 4752 грн.

В3 9 = 1,1 х 3,3 х 120 х 12 = 5227,2 грн.

В3 23 = 1,3 х 3,3 х 120 х 12 = 6177,6 грн.

В4 12 = 90000 х 0,013 х 1,0 = 1170 грн.

В4 1 = 90000 х 0,013 х 1,0 = 1170 грн.

В4 9 = 90000 х 0,013 х 1,0 = 1170 грн.

В4 23 = 90000 х 0,013 х 1,0 = 1170 грн.

В5 12 = 89667 х 0,26 х 0,2 = 4662,7 грн.

В5 1 = 89667 х 0,26 х 1,0 = 23313,4 грн.

В5 9 = 896670 х 0,26 х 1,0 = 233134,2 грн.

В5 23 = 896670 х 0,26 х 1,0 = 233134,2 грн.

Визначимо брутто прибуток для кожного з варіантів розташування підприємства – табл. 4.1

Таблиця 4.1 – Зведена таблиця розрахунків брутто-прибутку

| Варіант | Д, грн. | В1 | В2 | В3 | В4 | В5 | S В грн. | БП грн. | Висновок |

| 12 | 89667 | 66,47 | 13020 | 4752 | 1170 | 4662,7 | 23671,2 | 65995,83 | 1 |

| 1 | 89667 | 177,25 | 13020 | 4752 | 1170 | 23313,4 | 42432,7 | 47234,35 | 4 |

| 9 | 896670 | 664,68 | 14973 | 5227,2 | 1170 | 233134,2 | 255169 | 641500,9 | 2 |

| 23 | 896670 | 997,02 | 14973 | 6177,6 | 1170 | 233134,2 | 256452 | 640218,2 | 3 |

Отже, з 4 варіантів місця розташування підприємства найоптимальнішим згідно розрахунків виявився варіант 12, що знаходиться у звичайному районі, довжина маршруту до пункту становить 7,5 км, брутто-прибуток за цим варіантом становитиме 65995,83 грн.

Також варіантом із досить високим брутто-прибутком є варіант 9, що знаходиться у районі з розвинутою інфраструктурою довжина маршруту до пункту становить 6 км, брутто-прибуток за цим варіантом становитиме 641500,9 грн.

Найгіршим варіантом виявився варіант 1.

Похожие работы

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... того, що продукція, системи якості, системи управління якістю, системи управління довкіллям відповідають встановленим законодавством вимогам. [6] Відповідно до ст. 13 Декрету КМУ «Про стандартизацію та сертифікацію» сертифікація продукції в Україні поділяється на обов'язкову та добровільну. Сертифікація продукції здійснюється уповноваженими на те органами з сертифікації – підприємствами, ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

... мірою. Із-за цього протиріччя між економічним і соціальним зростають до абсолютно неприродних розмірів, порушуючи баланс економічної і соціальної ефективності. В умовах тотального незадоволення населення умовами життя, простою майже половини всіх виробничих потужностей і широких можливостей істотного збільшення капіталу шляхом фінансових спекуляцій, представлена проблема залишається непомітною не ...

0 комментариев