Розробка установчих документів для створення суб’єктів підприємницької діяльності – юридичної особи

Розробка комерційної ідеї

Вибір оптимального місця розташування підприємства

Розрахунок потреби в капіталі, необхідному для початку підприємницької діяльності

Розрахунок податку з прибутку та податку на додану вартість, що їх сплачує суб’єкт підприємництва – юридична особа

Розрахунок товарного запасу та оцінювання повноти торгового асортименту магазину

Аналіз беззбитковості роботи підприємства

Аналіз впливу структури виробництва на фінансовий стан підприємства

Навигация

Розрахунок потреби в капіталі, необхідному для початку підприємницької діяльності

Науково-технічний прогрес: напрямки та економічна ефективність. Порядок створення підприємства

84422

знака

31

таблица

7

изображений

5. Розрахунок потреби в капіталі, необхідному для початку підприємницької діяльності

Потреба в капіталі для фінансування господарської діяльності підприємства виникає в таких випадках:

– у разі заснування певного підприємства або започаткування виробництва нових видів продукції;

– якщо планується суттєве розширення виробництва, яке неможливо забезпечити за наявних потужностей;

– у разі технічного переозброєння наявних засобів з метою підвищення продуктивності виробництва чи поліпшення якості продукції.

На обсяги потреби в капіталі для фінансування основних засобів і нематеріальних активів впливають фактори:

– вид діяльності (галузь);

– місце розташування підприємства;

– обсяги виробництва продукції та їх види;

– первісна вартість активів, які заплановано придбати;

– вартість модернізації існуючих основних засобів;

– строк окупності інвестицій.

Базою для визначення потреби в капіталі для визначення придбання основних засобів і нематеріальних активів є план (бюджет) виробництва продукції.

Поряд з прогнозними обсягами виробництва і реалізації продукції на додаток до плану також наводиться перелік виробничих машин, обладнання, технічної документації, технологій, ноу-хау, будівель, споруд, які слід придбати для того, щоб забезпечити необхідних для виробництва планових обсягів продукції рівень технічної потужності. Виробнича потужність підприємства розраховується, виходячи з технічних норм продуктивності устаткування і виходів продукції з сировини. Технічні норми продуктивності основного технологічного устаткування і річний фонд робочого часу беруть в розрахунках відповідно до галузевих і інструкцій з визначення виробничих потужностей підприємств. Для встановлення ступеня використання виробничої потужності підприємства робиться розрахунок середньорічної потужності по кожному виду продукції з урахуванням введення і вибуття потужностей протягом року. Річна виробнича потужність обладнання визначається множенням середньорічної змінної потужності на число змін роботи в році. Використання потужностей (у%) визначається діленням річного планового випуску продукції на річну потужність і множенням отриманого результату на 100%.

Отже, необхідна кількість основного технологічного устаткування розраховується, виходячи з його продуктивності: відношення планового приросту обсягів виробництва продукції до прибутковості одиниці обладнання протягом року.

Обсяг потреби в фінансових ресурсах для фінансування придбання основних засобів і нематеріальних активів розраховується, виходячи із їх первісної вартості та кількості.

Первісна вартість основних засобів та нематеріальних активів – це вартість окремих об'єктів основних засобів (нематеріальних активів), за якою вони зараховуються на баланс підприємства.

Ця вартість включає такі витрати:

– витрати на виготовлення чи придбання активів;

– транспортні витрати, пов'язані з доставкою засобів на підприємство;

– страхування під час транспортування;

– витрати, пов'язані з державною реєстрацією відповідних засобів (якщо це передбачено законодавством);

– митні платежі, інші непрямі податки, що не підлягають відшкодуванню;

– сплата комісійних винагород;

– вартість монтажу (спорудження, встановлення);

– витрати на реконструкцію, модернізацію та інші види поліпшення основних засобів;

– інші витрати, пов'язані з придбанням активів та доведення їх до стану, в якому вони придатні для використання за призначенням.

Обсяг потреби в фінансових ресурсах для фінансування придбання основних засобів і нематеріальних активів розраховується, виходячи із їх первісної вартості та кількості. Капітал, необхідний для фінансування даних витрат, повинен бути мобілізований на довгостроковий період та повинен мати інвестиційний характер. Потреба в капіталі для фінансування необоротних активів є основною складовою бюджету інвестицій.

Визначимо загальні витрати, згідно варіанту дані наведені в таблиці 5.1 (дані за січень) та в таблиці 5.2, де наведені коефіцієнти зміни витрат по місяцям.

Таблиця 5.1 – Основні витрати за січень

|

|

|

|

|

|

| 63 | 257 | 7 | 23 | 6 |

Таблиця 5.2 – Коефіцієнти зміни витрат по місяцях

| Г |

січ. |

лют. |

бер. |

квіт. |

трав. |

черв. |

лип. |

серп. |

вер. |

жовт. |

лист. |

груд. |

|

| 1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

|

| 1 | 3 | 1 | 1,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

|

| 1 | 0,8 | 0,8 | 0,8 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 |

|

| 1 | 1 | 0 | 1,1 | 1,1 | 1,5 | 1,2 | 1,2 | 1 | 1 | 1 | 1 |

|

| 1 | 2 | 2 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Конкретні витрати, з врахуванням коефіцієнтів, та загальні витрати по місяцям наведені в таблиці 5.3

Таблиця 5.3 – Витрати по місяцям

| місяць |

|

|

|

|

| ∑Г, тис. грн. |

| Січень | 63 | 257 | 7 | 23 | 6 | 356 |

| Лютий | 63 | 771 | 5,6 | 23 | 12 | 874,6 |

| Березень | 75,6 | 257 | 5,6 | 0 | 12 | 350,2 |

| Квітень | 75,6 | 334,1 | 5,6 | 25,3 | 6 | 446,6 |

| Травень | 75,6 | 0 | 7,7 | 25,3 | 0 | 108,6 |

| Червень | 75,6 | 0 | 7,7 | 34,5 | 0 | 117,8 |

| Липень | 69,3 | 0 | 7,7 | 27,6 | 0 | 104,6 |

| Серпень | 75,6 | 0 | 7,7 | 27,6 | 0 | 110,9 |

| Вересень | 75,6 | 0 | 7,7 | 23 | 0 | 106,3 |

| Жовтень | 75,6 | 0 | 7,7 | 23 | 0 | 106,3 |

| Листопад | 75,6 | 0 | 7,7 | 23 | 0 | 106,3 |

| Грудень | 75,6 | 0 | 7,7 | 23 | 0 | 106,3 |

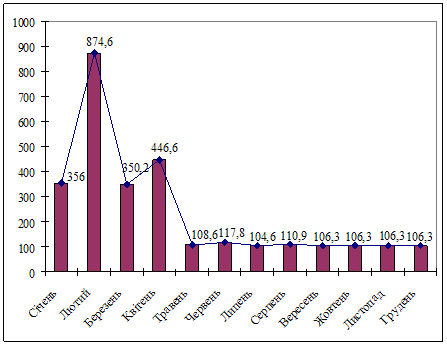

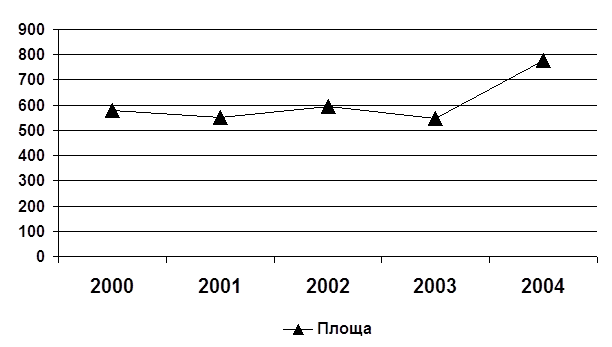

Побудуємо графік зміни щомісячних загальних витрат рис 5.1.

Рис. 5.1 – Графік зміни загальних щомісячних витрат

Таблиця 5.4 – Дані по реалізації продукції

| Р, грн. | N, тис. шт. (по місяцям) | ВК, тис. грн. | ||||||||

| 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | ||

| 65 | 0,1 | 0,3 | 0,6 | 0,8 | 1,0 | 1,4 | 3,6 | 3,9 | 3,9 | 1280 |

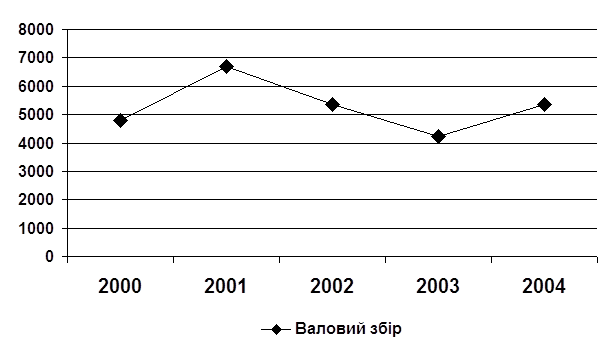

Визначаємо прибуток по місяцям, використовуючи дані таблиці 5.4, див. таблицю 5.5

Таблиця 5.5 – Величина щомісячного прибутку

| місяць | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Прибуток (тис. грн.) | 6,5 | 19,5 | 39 | 52 | 65 | 91 | 234 | 253,5 | 253,5 |

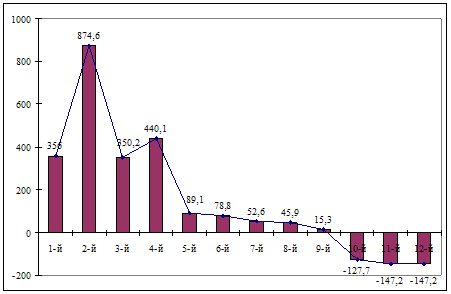

Будуємо графік щомісячної потреби в капіталі, див. рис. 5.2. Для побудови графіка потрібно визначити величину реальних потреб в капіталі.

Використовуючи таблиці 5.3 та 5.5 знайдемо реальну потребу в капіталі. Результати розрахунку представлені в таблиці 5.6.

Таблиця 5.6 – Реальна щомісячна потреба в капіталі (тис. грн.)

| місяць | 1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й |

| прибуток | 6,5 | 19,5 | 39 | 52 | 65 | 91 | 234 | 253,5 | 253,5 | |||

| витрати, | 356 | 874,6 | 350,2 | 446,6 | 108,6 | 117,8 | 104,6 | 110,9 | 106,3 | 106,3 | 106,3 | 106,3 |

| Потреба в капіталі | 356 | 874,6 | 350,2 | 440,1 | 89,1 | 78,8 | 52,6 | 45,9 | 15,3 | -127,7 | -147,2 | -147,2 |

Рисунок 5.2 – Графік щомісячної потреби в капіталі

Як видно з графіка потреба в капіталі буде відчуватись протягом перших дев’яти місяців.

Розраховуємо величину стартового капіталу. Для даного варіанту величину стартового капіталу дорівнює:

356 + 874,6 + 350,2 + 440,1+89,1+78,8+52,6+45,9+15,3 = 2302,6 тис. грн.

Розраховуємо величину капіталу покриття.

Власний капітал 1280 тис. грн.

За рахунок власного капіталу підприємства зменшаться щомісячні витрати наступним чином:

січень – 356–356=0 тис. грн.;

власного капіталу залишилось 1289–356=924 тис. грн.;

лютий – 924 – 874,6 = 49,4 тис. грн.;

березень 350,2 – 49,4 = 300,8 тис. грн.

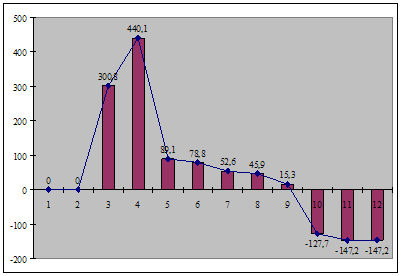

Потреба капіталу покриття по місяцям наведено в таблиці 5.7.

Таблиця 5.7 – Потреба капіталу покриття по місяцям

| Місяць | Потреба, тис. грн. | Лишок з ВК, тис. грн. | Покриття потреб, тис. грн. |

| 1 | 356 | 924 | 0 |

| 2 | 874,6 | 49,4 | 0 |

| 3 | 350,2 | 300,8 | |

| 4 | 440,1 | 440,1 | |

| 5 | 89,1 | 89,1 | |

| 6 | 78,8 | 78,8 | |

| 7 | 52,6 | 52,6 | |

| 8 | 45,9 | 45,9 | |

| 9 | 15,3 | 15,3 | |

| 10 | -127,7 | -127,7 | |

| 11 | -147,2 | -147,2 | |

| 12 | -147,2 | -147,2 |

Будуємо графік щомісячної потреби капіталу покриття, див. рис. 5.3.

Рисунок 5.3 – Покриття потреби капіталу у часі

Отже, загальна величина потреби в капіталі, складає:

0 + 0 + 300,8 + 440,1 + 89,1 +78,8 + 52,6 + 45,9 + 15,3 = 1022,6 тис. грн.

Визначимо реальні джерела покриття потреби в капіталі. Це можуть бути, наприклад, позики (позички), кредити комерційних банків, інвестиції зацікавлених осіб тощо.

Чистий прибуток підприємства дорівнює: 127,7 + 147,2+147,2 = 422,1 тис. грн.

Середньомісячний прибуток дорівнює: 422,1 тис. грн./ 3 = 140,7 тис. грн.

Визначаємо реальні джерела покриття потреб. Згідно завдання – це позика.

Визначаємо термін повернення взятої позики.

Величина позики дорівнює: 1022,6 тис. грн. Починаючи з 10-ого місяця підприємство починає отримувати середньомісячний прибуток в 140,7 тис. грн. Припустимо, що 50% цієї суми, тобто 70,35 тис. грн. спрямовано на повернення позики. Тоді термін повернення позики буде дорівнювати:

1022,6 тис. грн./70,35 (тис. грн./міс.) = 14,5≈ 15 міс.

Загальний термін на який потрібно взяти позику дорівнює: 7+15 = 22 міс.

За перший місяць затрати повністю покриваються власним капіталом.

Щоб отримати ці кошти підприємство бере позику в розмірі 1022,6 тис. грн. і зможе повернути її лише через 22 місяці.

Проведені розрахунки є приблизними, адже вони не враховують ні інфляції, ні процентних ставок і т. п. На момент відкриття підприємства це є найважливіший підрахунок, адже від його правильності залежить прибуток підприємства на початку його діяльності [1].

Похожие работы

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... того, що продукція, системи якості, системи управління якістю, системи управління довкіллям відповідають встановленим законодавством вимогам. [6] Відповідно до ст. 13 Декрету КМУ «Про стандартизацію та сертифікацію» сертифікація продукції в Україні поділяється на обов'язкову та добровільну. Сертифікація продукції здійснюється уповноваженими на те органами з сертифікації – підприємствами, ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

... мірою. Із-за цього протиріччя між економічним і соціальним зростають до абсолютно неприродних розмірів, порушуючи баланс економічної і соціальної ефективності. В умовах тотального незадоволення населення умовами життя, простою майже половини всіх виробничих потужностей і широких можливостей істотного збільшення капіталу шляхом фінансових спекуляцій, представлена проблема залишається непомітною не ...

0 комментариев