Розробка установчих документів для створення суб’єктів підприємницької діяльності – юридичної особи

Розробка комерційної ідеї

Вибір оптимального місця розташування підприємства

Розрахунок потреби в капіталі, необхідному для початку підприємницької діяльності

Розрахунок податку з прибутку та податку на додану вартість, що їх сплачує суб’єкт підприємництва – юридична особа

Розрахунок товарного запасу та оцінювання повноти торгового асортименту магазину

Аналіз беззбитковості роботи підприємства

Аналіз впливу структури виробництва на фінансовий стан підприємства

Навигация

Аналіз беззбитковості роботи підприємства

Науково-технічний прогрес: напрямки та економічна ефективність. Порядок створення підприємства

84422

знака

31

таблица

7

изображений

8. Аналіз беззбитковості роботи підприємства

Аналіз беззбитковості чи аналіз витрат, обсягів виробництва і прибутковості підприємства – здійснюється з метою визначення кількості одиниць товару, необхідної для продажу, чи обсягу реалізації послуг, аби окупити всі витрати. Це метод вивчення взаємозв'язку між витратами і доходами при різному рівні виробництва, і саме тому він надзвичайно корисний на стадії підготовки й аналізу майбутнього проекту, а також на стадії його реалізації. Рівень беззбитковості по прибутку досягається при такому обсязі реалізації, виторгу якого досить для покриття всіх операційних витрат, включаючи амортизацію; рівень беззбитковості по грошовому потоці може бути отриманий, якщо замінити суму зносу основних активів на суму, необхідну для погашення заборгованості.

Однією з найважливіших характеристик взаємозв'язку затрат, обсягу виробництва і прибутку є аналіз беззбитковості.

Такий аналіз можливий при системі обліку змінних затрат, основою якої є поділ затрат на постійні та змінні, а також при використанні показника маржинального доходу.

Точка беззбитковості – це такий обсяг реалізації, коли доходи підприємства дорівнюють його затратам, а підприємство не має ні прибутку, ні збитків.

Синонімами поняття точки беззбитковості є точка рентабельності, мертва точка, точка критичного обсягу реалізації.

Аналіз беззбитковості використовують при:

1) започаткуванні нового виду діяльності, наприклад, при організації нового виду виробництва;

2) при розвитку і розширенні того, що вже існує;

3) виготовленні нового виду продукції, наданні нового виду послуг.

Аналіз беззбитковості дає змогу відповісти на такі важливі питання:

Чи зростає можливість беззбиткової роботи компанії, або чи зменшується вона протягом певного періоду часу?

Чи покриє збільшення обсягу продажів затрати на проведення маркетингової програми?

Чи збільшиться прибутковість підприємства після впровадження на ринок нового продукту?

Чи окупиться модернізація виробництва?

Отже, цілі, для яких використовують аналіз беззбитковості, слідуючі:

1) оцінка початкового періоду функціонування нового підприємства;

2) оцінка прибутковості нового виду послуг або нового виду продукції;

3) оцінка прибутковості інвестицій при нарощуванні основного капіталу.

Точка беззбитковості може бути визначена трьома методами:

1) методом рівняння;

2) методом маржинального доходу;

3) графічним методом.

Розрахунок точки беззбитковості, її аналіз є основними аспектами управління постійними і змінними витратами та обсягом реалізованої продукції (товарів, робіт, послуг). Розрахунок точки беззбитковості дозволяє визначити, за якого обсягу продажу підприємство буде беззбитковим, тобто той обсяг продажу, нижче якого підприємство починає втрачати кошти.

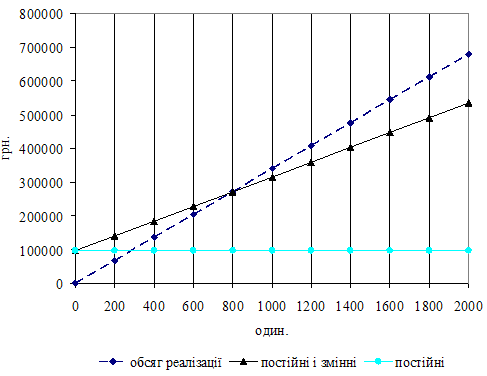

Дані підприємства зведено до таблиці 8.1

Таблиця 8.1 – Дані підприємства

| Варіант | ПВ, грн. | В, грн. | ЗВ, грн. | N, шт. |

|

|

|

|

| 16 | 96500 | 340 | 219 | 1450 | 24 | 12 | 16 | 14 |

Визначимо необхідні показники

| Точка беззбитковості | 798 |

| Валова маржа | 175450 |

| Коефіцієнт пропорційності | 0,64 |

| Критичний обсяг реалізації | 96499,4 |

Таким чином, щоб досягти точки беззбитковості підприємству необхідно випустити 798 один, продукції.

Побудуємо графік беззбитковості на рис 8.1.

Рис. 8.1 – Графік взаємозв’язку показників обсягу виробництва, витрат і прибутку

При збільшенні постійних витрат на 24% показники матимуть таке значення:

| Точка беззбитковості | 989 |

| Валова маржа | 175450 |

| Коефіцієнт пропорційності | 0,64 |

| Критичний обсяг реалізації | 119659,4 |

Отже, щоб досягти точки беззбитковості підприємству необхідно випустити 989 один, продукції. Критичний обсяг реалізації становитиме 119659,4 грн.

При збільшенні змінних витрат на 12% показники матимуть таке значення:

| Точка беззбитковості | 1263 |

| Валова маржа | 137344 |

| Коефіцієнт пропорційності | 0,72 |

| Критичний обсяг реалізації | 119659,3 |

Отже, щоб досягти точки беззбитковості підприємству необхідно випустити 1263 один, продукції. Критичний обсяг реалізації становитиме 119659,3 грн.

При збільшенні ціни реалізації на 16% показники матимуть таке значення:

| Точка беззбитковості | 802 |

| Валова маржа | 216224 |

| Коефіцієнт пропорційності | 0,62 |

| Критичний обсяг реалізації | 119659,4 |

Отже, щоб досягти точки беззбитковості підприємству необхідно випустити 802 один, продукції. Критичний обсяг реалізації становитиме 119659,4 грн.

При реалізації 1450 один продукції прибуток підприємства становитиме: П = (394,4 -245,3) х 1450 – 119660 = 96564 грн.

Визначимо зміну положення точки беззбитковості при збільшенні прибутку на 20%. Запланована сума прибутку: 96564 х 1,2 = 110083,0 грн.

DП = 110083 – 96564 = 13519 тис. грн.

Додатковий випуск = 13519 / (394,4 – 245,3) = 91 шт.

Точка беззбитковості = 802 + 91 = 893 шт.

Фінансова стійкість – це різниця між реальним та критичним обсягами реалізації продукції. Величина ФС може бути розрахована за формулою:

![]() (8.1)

(8.1)

де ОРф – фактичний обсяг реалізації продукції, грн.;

ОРкр – критичний обсяг реалізації продукції, грн.;

В – ціна реалізації одиниці продукції, грн./шт.;

N – фактичний обсяг реалізації продукції, шт.;

Х6ез – точка беззбитковості, шт.

Фінансовий запас міцності ![]() ОР(%) розраховується за формулою:

ОР(%) розраховується за формулою:

![]() (8.2)

(8.2)

Фінансова стійкість 255397,3 грн.

Запас фінансової міцності 123,9%

В цілому фінансовий стан підприємства можна вважати стабільним, так як ФС>0. Також підприємство має великий запас міцності = 123,9%

Похожие работы

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... того, що продукція, системи якості, системи управління якістю, системи управління довкіллям відповідають встановленим законодавством вимогам. [6] Відповідно до ст. 13 Декрету КМУ «Про стандартизацію та сертифікацію» сертифікація продукції в Україні поділяється на обов'язкову та добровільну. Сертифікація продукції здійснюється уповноваженими на те органами з сертифікації – підприємствами, ...

... – виробничі витрати на реалізовану продукцію. В буквальному трактуванні цей показник показує, яка питома вага прибутку в загальній сумі грошової виручки від реалізації продукції. [3 ] Економічна ефективність виробництва соняшника залежить від складного комплексу природноекономічних, технологічних, науково-технічних факторів. При вивченні даної проблеми слід рахувати наступні особливості галузі: ...

... мірою. Із-за цього протиріччя між економічним і соціальним зростають до абсолютно неприродних розмірів, порушуючи баланс економічної і соціальної ефективності. В умовах тотального незадоволення населення умовами життя, простою майже половини всіх виробничих потужностей і широких можливостей істотного збільшення капіталу шляхом фінансових спекуляцій, представлена проблема залишається непомітною не ...

0 комментариев