Сутність, організація та державне регулювання торгово- посередницької діяльності підприємств в ЗЕД

Вплив схем торгово-посередницьких операцій в ЗЕД та форм розрахунків на платоспроможність та прибутковість торгово-посередницьких підприємств

Загальна характеристика господарської діяльності ТОВ "УКР-ПАК"

Аналіз організації торгово-посередницьких операцій в ЗЕД ТОВ "УКР-ПАК"

Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України

Навигация

Вплив схем торгово-посередницьких операцій в ЗЕД та форм розрахунків на платоспроможність та прибутковість торгово-посередницьких підприємств

Обгрунтування раціональних форм посередницької діяльності в зовнішньоекономічній діяльності підприємств (на прикладі ТОВ "УКР-ПАК", м. Біла Церков)

124975

знаков

9

таблиц

45

изображений

1.2 Вплив схем торгово-посередницьких операцій в ЗЕД та форм розрахунків на платоспроможність та прибутковість торгово-посередницьких підприємств

Управління прибутковістю зовнішньоекономічної операції складається з двох блоків [49] :

- управління мінімізацією сплати податків та зборів, обумовлених митним та податковим законодавствами держав при перетинання товаром (послугою) контракта митного кордону;

- управління додатковими витратами підприємства на забезпечення платоспроможності та безперервності функціонування його оборотного капіталу при часовому розриві між строками поставки товарів і послуг та строком сплати розрахунковою операцією зовнішньоекономічного контракту;

При виконанні зовнішньоекономічних операцій (експорт-імпорт) підприємство сплачує наступні види непрямих податків :

- податок на додану вартість;

- акцизний збір з підакцизних товарів;

- ввізне(виізне) мито на обумовлений ряд товарів;

- митні збори;

Управління мінімізацією сплати податків забезпечується :

- вибором торгового партнера в країнах, з якими Україна підписала "Угоди про зони вільної торгівлі", які передбачають відміну всіх експортно-імпортних мит при перетині митного кордону товарами, країнами походження яких (виробництва) є сторони угод;

- вибором товарів, відносно яких не встановлені вимоги сплати акцизного збору;

- вибором товарів, відносно яких встановлена відміна сплати податку на додану вартість при імпорті чи експорті;

- регулювання імпорту та експорту товарів в структурних долях, які дозволяють мінімізувати сплату імпортного ПДВ за рахунок відшкодування "експортного" ПДВ по Закону України [5].

- ввезенням товарів в якості полу фабрикатів чи деталей (вузлів), які потребують додаткового складання чи переробки в Україні, що зменшує рівні ставок ввізного мита до 50%;

Мінімізація додаткових витрат підприємства на забезпечення платоспроможності та безперервності функціонування його оборотного капіталу при часовому розриві між строками поставки товарів і послуг та строком сплати розрахунковою операцією зовнішньоекономічного контракту є результатом вибору оптимальної форми платежу, як управлінського процесу.

До форм розрахунків при експорті товарів (послуг), які використовуються у міжнародній торгівлі, належать такі (подаються за ступенем вигідності для експортера від найбільш вигідних до найменш вигідних) [50]:

- 100%-ний авансовий платіж;

- акредитив;

- інкасо;

- відкритий рахунок.

Авансовий платіж у розмірі повної вартості товару, що поставляється, є найвигіднішою формою розрахунку для експортера і найменш вигідною для імпортера. Випадки, коли здійснюється авансовий платіж, названо при розгляді способів платежу. Здійснюється такий платіж банківським переказом або чеком.

Акредитивна форма розрахунку також вигідна експортеру (порівняно з інкасо і відкритим рахунком). Ці вигоди полягають, по-перше, у гарантії оплати відвантаженого товару банком, що відкрив акредитив, а при підтвердженому акредитиві - також банком, який його підтвердив; по-друге, в отриманні платежу відразу ж після поставки товару та подання банку документів, що засвідчують цю поставку.

Імпортер, у свою чергу, має гарантію, що платіж буде зроблений на користь експортера тільки після подання тим товарних документів, що засвідчують відвантаження товару.

Інкасо - це банківська розрахункова операція, за допомогою якої банк за дорученням свого клієнта (експортера) отримує на підставі розрахункових документів належні клієнтові кошти від платника (імпортера) за відвантажені на адресу імпортера товари і зараховує ці кошти на рахунок клієнта-експортера у себе в банку.

Для експортера інкасо часто виявляється неприйнятним через те, що він спочатку повинен відвантажити товар, а тоді передавати документи в банк і очікувати виконання покупцем своїх зобов'язань з оплати.

Для зменшення ризику неплатежу при інкасовій формі розрахунків експортер повинен наполягати на наданні банківської гарантії платежу. Гарантія в цьому разі видається на термін, що перевищує термін оплати за документами, і на суму, яка відповідає сумі поданих на інкасо документів.

Крім банківської гарантії, забезпечення платежу здійснюється через застосування телеграфного інкасо. При телеграфному інкасо банк експортера виплачує йому виручку за товар негайно або через певний термін після одержання документів на інкасо, повідомляючи телеграфом свій банк-кореспондент, з яким він повинен мати спеціальний договір про телеграфне інкасо.

Відкритий рахунок - це найменш вигідна форма розрахунків для експортера, тому що вона не дає йому ніяких гарантій своєчасного отримання платежу. Експортер поставляє покупцеві товар разом із товаророзпорядчими документами і записує у своїх бухгалтерських документах у дебет відкритого покупцеві рахунку суму покупки.

Імпортер записує суму відвантаження в кредит рахунку постачальника. Протягом обумовленого в контракті терміну імпортер мусить оплатити вартість товару через банківський переказ чека або векселя строком платежу за пред'явленням. Після оплати сторони роблять у своїх бухгалтерських документах оборотні записи.

За відкритим рахунком розраховуються здебільшого за товари, поставлені на консигнацію, а також під час продажу запасних частин до раніше поставленого устаткування або машин.

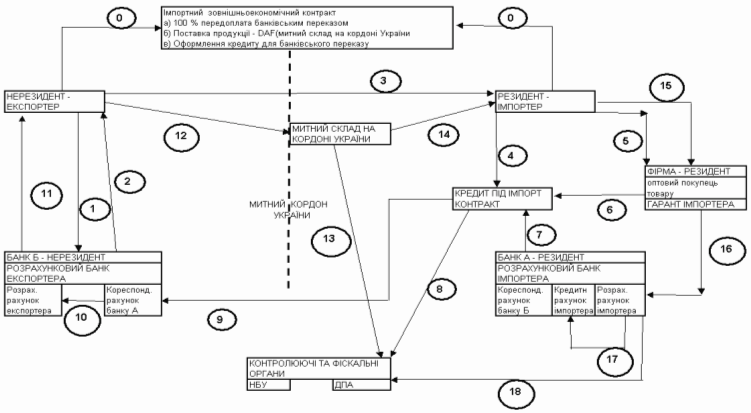

Схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях імпорту за механізмом передоплати банківським переказом (максимальний ризик імпортера) наведена рис. 1.1 при наступних умовах контракту:

- надання експортером банківської гарантії платоспроможності

імпортеру (страхування переказу);

- 100% передоплата банківським переказом;

- поставка продукції на умовах DAF – митний склад на кордоні України;

- кредитування імпортера в банку для фінансування банківського переказу імпортера;

- оформлення гарантії оптовим покупцем майбутньої покупки імпортує - мого товару перед банком імпортера для отримання кредиту імпортером;

1) Етап 0 - Заключення зовнішньоекономічного договору (100% передоплата перерахуванням коштів в банк нерезидента-експортера);

2) Етап 1,2,3 – отримання експортером документальної гарантії свого банку по платоспроможності на суму контракту та надання гарантії імпортеру;

2) Етап 4,5,6,7 - Заключення договору з комерційним банком (під заставу партії імпортуємих товарів(гарантійний лист банку імпортера) + гарантію оптового покупця за підприємство-імортер ще на одну суму партії імпорту, яку оптовий покупець-резидент покупає по угоді у імпортера) на видачу кредиту та перерахування суми в банк нерезидента (час Т0).

3) Етап 8 - Поставка імпортного контракта на облік в комерційному банку ( виконання терміну поставки товару на митний кордон України – не більше 90 днів з дня переоплати);

4) Етап 9,10,11 – Перерахування коштів банківським переказом на коррахунок банку імпортера в банку експортера, перерахування коштів на розрахунковий рахунок експортера та повідомлення банку експортеру про надходження коштів;

5) Етап 12,13 - Фактична поставка товару на митний кордон України

( Тпост=Т0+ΔТ1),

де DТ1<=90 днів, повідомлення про надходження продукції в

фіскальні органи;

6) Етап 14 – Розмитнення та доставка товару на склад підприємства з митного поста та підготовка до продажу

(Тпрод=Тпост+DТ2), де DТ2<=2 днів

7) Етап 15,16 - Оптовий продаж партії товару за заздалегідь підготовленими контрактами для рознічного продажу з дебіторською заборгованістю, тобто строк отримання коштів за проданий товар :

Тгрош=Тпрод +DТ3, де DТ3<=15 днів

8) Етап 17 - Повернення комерційному банку кредита, сплата процентів за кредит та комісійних за валютообмінну операцію (отримані гривні на валюту кредиту):

![]()

![]()

9) Етап 18 – Сплата можливих штрафів за порушення строків контракту

10) Доход від імпортної операції становитиме

11) Основні ризики схеми контракту для імпортера :

а) непоставка продукції експортером чи поставка неповної партії продукції та фінансові претензії всіх ланок гарантерів та кредиторів;

б) фальсифікація гарантійного листа банка експортера та відсутність страхового захисту від непоставки продукції експортером;

в) поставка продукції експортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

г) зміна попиту на ринку (зниження внутрішньої ціни на імпортовану продукцію) та перевищення строків надходження виручки за продану імпортовану продукцію;

д) зміна курсу національної валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті;

Менеджери українських фірм вважають найбільш вигідною формою розрахункової операції при імпорті - сплату банківським переказом через 60 – 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма – експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 – 30% від "спот" ціни ринку (негайної оплати при отриманні товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм, фірма імпортер іде на внутрішній комерційний кредит – авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів – свого боргу експортеру –нерезиденту та боргів з боку покупців-резидентів.

В курсовій роботі розглянута діяльність такої торгово-посередницької фірми ТОВ "УКР-ПАК" та запропоновані управлінські рішення по виходу з ситуації "двох боргів" за допомогою впровадження вексельного обігу і рефінансування оборотного капіталу на період відстрочки платежу врахуванням векселів в комерційних банках (вексельне кредитування).

РОЗДІЛ 2. АНАЛІЗ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ТОВ "УКР-ПАК" В 2005 –2007 РОКАХ

Похожие работы

... іонери. Залежно від стилю керівництва й політичної системи, в якій функціонує лідер, відрізняють: диктаторський тип, демократичний тип, автократичний тип, плутократичний тип. В сучасній політології використовується типологія М. Дж. Херманн, де за основу виступає імідж, “образ”, візуальна привабливість лідера: прапороносець, який має особистий погляд на реальність, майбутнє; чітко викладає цілі, ...

0 комментариев