Сутність, організація та державне регулювання торгово- посередницької діяльності підприємств в ЗЕД

Вплив схем торгово-посередницьких операцій в ЗЕД та форм розрахунків на платоспроможність та прибутковість торгово-посередницьких підприємств

Загальна характеристика господарської діяльності ТОВ "УКР-ПАК"

Аналіз організації торгово-посередницьких операцій в ЗЕД ТОВ "УКР-ПАК"

Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України

Навигация

Загальна характеристика господарської діяльності ТОВ "УКР-ПАК"

Обгрунтування раціональних форм посередницької діяльності в зовнішньоекономічній діяльності підприємств (на прикладі ТОВ "УКР-ПАК", м. Біла Церков)

124975

знаков

9

таблиц

45

изображений

2.1 Загальна характеристика господарської діяльності ТОВ "УКР-ПАК"

Компанія ТОВ "УКР-ПАК" (09117, Київська обл., м. Біла Церква

вул. Гагаріна, 37-а ) 11 років працює на ринку виробництва технологічного устаткування для харчової промисловості. За цей період нагромаджений унікальний досвід розробки і впровадження інноваційних продуктів у сфері виробництва й експлуатації технологічного устаткування.

Завод "УКР-ПАК" (Україна) був заснований у 1988 році. Первісна назва підприємства "Кооператив "Лофом". Основним видом діяльності підприємства був випуск радіоелектронних виробів, таких як: пристрої проти викрадення для автомобілів, дитячі електронні іграшки й ін. Наприкінці 1994 року відбулася реорганізація підприємства і на початку 1995 року підприємство придбало статус Товариства з Обмеженою Відповідальністю і назву "УКР-ПАК". Основними видами діяльності підприємства є торгово-посередницька діяльність по імпорту російського, польського та білоруського устаткування для виробництв харчової промисловості України та організація і розвиток власного виробництва устаткування для харчової промисловості на основі придбання західних технологій та розробки власних конструкцій:

- 1995 - 2007 рік – імпорт та реалізація польського устаткування;

- 1997 рік - організація власного виробництва термоусадочних машин торговельної марки "Термо-Пак";

- 1998 рік - освоєний випуск тубонабивних машин;

- 1999 рік - освоєний випуск глазуровальних машин;

- 2000 рік - освоєний випуск лінійних фасувальних машин;

- 2002 рік - освоєний випуск етикетировочних машин торговельної марки "ЕТМА" для поліпропіленової плівки;

- 2004 рік - освоєний випуск укупорочного устаткування торговельної марки "УКМА" та випуск проточних холодильників;

- 2005 рік - освоєний випуск микссатураторів торговельної марки "САУ" та випуск розливочних машин торговельної марки "РОЗМА".

- 2006 –2007 роки - розробка та випуск в серію в березні 2007 року автоматів виробництва ПЕТ тари і як невід'ємної частини до них компресорів підвищеного тиску коаксіального типу (впроваджене на підприємствах "ГЛОБАЛ", "БИРМАСТЕР","БАИНТ", "ХАНТЕНГРИ", "ОСТРОЗЬКИЙ", "ДЕМИДОВСКАЯ", "ЛУЖКОВСЬКИЙ").

Висока якість виробленого устаткування, конкурентоздатні ціни, індивідуальний підхід до кожного замовника - от основні складового принципу роботи ТОВ "УКР-ПАК".

На рахунку компанії безліч нагород за створення чудових продуктів технологічної думки. Основний напрямок діяльності компанії – виробництво технологічного устаткування для харчової промисловості.

Споконвічно ТОВ "УКР-ПАК" починає з постачань імпортного устаткування і його монтажу в Замовника. Але з часом, ТОВ "УКР-ПАК" організовує власне виробництво аналогів імпортного устаткування і з кожним роком впроваджує нові технологічні лінії на основі високої якості продукції, професіоналізму співробітників і оперативності обслуговування.

За час роботи компанії удалося створити систему, що забезпечує взаємовигідне співробітництво більш ніж з 280 підприємствами Росії, Беларусии, України, Казахстану, Узбекистану, Прибалтики, Польщі, Болгарії, Угорщини.

Імпортуєме устаткування та устаткування власного випуску створене для оптимізації харчового виробництва, дозволяє автоматизувати процес роботи на будь-якому етапі, воно забезпечує значне підвищення продуктивності праці.

В залежності від вимог Замовника устаткування може або реалізувати тільки базові функції, або використовувати максимальні можливості. Технічні фахівці ТОВ "УКР-ПАК" дають рекомендації по установці і настроюванню устаткування, а також консультують обслуговуючий персонал компанії-замовника про можливі причини і способи усунення несправностей у випадку їхнього виникнення. Фахівці сервісного центра мають великий досвід обслуговування, ремонту і модернізації фасовочно-пакувального і технологічного обладнання виробників України, Росії, Ізраїлю, Болгарії, Польщі, Італії, Німеччини, Кореї та ін.

За 2007 рік заводом випущене і змонтовано 27 комплексних ліній розливу газованих і негазованих напоїв, у тому числі: спирту, квасу, пива, молочнокислих напоїв, миючих засобів.

Основні типи імпортуємої та власної продукції продукції наведені в Додатку Б:

- Водоохолоджувачі;

- Сатуратори;

- Лінії розливу;

- Укупорочне устаткування;

- Етикетировочне устаткування;

- Пакувальне устаткування;

- Глазировочне устаткування;

- Конвеєри;

- Гвинтові компресори;

- Устаткування видуву ПЕТ тари.

2.2 Економічна діагностика діяльності ТОВ "УКР-ПАК"

Виділити в чистому вигляді менеджмент зовнішньоекономічної діяльності із загального функціонування підприємства неможливо, оскільки плани зовнішньоекономічної діяльності органічно пов'язані з планами випуску продукції на внутрішньому ринку. Тому для аналізу ефективності зовнішньоекономічних операцій на підприємстві аналізується його загальний фінансово-економічний стан, відносний обсяг зовнішньоекономічних операцій та оцінка ефекту підвищення (зниження) структурної долі зовнішньоекономічних операцій в діяльності підприємства [48].

Аналіз фінансово-економічного стану підприємства і керування його фінансами проводиться на основі його фінансових звітів [55]. Метою фінансових звітів є структурована економічна інформація про фінансовий стан, результати діяльності і зміни у фінансовому стані підприємства, що є корисної для менеджменту підприємства у прийнятті ними економічних рішень.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності (крім банків і бюджетних установ) впроваджені основні форми фінансової звітності, що відповідають міжнародним стандартам, і використовуються при розрахунках фінансового стану підприємства й акціонерного капіталу :

- Форма №1 "Баланс" – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [24].

- Форма №2 "Звіт про фінансові результати", що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [25].

У табл. Ж.1, Ж.2 Додатку Ж приведена динаміка статей балансу ТОВ "УКР-ПАК" за 2005 - 2007 роки та динаміка статей звітів про фінансові результати за 2005 - 2007 роки.

В табл.2.1, 2.2 та на рис.2.1 – 2.5 наведені результати аналізу динаміки росту статей балансу та зміни в структурі статей активів та пасивів балансу ТОВ "УКР-ПАК" за 2005 -2007 роки.

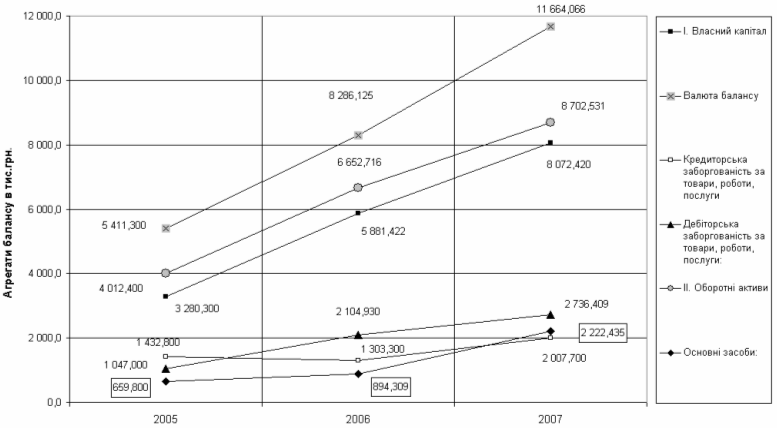

Як показує аналіз графіків рис.2.1 за 2005 –2007 роки:

- обсяги валюти балансу ТОВ "УКР-ПАК" зросли з рівня 5,41 млн.грн. (2005) до 11,57 млн.грн. (2007), при цьому темп приросту становив 52,85 % у 2006 році та 39,87 % у 2007 році;

- обсяги власних коштів в балансі ТОВ "УКР-ПАК" зросли з рівня 3,28 млн.грн. (2005) до 8,07 млн.грн. (2007), при цьому темп приросту становив 79,3 % у 2006 році та 37,2 % у 2007 році;

Як показує аналіз графіків рис.2.6 за 2005 –2007 роки:

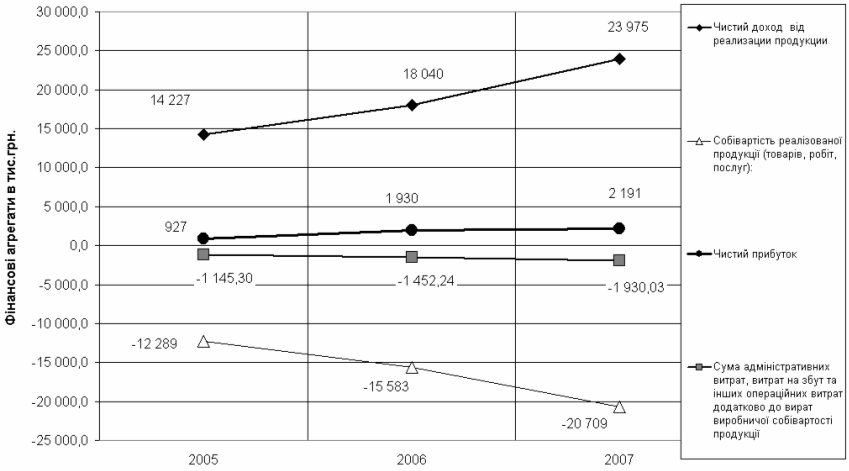

- обсяги чистого доходу від реалізації продукції ТОВ "УКР-ПАК" зросли з рівня 14,22 млн.грн. (2005) до 23,97 млн.грн. (2007), при цьому темп приросту становив 26,8 % у 2006 році та 32,9 % у 2007 році;

- обсяги чистого прибутку після оподаткування ТОВ "УКР-ПАК" зросли з рівня 0,93 млн.грн. (2005) до 2,19 млн.грн. (2007), при цьому темп приросту становив 108,14 % у 2006 році та 13,5 % у 2007 році;

Важливим етапом аналізу фінансового стану підприємства є зіставлення темпів приросту активів з темпами приросту фінансових результатів - виторгу або прибутку від реалізації продукції.

Так система стійкого розвитку підприємства (у світовій практиці "золоте правило економіки підприємства") оцінюється співвідношенням темпів росту абсолютних рівнів балансового прибутку (ТРБ), обсягу реалізації продукції (ТN) та суми активів балансу (ТВ) [35]:

ТРБ>TN>TB>100% (2.1)

Як показують вищенаведені результати, на аналізуємому підприємстві ТОВ "УКР-ПАК" у 2005 – 2007 роках співвідношення "золотого правила" не виконуються, оскільки темп росту валюти балансу перевищує темпи росту чистих доходів від реалізації продукції та темпи росту чистого прибутку.

Рис.2.1. – Динаміка змін абсолютних обсягів характерних агрегатів балансу ТОВ "УКР-ПАК" у 2005 –2007 роках

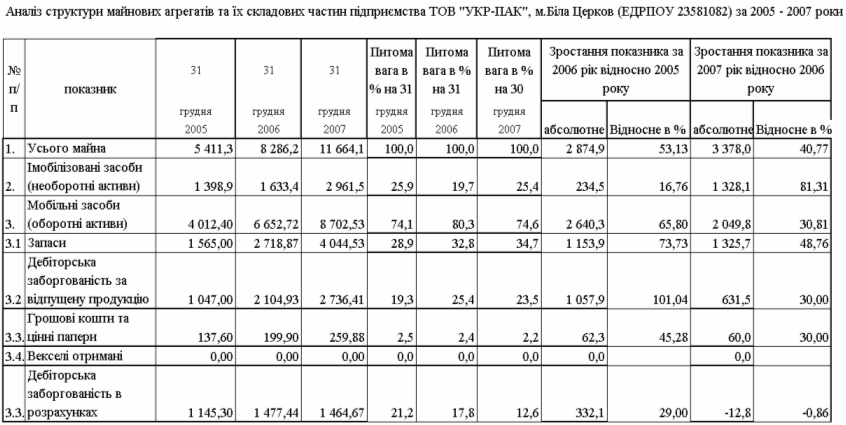

Таблиця 2.1 Динаміка та структура активів ТОВ "УКР-ПАК" у 2005 –2007 роках

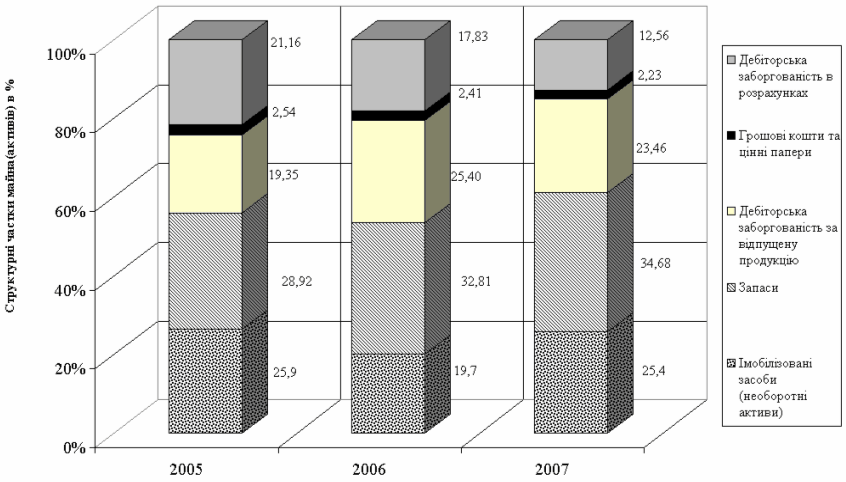

Рис.2.2. – Структура активів ТОВ "УКР-ПАК" у 2005 –2007 роках

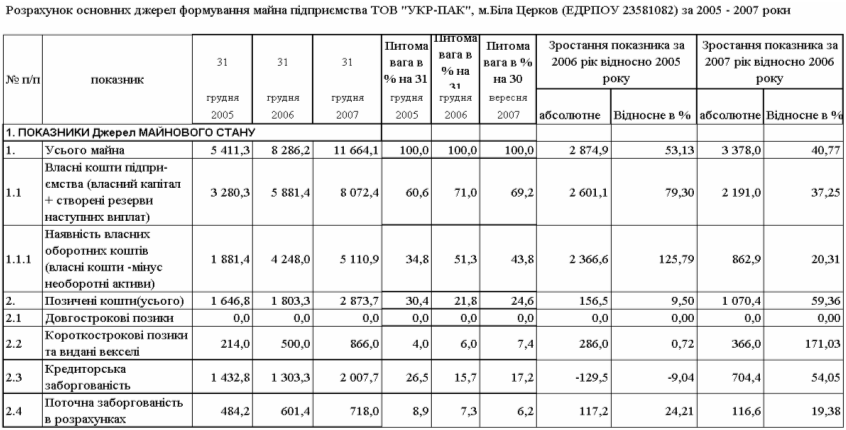

Таблиця 2.2 Динаміка та структура джерел (пасивів) ТОВ "УКР-ПАК" у 2005 –2007 роках

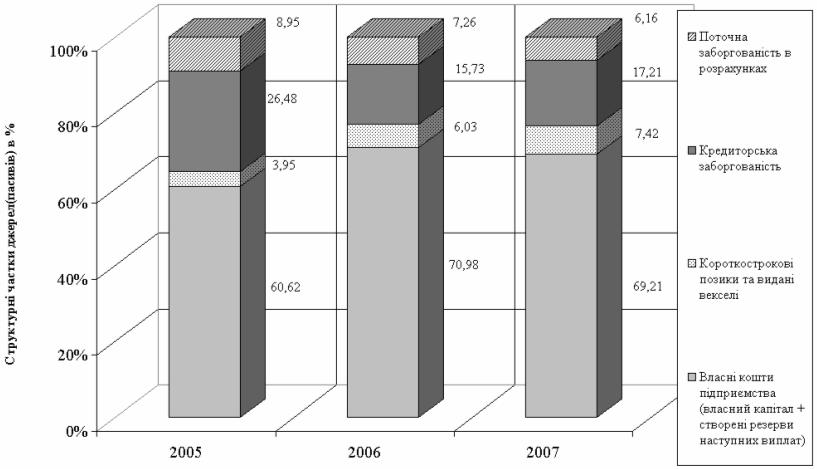

Рис.2.3. – Структура джерел (пасивів) ТОВ "УКР-ПАК" у 2005 –2007 роках

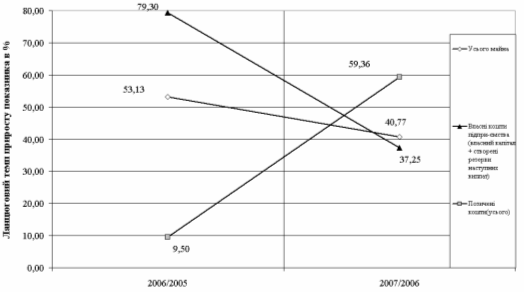

Рис.2.4. – Ланцюговий темп приросту характерних агрегатів активів балансу ТОВ "УКР-ПАК" у 2005 –2007 роках

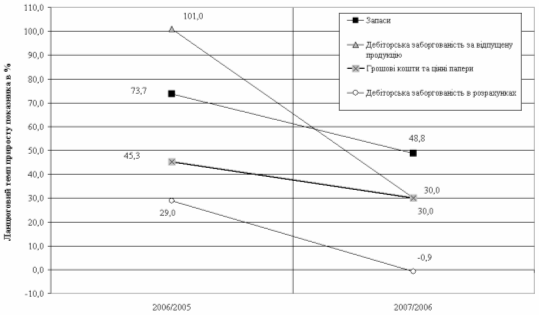

Рис.2.5. – Ланцюговий темп приросту характерних агрегатів пасивів балансу ТОВ "УКР-ПАК" у 2005 –2007 роках

Рис.2.6. – Динаміка абсолютних обсягів доходів, витрат та чистого прибутку ТОВ "УКР-ПАК" у 2005 –2007 роках

Тобто система розвитку підприємства ТОВ "УКР-ПАК" може бути охарактеризована як нестійка.

Як показує аналіз даних табл.2.1-2.2 та графіків рис.2.2 –2..5 за 2005 –2007 роки:

- структурна частка необоротних активів в валюті балансу з рівня 25,9% у 2005 році знизилась до рівня 19,6% у 2006 році та піднялась до рівня 24,8% у 2007 році за рахунок додаткового придбання основних засобів;

- в структурі оборотних активів підприємства:

1) структурна частка запасів в валюті балансу з рівня 28,9% у 2005 році зросла до рівня 32,9% у 2006 році та продовжила зростання до рівня 35,0% у 2007 році;

2) структурна частка дебіторської заборгованості в валюті балансу з рівня 19,3% у 2005 році зросла до рівня 25,4% у 2006 році та знизилась до рівня 23,7% у 2007 році;

3) структурна частка готівкових грошей в валюті балансу з рівня 2,5% у 2005 році знизилась до рівня 2,4% у 2006 році та продовжила падіння до рівня 2,2% у 2007 році;

4) структурна частка дебіторської заборгованості в розрахунках в валюті балансу з рівня 21,2% у 2005 році знизилась до рівня 17,9% у 2006 році та продовжила падіння до рівня 12,7% у 2007 році;

- в структурі джерел (пасивів) підприємства:

1) структурна частка власних коштів в валюті балансу з рівня 60,6% у 2005 році зросла до рівня 71,1% у 2006 році та знизилась до рівня 69,8% у 2007 році;

2) структурна частка власних оборотних коштів(за мінусом іммобілізованих в необоротних активах) в валюті балансу з рівня 34,83% у 2005 році зросла до рівня 51,5% у 2006 році та знизилась до рівня 45,0% у 2007 році;

3) структурна частка кредиторської заборгованості в валюті балансу з рівня 26,5% у 2005 році знизилась до рівня 15,8% у 2006 році та зросла до рівня 17,4% у 2007 році;

4) структурна частка короткострокових позик в валюті балансу з рівня 4,0% у 2005 році зросла до рівня 5,9% у 2006 році та продовжила зростання до рівня 6,7% у 2007 році;

5) структурна частка поточної заборгованості в валюті балансу з рівня 8,9% у 2005 році знизилась до рівня 7,3% у 2006 році та продовжила зниження до рівня 6,2% у 2007 році;

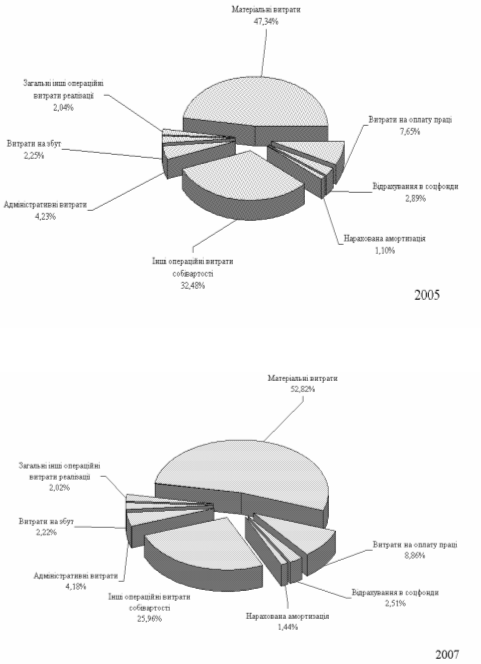

Як показує аналіз графіків, наведених на рис.2.7, динаміка структури операційних витрат в собівартості виробництва продукції ТОВ "УКР-ПАК" у 2005 –2007 роках характеризується:

- підвищенням структурної частки матеріальних витрат з рівня 47,34% у 2005 році до рівня 52,82% у 2007 році;

- підвищенням структурної частки витрат на оплату праці з рівня 7,7% у 2005 році до рівня 8,9% у 2007 році;

- зменшенням структурної частки інших операційних витрат в собівартості з рівня 32,5% у 2005 році до рівня 26,0% у 2007 році;

- стабільністю структурних часток інших видів витрат.

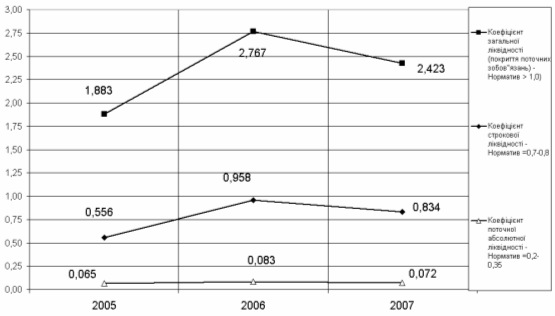

Як показує аналіз графіків, наведених на рис.2.8 –2.10, динаміка показників ліквідності та фінансової стійкості ТОВ "УКР-ПАК" у 2005 –2007 роках характеризується:

- хронічною нестачею високоліквідних готівкових коштів та відповідними значеннями коефіцієнта моментальної ліквідності на рівні 0,065 – 0,083 при нормативному значенні не менше 0,25 – 0,3;

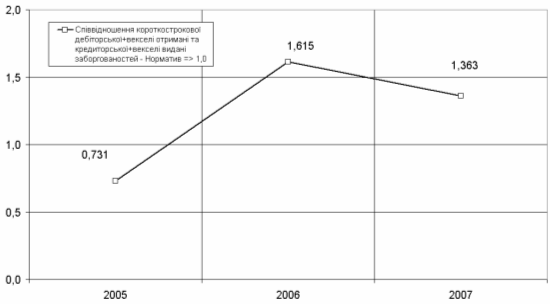

- позитивною динамікою підвищення рівня коефіцієнту співвідношення дебіторської та кредиторської заборгованостей з 0,713 у 2005 до рівня 1,36 –1,61 у 2006 - 2007 роках, що відповідає стійкому діапазону нормативів (>1,4);

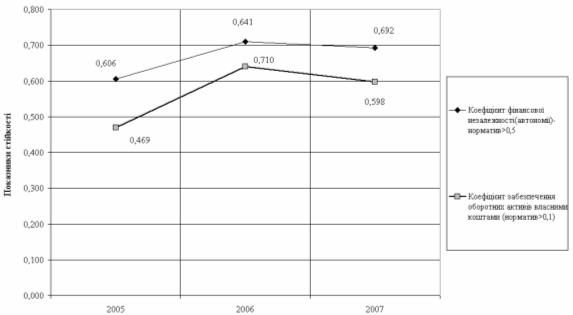

- знаходження показника фінансової незалежності (автономії) в діапазоні 0,6 – 0,69, що відповідає вимогам до стійкого функціонування підприємства (коефіцієнт автономії > 0,5), та наявністю власного оборотного капі тала в діапазоні 0,47 – 0,7, що значно вище нормативу (>0,1).

Рис.2.7. – Динаміка структури операційних витрат в собівартості виробництва продукції ТОВ "УКР-ПАК" у 2005 –2007 роках

Рис.2.8. – Динаміка коефіцієнтів ліквідності ТОВ "УКР-ПАК" у 2005 –2007 роках

Рис.2.9. – Динаміка коефіцієнту співвідношення дебіторської та кредиторської заборгованостей ТОВ "УКР-ПАК" у 2005 –2007 роках

Рис.2.10. – Динаміка коефіцієнтів фінансової стійкості ТОВ "УКР-ПАК" у 2005 –2007 роках

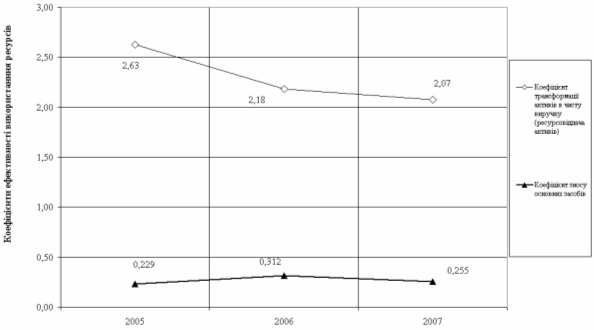

Рис.2.11. – Динаміка коефіцієнтів ефективності управління активами ТОВ "УКР-ПАК" у 2005 –2007 роках

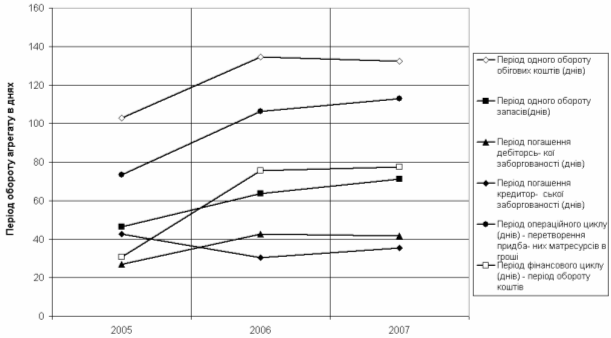

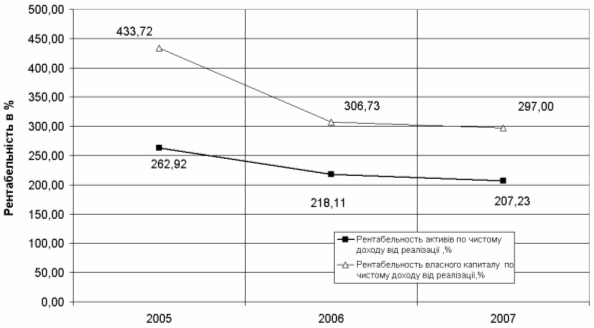

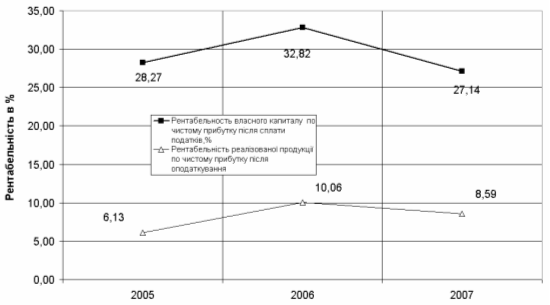

Як показує аналіз графіків, наведених на рис.2.11 – 2.15, динаміка показників ефективності управління активами, ділової активності по оборотності активів та рентабельності роботи підприємства ТОВ "УКР-ПАК" у 2005 –2007 роках характеризується:

- підтримкою рівня зношеності основних засобів за рахунок своєчасного ремонту та оновлення на рівні 0,22 - 0,31, що дозволяє характеризувати стан основних засобів, як – "нові";

- систематичним зниженням рівня трансформації активів в виручку від реалізації з 2,63 у 2005 році до рівня 2,07 у 2007 році, що свідчить про екстенсивний характер експлуатації активів та розвитку підприємства;

- підвищенням на 20 – 30% періоду обороту основних агрегатів активів підприємства у 2006 році відносно рівня 2005 року та стабілізацією періоду обороту активів у 2007 році на рівні 2006 року, що свідчить про зниження рівня ділової активності підприємства при зростанні обсягів валюти балансу;

- різким зменшенням рівня рентабельності власного капіталу по чистому доходу від реалізації продукції з рівня 433,7% у 2005 році до рівня 306,7% у 2006 році та продовженням тенденції до зниження до рівня 297,0% у 2007 році;

- підвищенням рівня рентабельності власного капіталу по чистому прибутку після оподаткування з рівня 28,3% до рівня 32,8% у 2006 році та зниженням до рівня 27,14% у 2007 році, що свідчить про інвестиційну привабливість підприємства,оскільки прибутковість власного капіталу вище альтернативної депозитної прибутковості в банках, яка становить 13-15% річних;

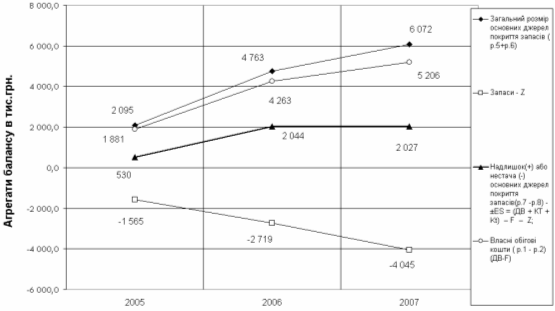

- абсолютно стійким рівнем забезпечення запасів власними джерелами пасивів, що сигналізує про фінансовий запас можливостей планування розширення бізнесу підприємства.

Рис.2.12. – Динаміка показників ділової активності (оборотності агрегатів балансу) ТОВ "УКР-ПАК" у 2005 –2007 роках

Рис.2.13. – Динаміка рентабельності активів та власного капіталу по чистому доходу від реалізації в ТОВ "УКР-ПАК" у 2005 –2007 роках

Рис.2.14. – Динаміка рентабельності реалізованої продукції та власного капіталу по чистому прибутку після оподаткування в ТОВ "УКР-ПАК" у 2005 –2007 роках

Рис.2.15. – Фінансова стійкість по покриттю запасів в ТОВ "УКР-ПАК" у 2005 –2007 роках

Таким чином, проведена економічна діагностика фінансового стану підприємства ТОВ "УКР-ПАК" по результатам діяльності за 2005 –2007 роки показує:

- підприємство є фінансово стійким та динамічно зростаючим, але у 2007 році досягнутий темп зростання підприємства ( 37,2%) знизився майже в 2 рази відносно досягнутого темпу зростання у 2006 році (79,3)%;

- підприємство розвивається за екстенсивною формою, тобто темп зростання активів підприємства перевищує темп зростання доходів від реалізації продукції та темп зростання рівня чистого прибутку після оподаткування, що не відповідає "золотому правилу" стійкого розвитку підприємств;

- ефективність використання активів підприємства за ресурсовіддачею в виручку від реалізації при зростанні активів підприємства знижується, що свідчить про проблеми з стратегічним планування розвитку;

- підприємство недостатньо працює над формами розрахунків з дебіторами за відпущену продукцію, що при значному перевищенні дебіторської заборгованості над кредиторською приводить до хронічної відсутності моментальної ліквідності, тобто відсутності готівкових коштів для розрахунків;

- рівень рентабельності власного капіталу в 1,8 –2 рази перевищує альтернативну ставку депозитної доходності капіталу, що робить підприємство інвестиційнопривабливим;

- аналіз показника ризику банкрутства підприємства за методологіє ю Альтмана (Табл.К.4 Додатку К) показує, що його значення знаходяться в 2005 –2007 роках на рівні 4,7 –5,05, що свідчить про незначний рівень ризику банкрутства (при показнику Альтмана вище 2,99 [43]).

Похожие работы

... іонери. Залежно від стилю керівництва й політичної системи, в якій функціонує лідер, відрізняють: диктаторський тип, демократичний тип, автократичний тип, плутократичний тип. В сучасній політології використовується типологія М. Дж. Херманн, де за основу виступає імідж, “образ”, візуальна привабливість лідера: прапороносець, який має особистий погляд на реальність, майбутнє; чітко викладає цілі, ...

0 комментариев