Сутність, організація та державне регулювання торгово- посередницької діяльності підприємств в ЗЕД

Вплив схем торгово-посередницьких операцій в ЗЕД та форм розрахунків на платоспроможність та прибутковість торгово-посередницьких підприємств

Загальна характеристика господарської діяльності ТОВ "УКР-ПАК"

Аналіз організації торгово-посередницьких операцій в ЗЕД ТОВ "УКР-ПАК"

Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України

Навигация

Аналіз організації торгово-посередницьких операцій в ЗЕД ТОВ "УКР-ПАК"

Обгрунтування раціональних форм посередницької діяльності в зовнішньоекономічній діяльності підприємств (на прикладі ТОВ "УКР-ПАК", м. Біла Церков)

124975

знаков

9

таблиц

45

изображений

2.3 Аналіз організації торгово-посередницьких операцій в ЗЕД ТОВ "УКР-ПАК"

Проведений аналіз умов зовнішньоекономічних експортних та імпортних договорів ТОВ "УКР-ПАК", виконуємих наприкінці 2007 року показує, що при ЗЕД використовуються наступні схеми оплати та відгрузки-транспортирування товарів(обладнання):

1) Імпортний контракт поставки з Росії автомату для виробництва ПЕТ-пляшок А-3000 (Додаток В):

а) Умови поставки обладнання – FCA [13] Промзона-7 м.Кропоткін, Росія;

б) В умови FCA входить – упаковка, маркировка, погрузла, митне оформлення та вартість сертифіката СТ-1 походження за рахунок ВАТ "Кропоткінський завод МиССП";

в) оплата перевезення м.Кропоткін (Росія) – м.Біла Церков (Україна), митне оформлення імпорту та розвантаження сплачується ТОВ "УКР-ПАК";

г) Передоплата -50% вартості контракту, відгрузка товару – через 10 днів після передоплати, повна оплата вартості контракту – на протязі 3-х банківських днів після повідомлення про відгрузку товару – передачі транспортному перевізнику;

д) Валюта розрахунків – долар США.

2) Експортний контракт поставки з України в Молдову комплексної лінії для випуску газованих напоїв, в состав якої входить імпортований з Росії автомат для виробництва ПЕТ-пляшок А-3000 (Додаток Г):

а) Умови поставки обладнання – FCA м. Біла Церков, Україна;

б) В умови FCA входить – упаковка, маркировка, погрузла, митне оформлення та вартість сертифіката СТ-1 походження за рахунок ТОВ "УКР-ПАК";

в) оплата перевезення м.Біла Церков (Україна) – м.Кишинів (Молдова), митне оформлення імпорту та розвантаження сплачується ТОВ "СЕРЛИН-КОМ"(Молдова);

г) Передоплата -50% вартості контракту, відгрузка товару (комплексної лінії) – через 10 днів після передоплати, повна оплата вартості контракту – на протязі 3-х банківських днів після повідомлення про відгрузку товару – передачі транспортному перевізнику;

д) Валюта розрахунків – долар США.

Рис.2.14. - Динаміка обсягів реалізації продукції ТОВ "УКР-ПАК" у 2004 –2007 роках на експорт та на внутрішній ринок України

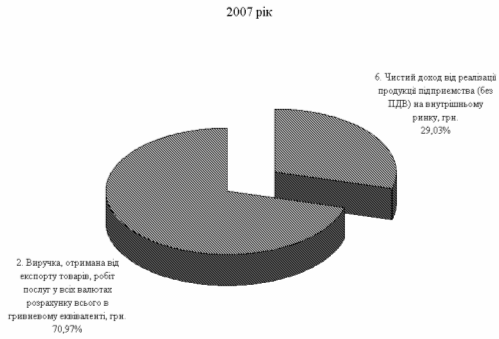

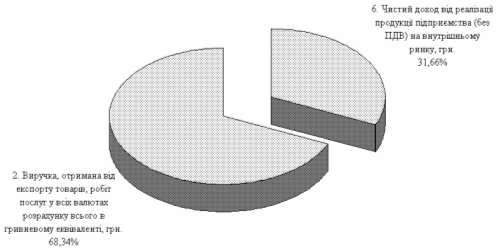

Як показує аналіз графіків рис.2.14, темп росту обсягів реалізації продукції ТОВ "УКР-ПАК" на експорт перевищує темп росту обсягів реалізації продукції підприємства на внутрішній ринок України. Співідношення обсягів експортної та внутрішньої реалізації (рис.2.17) показує, що частка експорту зросла з рівня 68,3% (2005 рік) до рівня 70,9% (2007 рік). Таке співвідношення формує особливий склад дилерського типу посередництва, коли підприємство ТОВ "УКР-ПАК" закупає частину імпортного обладнання, випускає додатково обладнання власного виробництва та формує на експорт комплексні лінії для харчової промисловості.

Спільний аналіз економічної ефективності умов експортно-імпортних контрактів на прикладі контрактів, наведених в Додатках В та Г, показує, що:

1) Митна вартість імпортуємого автомату А-3000 із Росії складає 104 374 дол.США;

2) При ввезенні ТОВ "УКР-ПАК" повинно сплатити імпортний ПДВ на суму 20% від митної вартості автомату А-3000, тобто – 21 100 дол.США (з врахуванням сплати митних зборів);

3) Ціна продажу автомату А-3000 в складі комплексної лінії при експорті в Молдову становить 136 394 дол.США;

4) Таким чином, комерційний дохід від посередницького перепродажу автомата А-3000 складає – 9 950 дол.США;

5) Витрати на транспортировку, розвантаження, завантаження та сплату митних зборів складають для автомата А-3000 – 450 дол.США;

6) Таким чином, чистий прибуток ТОВ "УКР-ПАК" становить 9 500 дол.США, а відповідна рентабельність перепродажу становить – 9,1%.

7) При додаванні до отриманого прибутку експортного відшкодування ПДВ через 3 місяці після строку експорту, чистий прибуток від посередницької операції ТОВ "УКР-ПАК" при перепродажу автомату А-3000 становитиме – 30 500 доларів США, а відповідна рентабельність перепродажу зросте до 29,2%, що є суттєвим комерційним виграшем у порівнянні в альтернативним доходом від банківський депозит під 12 – 14% річних.

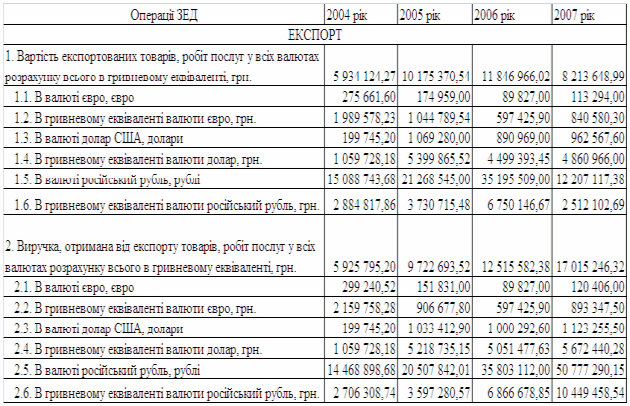

Таблиця 2.3 Обсяги та структура розрахункових валют в експортних контрактах ТОВ "УКР-ПАК" у 2004 -2007 роках

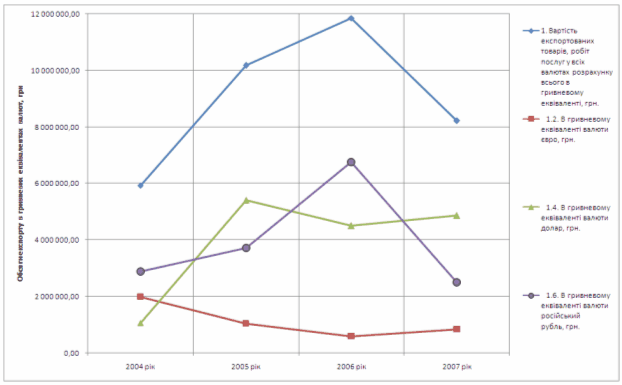

Рис.2.15. – Динаміка обсягів та валют розрахунків ТОВ "УКР-ПАК" при експортних контрактах у 2004 -2007 роках

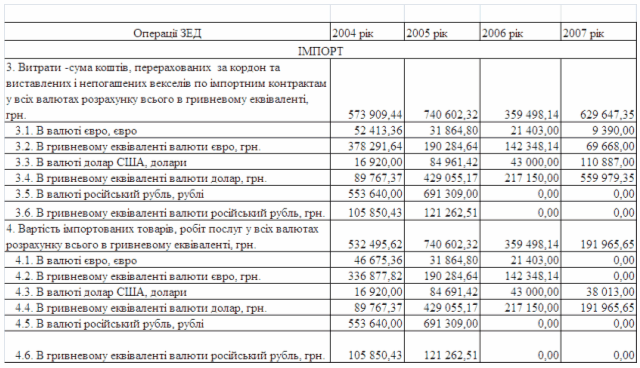

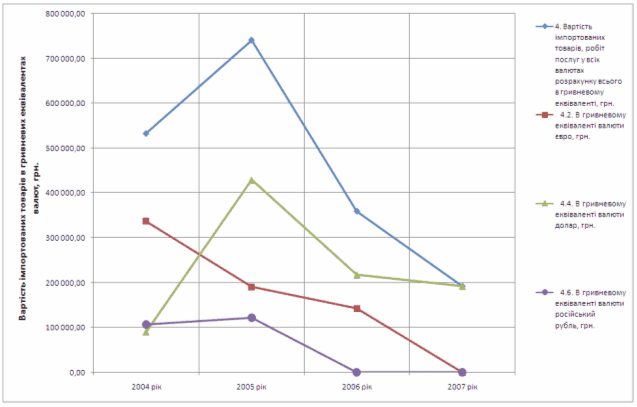

Таблиця 2.4 Обсяги та структура розрахункових валют в імпортних контрактах ТОВ "УКР-ПАК" у 2004 -2007 роках

Рис.1.16. – Динаміка обсягів та валют розрахунків ТОВ "УКР-ПАК" при імпортних контрактах у 2004 -2007 роках

Аналіз структури та обсягів експортно-імпортних розрахунків ТОВ "УКР-ПАК" у 2004 -2007 роках, наведених у табл. 2.3, 2.4 та на графіках рис.2.14, 2.15, показує, що:

- загальний обсяг експортних операцій підприємства зріс з рівня 6,0 млн.грн. за 2004 рік до рівня 12,0 млн.грн. у 2006 році та знизився до рівня 8,2 млн.грн.у 2007 році;

- загальне падіння експорту у 2007 році зумовлене різким падінням експорту в Росію за російські рублі з рівня еквіваленту 6,7 млн.грн. у 2006 році до рівня еквіваленту 2,4 млн.грн. у 2007 році;

- загальний обсяг імпортних операцій підприємства зріс з рівня 530 тис.грн. за 2004 рік до рівня 730 тис.грн. у 2005 році та знизився до рівня 200 тис.грн. у 2007 році;

- загальне падіння імпорту у 2006 - 2007 рокахі зумовлене різким падінням імпорту із Росії за російські рублі з рівня еквіваленту 120 тис.грн. у 2005 році до рівня еквіваленту 0 грн. у 2006 -2007 роках, а також падінням імпорту за євро з рівня еквівалента 150 тис.грн. у 2006 році до 0 2007 році;

- якщо загальні обсяги експорту у 2004 році перевищували обсяги імпорту у 12 разів, то загальні обсяги експорту у 2007 році перевищують обсяги імпорту в 41 раз, тобто підприємство ТОВ "УКР-ПАК" з поступово з посередницької діяльності переорієнтується на експортно-орієнтоване виробниче підприємство (рис.2.17).

Це підтверджує контракт експорту комплексної лінії для виготовлення газованих напоїв в Молдову у кінці 2007 року (Додаток Г), в якому сума перепроданого російського ПЕТ- автомату А-3000 становить 136 тис.дол. США при загальній сумі лінії з обладнанням, виготовленим на підприємстві ТОВ "УКР-ПАК" становить 250 тис.доларів США, тобто частка посередницького перепродажу становить 54,4%.

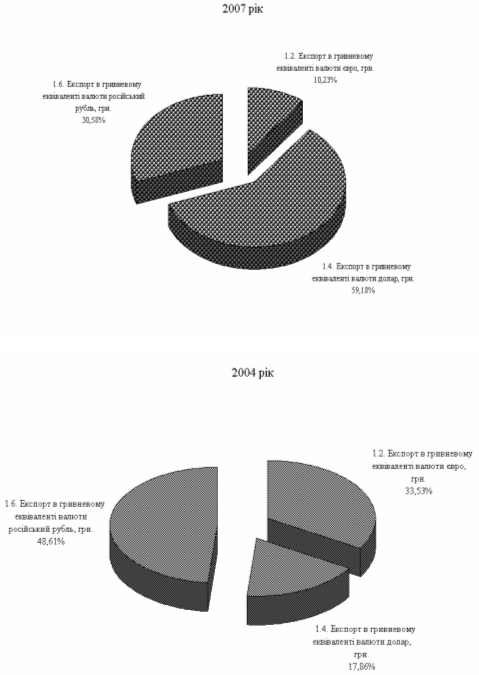

- поступово основною валютою розрахунків становиться долар США, навіть в розрахунках з російськими підприємствами (рис.2.18).

Рис. 2.17. – Динаміка співвідношення обсягів реалізації продукції ТОВ "УКР-ПАК" на експорт та на внутрішній ринок України у 2005 –2007 роках

Рис. 2.18. – Динаміка змін повалютної структури експортних розрахунків ТОВ "УКР-ПАК" у 2004 – 2007 роках

РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ "УКР-ПАК"

Похожие работы

... іонери. Залежно від стилю керівництва й політичної системи, в якій функціонує лідер, відрізняють: диктаторський тип, демократичний тип, автократичний тип, плутократичний тип. В сучасній політології використовується типологія М. Дж. Херманн, де за основу виступає імідж, “образ”, візуальна привабливість лідера: прапороносець, який має особистий погляд на реальність, майбутнє; чітко викладає цілі, ...

0 комментариев