Сутність, організація та державне регулювання торгово- посередницької діяльності підприємств в ЗЕД

Вплив схем торгово-посередницьких операцій в ЗЕД та форм розрахунків на платоспроможність та прибутковість торгово-посередницьких підприємств

Загальна характеристика господарської діяльності ТОВ "УКР-ПАК"

Аналіз організації торгово-посередницьких операцій в ЗЕД ТОВ "УКР-ПАК"

Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України

Навигация

Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України

Обгрунтування раціональних форм посередницької діяльності в зовнішньоекономічній діяльності підприємств (на прикладі ТОВ "УКР-ПАК", м. Біла Церков)

124975

знаков

9

таблиц

45

изображений

3.1 Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України

Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ "УКР-ПАК" використовує ризикові форми оплату у вигляді:

- передоплати банківським переказом 50% суми контракту;

- очікування виконання експортером - нерезидентом відгрузки перед-оплаченого обладнання через 10 днів після надходження суми переоплати ( до 2 днів), яка виконується митним оформленням та передачею обладнання транспортному перевізнику для транспортування із Росії в Україну (номінальний строк – 3 дні);

- сплату 2-ї частини контракту -50% на протязі 3-х днів після повідомлення про відгрузку обладнання експортером, тобто також і при умовах ненадходження імпортуємого обладнання в Україну за 3 дні після документального відвантаження.

Така схема імпортного зовнішньоекономічного контракту задовольняє експортера-нерезидента, але має декілька основних ризиків для ТОВ "УКР-ПАК" [46]:

1) Невідгрузку передоплаченого обладнання експортером-нерезидентом на протязі 10 днів після надходження 50% передоплати;

2) Ненадходження документально відвантаженого обладнання на протязі 3-х днів та додаткову оплату другої частини контракту - 50% без фактичного отримання сплаченого обладнання, тобто перехід на схему 100% переоплати банківським переказом;

3) Ненадходженням 100% передоплаченого обладнання на протязі 90 днів після оплати (загублення грузу, викрадення грузу, кримінальна імітація відвантаження грузу експортером) та застосування до ТОВ "УКР-ПАК" заходів впливу контрольними установами України за порушення валютного законодавства;

4) Можливість зриву строків поставок на експорт комплексної лінії з комплектуванням її імпортним ПЕТ- автоматом.

5) У підприємства ТОВ "УКР-ПАК" існує тривалий в часі касовий розрив готівкових коштів, оскільки між строком передоплати та фактичним строком поставки імпортного ПЕТ- автомата існує практично 15 днів, коли готівкові кошти витрачені, а при відсутності фактичної поставки неможливо брати передоплату по експортному контракту перепродажу ПЕТ-автомата.

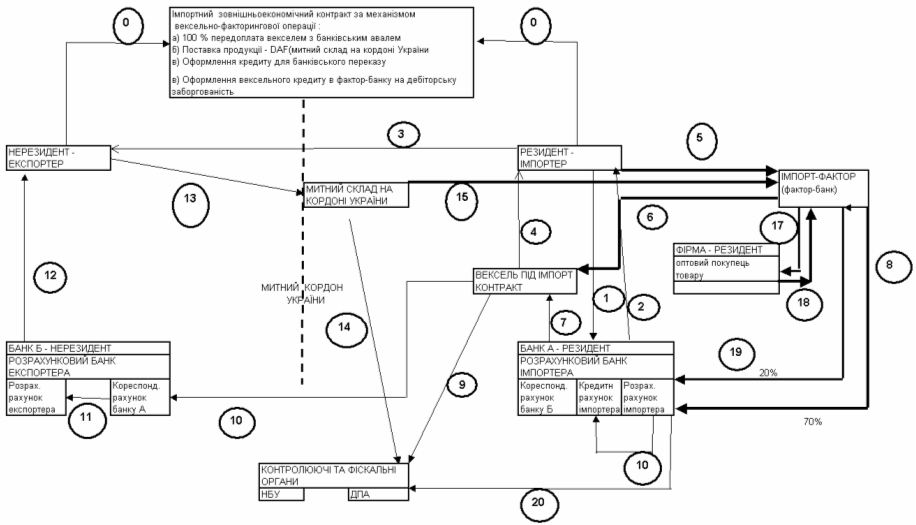

Для оптимізації показників схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ "УКР-ПАК" в курсовій роботі проведена побудова алгоритму управлінського рішення по впровадженню векселів на обох етапах торгово-посередницької операції (рис.3.1): - оплата контракту авальованим векселем (погашення через 70 днів) негайно по факту угоди на поставку імпортної продукції із відповідним зниженням ціни на імпортну продукцію; - отримання від покупців –дебіторів на вітчизняному ринку чи покупців дебіторів експортних поставок авальованих векселів за відпущену продукцію з строком погашення 30 – 60 днів після відвантаження товару; врахування отриманих векселів в комерційному банку (вексельний кредит) до строку погашення векселів та отримання оборотних коштів для продовження оборотних циклів підприємства (нові імпортні поставки).

Алгоритм витрат та доходів при розрахунках в зовнішньоекономічних операціях імпорту за механізмом вексельно-форфейтингової операції в розрахунках (мінімальний ризик експортера та відповідне зниження контрактної ціни поставки товарів для імпортера) наведений на схемах рис.3.1 при наступних умовах контракту : надання імпортером-резидентом авальованого банком-резидентом імпортера простого векселя зі строком пред"явлення до погашення до 80 днів (не більше контрольного строку в 90 днів); поставка продукції на умовах (EWX, FCA) – франко-склад експортера-нерезидента на заводі ; форфейтинг (продаж) векселя експортером форфейтинг-банку нерезидента за 80 % від суми на право отримання коштів по строку погашення векселя та заключення з ним договору на інкасування векселя через банк-резидент імпортера.

1) Етап 0 - Заключення зовнішньоекономічного експортного договору;

2) Етапи 1,2 – Авалювання резидентом – імпортером у своєму банку А-резиденту векселя на суму контракту;

3) Етапи 3,4 – Поставка „франко-завод" продукції в обмін на авальований вексель (час Т0);

4) Етап 5 - Поставка імпортного контракту на облік в комерційному банку (виконання терміну надходження коштів на рахунок – не більше 90 днів з дня відгрузки продукції);

5) Етап 6 – продаж експортером векселя по форфейтинговій угоді фірмі-форфейтору (банку) та перерахування 80% суми на розрахунковий рахунок експортера;

6) Етап 7 – Заключення форвейтор –фірмою з банком Б – нерезидентом договору на інкасування векселю через банк А – резидент

( Тінкас=Т0+ΔТ1), де DТ1<= 70 днів;

7) Етап 8 – направлення банком Б-нерезидентом інкасової вимоги (з додатком – векселем) в банк А – резидент на сплату коштів за векселем по строку

( Твимог=Тінкас+ΔТ2), де DТ2<= 10 днів;

8) Етап 9,10 – направлення банком А-резидентом повідомлення імпортеру про надходження векселя на оплату та отримання акцепту –згоди імпортера на перерахування коштів з його розрахункового рахунку в банк експортера;

9) Етап 11 – банківський переказ коштів з розрахункового рахунку імпортера в банку А –резиденті на кореспондентський рахунок банку А – резидента в банку Б – нерезиденті

( Ткошти=Твимог+ΔТ3),

де DТ3<= 5 днів;

10) Етап 14 – повідомлення в фіскальні органи фактичного строку виконання

імпортного контракту.

Основні виграші вексельно - форфейтингової схеми контракту для імпортера :

а) При наданні комерційного кредиту ціна партії імпортуємої продукції з боку експортера формується за принципами ціни при негайній оплаті чи передоплаті + надбавки за банківський кредит та страхування операцій на період відстрочки платежу:

![]() (3.1)

(3.1)

де ![]() - ціна партії імпорту при негайній оплаті;

- ціна партії імпорту при негайній оплаті;

![]() - період часу комерційного кредиту по контракту;

- період часу комерційного кредиту по контракту;

![]() - річна процентна ставка кредитування банка;

- річна процентна ставка кредитування банка;

![]()

![]() - страховий тариф в залежності від строку комерційного кредиту;

- страховий тариф в залежності від строку комерційного кредиту;

У випадку, якщо оплата імпортованої партії здійснюється авальованими банком векселями імпортера – резидента на момент поставки імпортованої партії продукції на митний кордон України зі строком погашення Dt, експортер має можливість застосувати тимчасове вексельне перекредитування в банку–нерезиденті під заставу векселів, які обліковуються банком з дисконтом. Возврат суми кредиту експортер поручає за рахунок інкасації авальованих банком-резидентом векселів банком –нерезидентом, який одночасно видає грошовий кредит експортеру негайно по обліку векселів.

Ця операція дозволяє експортеру в контракті йти на зниження ціни поставки партії експортованої продукції за алгоритмом :

- ціна партії при негайній оплаті;

- ціна банківського кредиту для некомпенсованої частини дисконту врахування векселів в банку-нерезиденті;

- ціна страхування для некомпенсованої частини дисконту врахування векселів в банку нерезиденті;

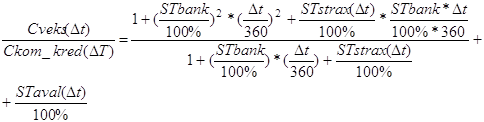

Відношення ціни контракту при використанні описаної вексельної схеми розрахунків між імпортером-резидентом та експортером-нерезидентом до ціни контракту при комерційному кредиті з боку експортера-нерезидента (формула 3.1) розраховується як :

(3.2)

(3.2)

де ![]() - ставка аваля векселя імпортера банком-резидентом;

- ставка аваля векселя імпортера банком-резидентом;

Формула (3.2) дає можливість при варіації параметрами розрахувати зниження матеріальних витрат імпортера в собівартості, тобто розрахувати можливе підвищення прибутковості від імпортної операції за рахунок застосування векселів в зовнішньоекономічних розрахунках з експортером.

Застосування векселів на другому етапі зовнішньоекономічної операції ТОВ "УКР-ПАК" – продаж імпортованої партії обладнання резидентам в Україні з наданням вістрочки сплати, тобто комерційного кредитування (дебіторська заборгованість) – повинно виконуватися за наступною схемою :

- частина дебіторської заборгованості оформлюється авальованими

векселями дебіторів, що для них мотивується зниженням ціни партії

продукції відносно рівня внутрішнього комерційного кредитування та

компенсації витрат на авалювання векселів;

- отримані векселі імпортером враховуються в банку –резиденті та виставляються через нього на інкасацію, при цьому на період погашення векселів банк надає імпортеру грошовий кредит на суму векселів – мінус дисконт врахування векселів;

- грошові кошти надходять в активи балансу банка як видача короткострокового кредиту;

- дисконт врахування векселю враховується як додаткові витрати імпортера на сплату процентів банку за надання вексельного кредиту та виконання послуг інкасації;

Сума кредиту та сума додаткових витрат розраховуються за формулами:

![]() (3.3)

(3.3)

![]() (3.4)

(3.4)

де ![]() - коефіцієнт частини дебіторської заборгованості

- коефіцієнт частини дебіторської заборгованості

![]() , оформленої у вигляді вексельної заборгованості;

, оформленої у вигляді вексельної заборгованості;

Отримання кредитних грошей та зниження дебіторської заборгованості дозволяє підвищити показники ліквідності та платоспроможності ТОВ "УКР-ПАК". При цьому прогнозний рівень моментальної ліквідності підприємства підвищується з фактичного рівня 2007 року – 0,074 до рівней 0,23 – 0,32, що при нормативному значенні цього показника 0,2-0,35 свідчить про перехід підприємства в зону стійкого запасу моментальної ліквідності.

3.2 Алгоритм оптимізації посередницько-ділерських схем експорту імпортованого устаткування для харчової промисловості в составі комплексних виробничих ліній ТОВ "УКР-ПАК"

Як показано в розділі 2 в зовнішньоекономічних операціях експорту ТОВ "УКР-ПАК" використовує ризикові форми оплату у вигляді:

- передоплати банківським переказом 50% суми контракту;

- відгруження продукції по контракту на експорт на протязі 10 днів після надходження 50% передоплати від нерезидента-імпортера;

- очікування виконання імпортером - нерезидентом оплати другої частини конктракту на протязі 3-х банківських днів після відгрузки (передачі транспортному первізнику товарної партії з митним оформленням експорту) для транспортування із України в Молдову (номінальний строк – 3 дні);

Така схема експортного зовнішньоекономічного контракту цілком задовольняє імпортера-нерезидента, але для експортера –ТОВ "УКР-ПАК" має наступні основні ризики [46]:

1) Неоплату на протязі 3-х днів другої частини контракту (50%) після відгрузку передоплаченого на 50% обладнання імпортером-нерезидентом;

2) Ненадходження документально відвантаженого обладнання на протязі 3-х днів на адресу імпортера-нерезидента та його відказ від сплати 2-ї частини конктракту до моменту надходження товарної партії;

3) Ненадходженням 50% оплати відгруженого обладнання на протязі 90 днів після відгрузки (загублення грузу, викрадення грузу, кримінальна імітація відвантаження грузу експортером) та застосування до ТОВ "УКР-ПАК" заходів впливу контрольними установами України за порушення валютного законодавства.

4) Відсутністю моментальної ліквідності підприємства за рахунок затримки надходження готівкових , коштів, що і було ідентифіковано при економічній діагностиці ТОВ "УКР-ПАК"

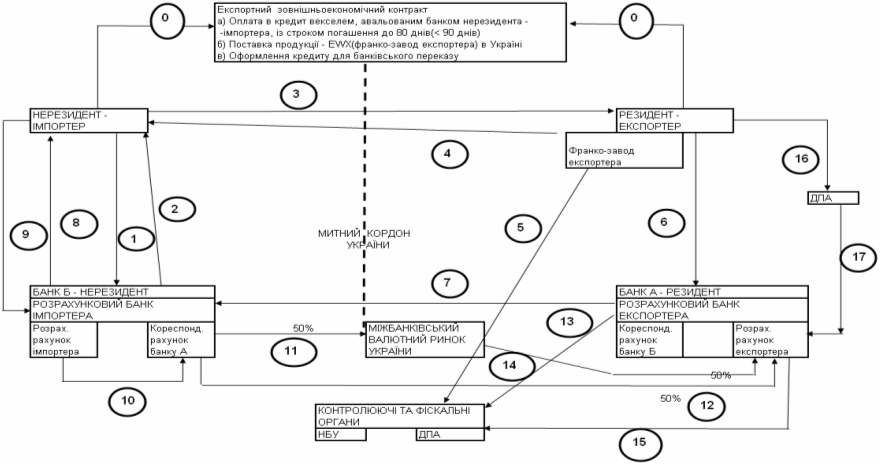

Для удосконалення ефективності фінансового механізму розрахунків при експортних операціях ТОВ "УКР-ПАК" у курсовій роботі запропоновано впровадження вексельної схеми розрахунків 100% авальованим векселем замість 50% передоплати та його фактор-врахування в комерційному банку з отриманням до 80% суми готівкових коштів по векселю без очікування повної оплати відгруженої партії.

Схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях експорту за механізмом вексельної відстрочки оплати банківського переказу (максимальний ризик експортера) наведений схемами на рис.3.1 при наступних умовах контракту - надання імпортером авальованого банком імпортера простого векселя зі строком пред"явлення до погашення до 80 днів (не більше контрольного строку в 90 днів) в обмін на документи по відгрузці продукції на умовах EWX – франко-склад експортера на заводі (складі) в Україні;

1) Етап 0 - Заключення зовнішньоекономічного експортного договору;

2) Етапи 1,2 – Авалювання нерезидентом – імпортером у своєму банку векселя на суму контракту;

3) Етапи 3,4 – Поставка „франко-завод" продукції в обмін на авальований вексель (час Т0);

4) Етап 5 - Поставка експортного контракта на облік в комерційному банку (виконання терміну надходження коштів на рахунок – не більше 90 днів з дня відгрузки продукції);

5) Етап 6 – Заключення з банком А – резидентом договору на врахування векеля на фактор-форфейтингових умовах (виплата до 80% готівкою від суми векселя) та договору інкасування векселю через банк Б – нерезидент

( Тінкас=Т0+ΔТ1), де DТ1<= 70 днів;

6) Етап 7 – направлення банком А інкасової вимоги (з додатком – векселем) в банк Б – нерезидент на сплату коштів за векселем по строку

( Твимог=Тінкас+ΔТ2), де DТ2<= 10 днів;

7) Етап 8,9 – направлення банком Б-нерезидентом повідомлення імпортеру про надходження векселя на оплату та отримання акцепту – згоди імпортера на перерахування коштів з його розрахункового рахунку в банк експортера;

8) Етап 10 – банківський переказ коштів з розрахункового рахунку імпортера в банку Б –нерезиденті на кореспондентський рахунок банку А – резидента в банку Б – нерезиденті

( Ткошти=Твимог+ΔТ3), де DТ3<= 5 днів;

9) Етап 11, 12 – перерахування 50% валютних коштів на розрахунковий рахунок експортера та 50% на транзитний рахунок продажу валютної виручки на міжбанківському валютному ринку України

10) Етап 13 – повідомлення в фіскальні органи фактичного строку виконання експортного контракту та обов"язкового продажу 50% валютної виручки на міжбанківському валютному ринку України

11) Етап 14 – Перерахування гривневого еквіваленту 50% проданої валютної виручки на розрахунковий рахунок експортера

( Текспорт=Ткошти+ΔТ4), де DТ4<= 3 днів;

12)Етап15 - Сплата можливих штрафів за порушення строків контракту

13) Етап 16,17 – Надання документі в податкові органи та отримання експортного відшкодування ПДВ (20% від суми експортного контракту)

Основні виграші схеми контракту для експортера (ТОВ "УКР-ПАК") :

а) згідно з законодавством отримання авальованого банком-нерезидентом векселя на 100% суму ЗЕД-контракту переводить дебіторську заборгованість підприємства в грошову заборгованість, оскільки вексель є цінним папером, який можна реалізувати на вторинному ринку, або використати, як розрахунковий документ в інших ЗЕД-контрактах;

б) створення можливості зниження конкурентної ціни експортної продукції за рахунок зниження строку грошових розрахунків за експортовану продукцію;

ВИСНОВКИ

Основними видами діяльності дослідженого в курсовій роботі підприємства ТОВ "УКР-ПАК" є торгово-посередницька діяльність по імпорту російського, польського й білоруського устаткування для виробництв харчової промисловості України та організація і розвиток власного виробництва устаткування для харчової промисловості на основі придбання західних технологій та розробки власних конструкцій.

Виділити в чистому вигляді менеджмент зовнішньоекономічної діяльності із загального функціонування підприємства неможливо, оскільки плани зовнішньоекономічної діяльності органічно пов'язані з планами випуску продукції на внутрішньому ринку. Тому для аналізу ефективності зовнішньоекономічних операцій на підприємстві аналізується його загальний фінансово-економічний стан, відносний обсяг зовнішньоекономічних операцій та оцінка ефекту підвищення (зниження) структурної долі зовнішньоекономічних операцій в діяльності підприємства.

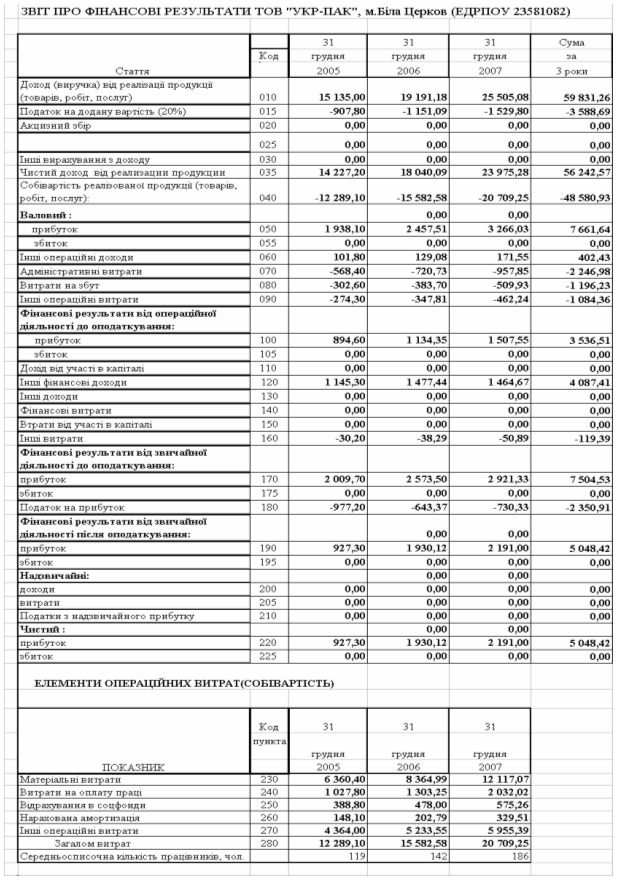

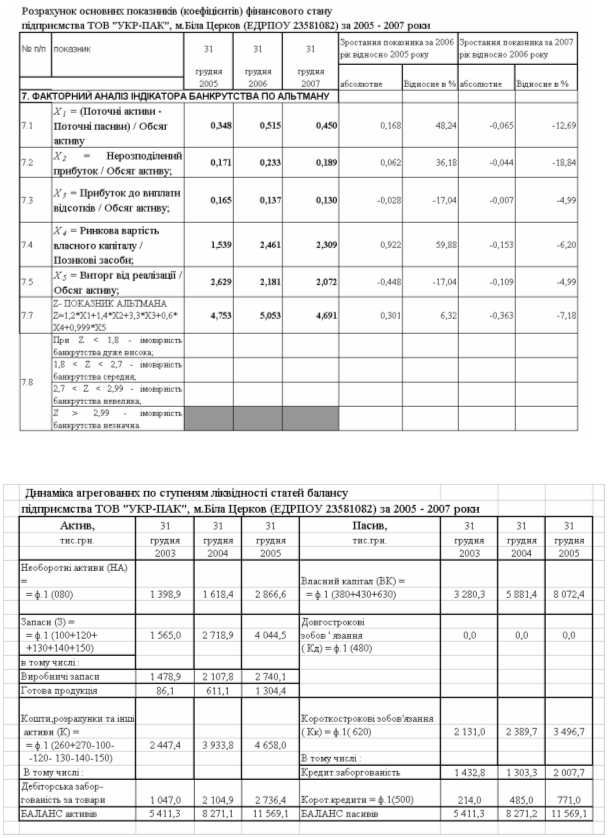

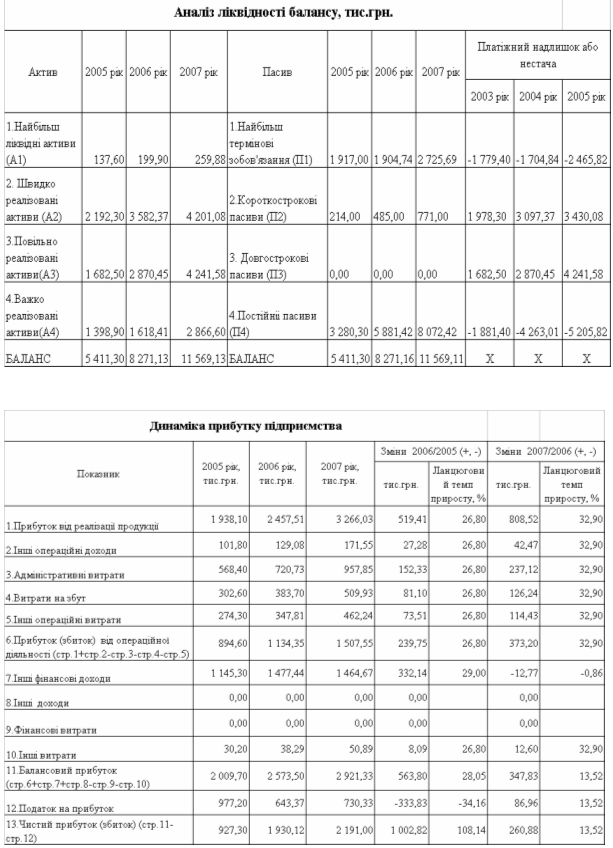

Як показує аналіз динаміки росту статей балансу та змін в структурі статей активів та пасивів балансу ТОВ "УКР-ПАК" за 2005 - 2007 роки:

- обсяги валюти балансу ТОВ "УКР-ПАК" зросли з рівня 5,41 млн.грн. (2005) до 11,57 млн.грн. (2007), при цьому темп приросту становив 52,85 % у 2006 році та 39,87 % у 2007 році;

- обсяги власних коштів в балансі ТОВ "УКР-ПАК" зросли з рівня 3,28 млн.грн. (2005) до 8,07 млн.грн. (2007), при цьому темп приросту становив 79,3 % у 2006 році та 37,2 % у 2007 році;

Як показує аналіз доходності та прибутковості діяльності ТОВ "УКР-ПАК" за 2005 –2007 роки:

- обсяги чистого доходу від реалізації продукції ТОВ "УКР-ПАК" зросли з рівня 14,22 млн.грн. (2005) до 23,97 млн.грн. (2007), при цьому темп приросту становив 26,8 % у 2006 році та 32,9 % у 2007 році;

- обсяги чистого прибутку після оподаткування ТОВ "УКР-ПАК" зросли з рівня 0,93 млн.грн. (2005) до 2,19 млн.грн. (2007), при цьому темп приросту становив 108,14 % у 2006 році та 13,5 % у 2007 році;

Як показують вищенаведені результати, на аналізуємому підприємстві ТОВ "УКР-ПАК" у 2005 – 2007 роках співвідношення "золотого правила" не виконуються, оскільки темп росту валюти балансу перевищує темпи росту чистих доходів від реалізації продукції та темпи росту чистого прибутку.

Тобто система розвитку підприємства ТОВ "УКР-ПАК" може бути охарактеризована як нестійка.

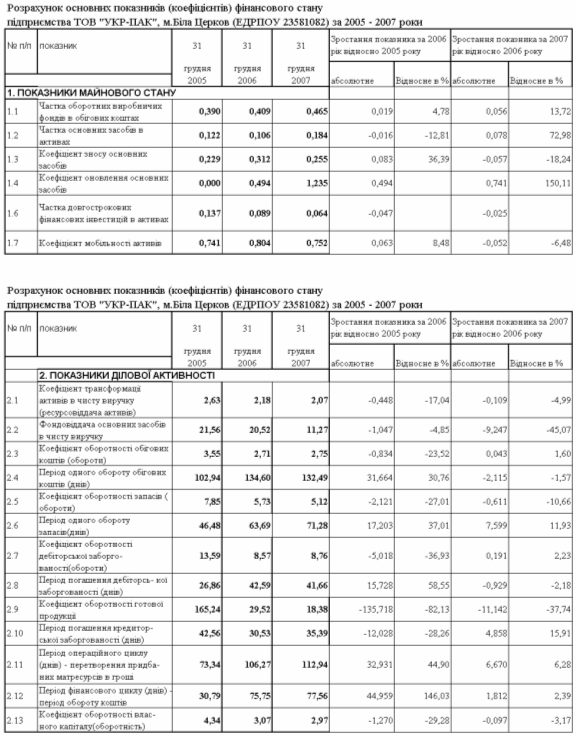

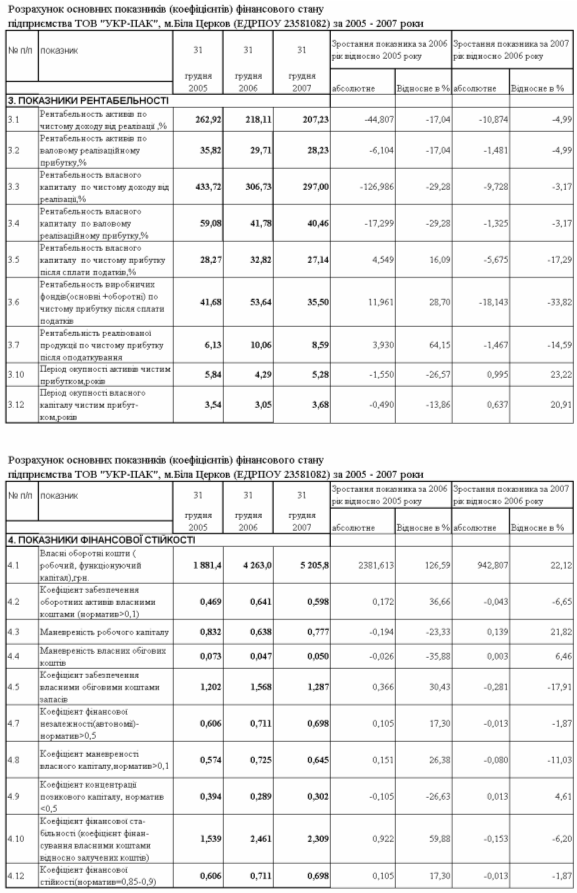

Як показує аналіз динаміки показників ліквідності та фінансової стійкості ТОВ "УКР-ПАК" у 2005 –2007 роках, діяльність підприємства характеризується:

- хронічною нестачею високоліквідних готівкових коштів та відповідними значеннями коефіцієнта моментальної ліквідності на рівні 0,065 – 0,083 при нормативному значенні не менше 0,25 – 0,3;

- позитивною динамікою підвищення рівня коефіцієнту співвідношення дебіторської та кредиторської заборгованостей з 0,713 у 2005 до рівня 1,36 –1,61 у 2006 - 2007 роках, що відповідає стійкому діапазону нормативів (>1,4);

- знаходження показника фінансової незалежності (автономії) в діапазоні 0,6 – 0,69, що відповідає вимогам до стійкого функціонування підприємства (коефіцієнт автономії > 0,5), та наявністю власного оборотного капі тала в діапазоні 0,47 – 0,7, що значно вище нормативу (>0,1).

Таким чином, проведена економічна діагностика фінансового стану підприємства ТОВ "УКР-ПАК" по результатам діяльності за 2005 –2007 роки показує:

- підприємство є фінансово стійким та динамічно зростаючим, але у 2007 році досягнутий темп зростання підприємства ( 37,2%) знизився майже в 2 рази відносно досягнутого темпу зростання у 2006 році (79,3)%;

- підприємство розвивається за екстенсивною формою, тобто темп зростання активів підприємства перевищує темп зростання доходів від реалізації продукції та темп зростання рівня чистого прибутку після оподаткування, що не відповідає "золотому правилу" стійкого розвитку підприємств;

- ефективність використання активів підприємства за ресурсовіддачею в виручку від реалізації при зростанні активів підприємства знижується, що свідчить про проблеми з стратегічним планування розвитку;

- підприємство недостатньо працює над формами розрахунків з дебіторами за відпущену продукцію, що при значному перевищенні дебіторської заборгованості над кредиторською приводить до хронічної відсутності моментальної ліквідності, тобто відсутності готівкових коштів для розрахунків;

- рівень рентабельності власного капіталу в 1,8 –2 рази перевищує альтернативну ставку депозитної доходності капіталу, що робить підприємство інвестиційна привабливим;

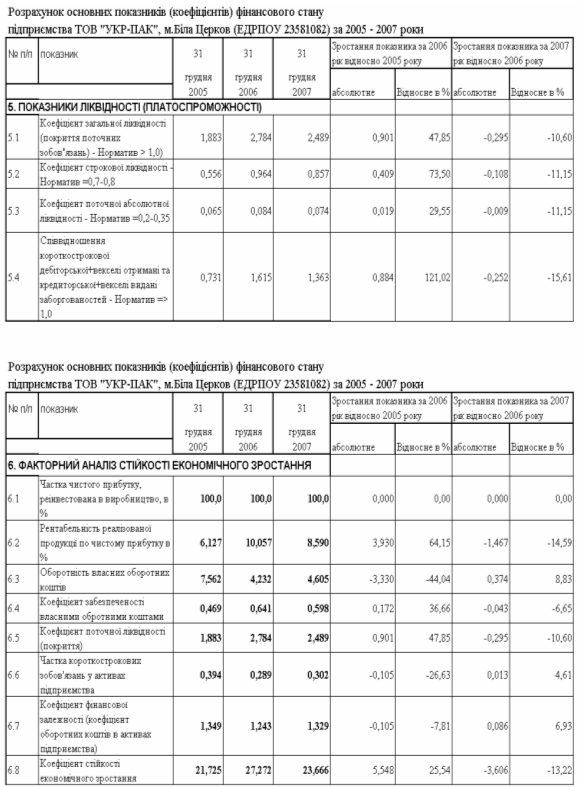

- аналіз показника ризику банкрутства підприємства за методологіє ю Альтмана показує, що його значення знаходяться в 2005 –2007 роках на рівні 4,7 –5,05, що свідчить про незначний рівень ризику банкрутства (при показ-нику Альтмана вище 2,99).

Проведений в курсовій роботі аналіз умов зовнішньоекономічних експортних та імпортних договорів ТОВ "УКР-ПАК", виконуємих наприкінці 2007 року показує, що при ЗЕД використовуються наступні типові схеми оплати та відгрузки-транспортування товарів(обладнання):

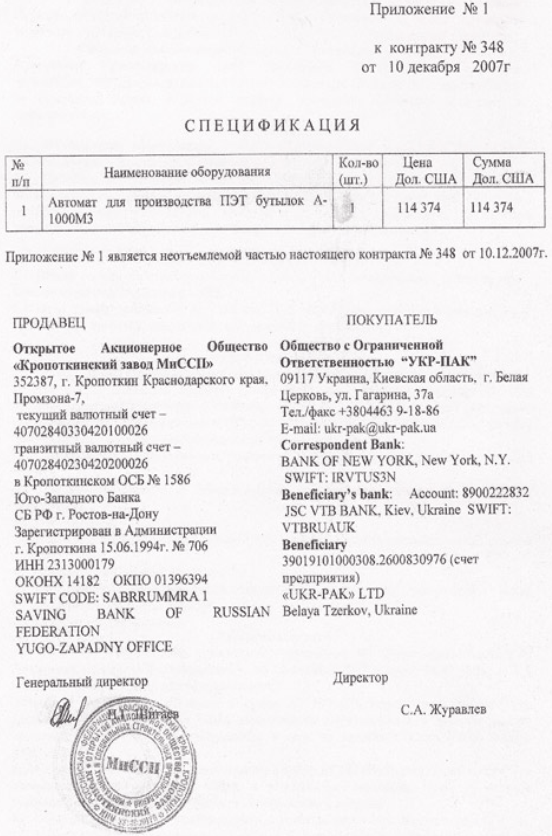

1.Імпортний контракт поставки з Росії автомату для виробництва ПЕТ-пляшок А-3000:

а) Умови поставки обладнання – FCA Промзона-7 м.Кропоткін, Росія;

б) В умови FCA входить – упаковка, маркировка, погрузка, митне оформлення та вартість сертифіката СТ-1 походження за рахунок ВАТ "Кропоткінський завод МиССП";

в) оплата перевезення м.Кропоткін (Росія) – м.Біла Церков (Україна), митне оформлення імпорту та розвантаження сплачується ТОВ "УКР-ПАК";

г) Передоплата - 50% вартості контракту, відгрузка товару – через 10 днів після передоплати, повна оплата вартості контракту – на протязі 3-х бан-ківських днів після повідомлення про відгрузку товару – передачі транспортному перевізнику;

д) Валюта розрахунків – долар США.

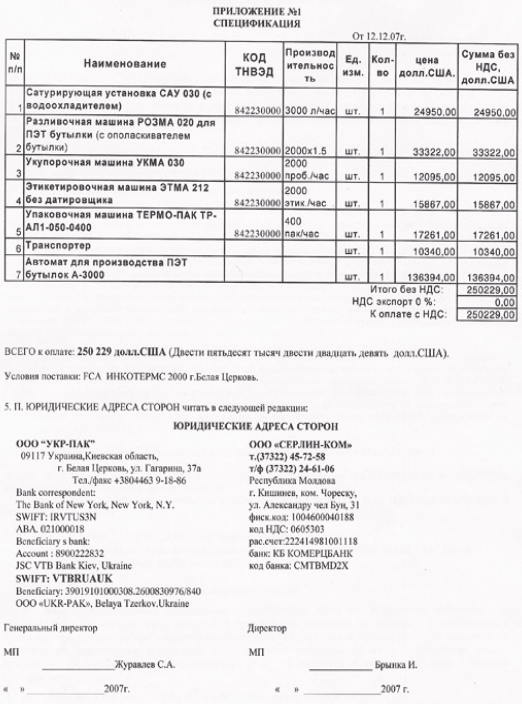

2) Експортний контракт поставки з України в Молдову комплексної лінії для випуску газованих напоїв, в состав якої входить імпортований з Росії автомат для виробництва ПЕТ-пляшок А-3000:

а) Умови поставки обладнання – FCA м. Біла Церков, Україна;

б) В умови FCA входить – упаковка, маркировка, погрузла, митне оформлення та вартість сертифіката СТ-1 походження за рахунок ТОВ "УКР-ПАК";

в) оплата перевезення м.Біла Церков (Україна) – м.Кишинів (Молдова), митне оформлення імпорту та розвантаження сплачується ТОВ "СЕРЛИН-КОМ"(Молдова);

г) Передоплата - 50% вартості контракту, відгрузка товару (комплексної лінії) – через 10 днів після передоплати, повна оплата вартості контракту – на протязі 3-х банківських днів після повідомлення про відгрузку товару – передачі транспортному перевізнику

д) Валюта розрахунків – долар США.

Як показує проведений в курсовій роботі аналіз, темп росту обсягів реалізації продукції ТОВ "УКР-ПАК" на експорт перевищує темп росту обсягів реалізації продукції підприємства на внутрішній ринок України. Співідношення обсягів експортної та внутрішньої реалізації показує, що частка експорту зросла з рівня 68,3% (2005 рік) до рівня 70,9% (2007 рік). Таке співвідношення формує особливий склад дилерського типу посередництва, коли підприємство ТОВ "УКР-ПАК" закупає частину імпортного обладнання, випускає додатково обладнання власного виробництва та формує на експорт комплексні лінії для харчової промисловості.

Спільний аналіз економічної ефективності умов експортно-імпортних контрактів на прикладі контрактів, проаналізованих в курсовій роботі, показує, що:

1) Таким чином, чистий прибуток ТОВ "УКР-ПАК" при перепродажу російського ПЕТ-автомата А-3000 9 500 дол.США, а відповідна рентабельність перепродажу становить – 9,1%.

2) При додаванні до отриманого прибутку експортного відшкодування ПДВ через 3 місяці після строку експорту, чистий прибуток від посередницької операції ТОВ "УКР-ПАК" при перепродажу автомату А-3000 становитиме – 30 500 доларів США, а відповідна рентабельність перепродажу зросте до 29,2%, що є суттєвим комерційним виграшем у порівнянні в альтернативним доходом від банківський депозит під 12 – 14% річних.

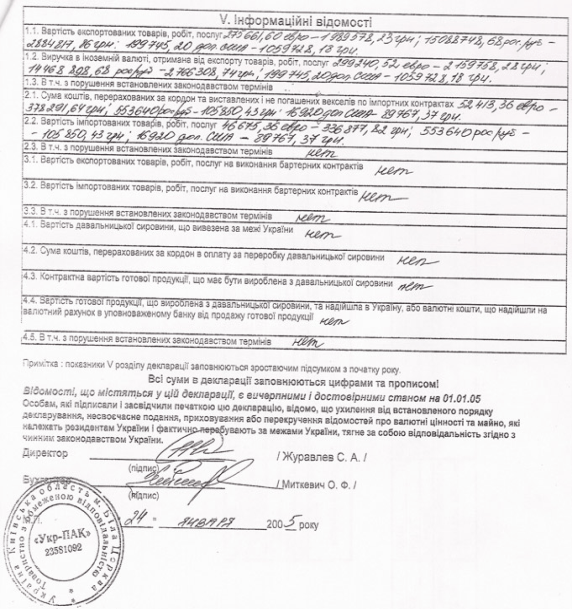

Аналіз структури та обсягів експортно-імпортних розрахунків ТОВ "УКР-ПАК" у 2004 -2007 роках показує, що:

- загальний обсяг експортних операцій підприємства зріс з рівня 6,0 млн.грн. за 2004 рік до рівня 12,0 млн.грн. у 2006 році та знизився до рівня 8,2 млн.грн.у 2007 році;

- загальне падіння експорту у 2007 році зумовлене різким падінням експорту в Росію за російські рублі з рівня еквіваленту 6,7 млн.грн. у 2006 році до рівня еквіваленту 2,4 млн.грн. у 2007 році;

- загальний обсяг імпортних операцій підприємства зріс з рівня 530 тис.грн. за 2004 рік до рівня 730 тис.грн. у 2005 році та знизився до рівня 200 тис.грн. у 2007 році;

- загальне падіння імпорту у 2006 - 2007 рокахі зумовлене різким падінням імпорту із Росії за російські рублі з рівня еквіваленту 120 тис.грн. у 2005 році до рівня еквіваленту 0 грн. у 2006 -2007 роках, а також падінням імпорту за євро з рівня еквівалента 150 тис.грн. у 2006 році до 0 2007 році;

- якщо загальні обсяги експорту у 2004 році перевищували обсяги імпорту у 12 разів, то загальні обсяги експорту у 2007 році перевищують обсяги імпорту в 41 раз, тобто підприємство ТОВ "УКР-ПАК" з поступово з посередницької діяльності переорієнтується на експортно-орієнтоване виробниче підприємство.

Це підтверджує контракт експорту комплексної лінії для виготовлення газованих напоїв в Молдову у кінці 2007 року, в якому сума перепроданого російського ПЕТ- автомату А-3000 становить 136 тис.дол. США при загальній сумі лінії з обладнанням, виготовленим на підприємстві ТОВ "УКР-ПАК" становить 250 тис.доларів США, тобто частка посередницького перепродажу становить 54,4%.

Застосовуємі ТОВ "УКР-ПАК" схеми розрахунків за імпортними зовнішньоекономічними контрактами цілком задовольняє експортера-нерезидента, але мають декілька основних ризиків для ТОВ "УКР-ПАК":

1) Невідгрузку передоплаченого обладнання експортером-нерезидентом на протязі 10 днів після надходження 50% передоплати;

2) Ненадходження документально відвантаженого обладнання на протязі 3-х днів та додаткову оплату другої частини контракту - 50% без фактичного отримання сплаченого обладнання, тобто перехід на схему 100% переоплати банківським переказом;

3) Ненадходженням 100% передоплаченого обладнання на протязі 90 днів після оплати (загублення грузу, викрадення грузу, кримінальна імітація відвантаження грузу експортером) та застосування до ТОВ "УКР-ПАК" заходів впливу контрольними установами України за порушення валютного законодавства;

4) Можливість зриву строків поставок на експорт комплексної лінії з комплектуванням її імпортним ПЕТ- автоматом.

5) У підприємства ТОВ "УКР-ПАК" існує тривалий в часі касовий розрив готівкових коштів, оскільки між строком передоплати та фактичним строком поставки імпортного ПЕТ- автомата існує практично 15 днів, коли готівкові кошти витрачені, а при відсутності фактичної поставки неможливо брати передоплату по експортному контракту перепродажу ПЕТ-автомата.

Для оптимізації показників схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ "УКР-ПАК" в курсовій роботі запропонований та побудований алгоритм управлінського рішення по впровадженню векселів на обох етапах торгово-посередницької імпортної операції:

- оплата контракту авальованим векселем (погашення через 70 днів) негайно по факту угоди на поставку імпортної продукції із відповідним зниженням ціни на імпортну продукцію;

- отримання від покупців –дебіторів на вітчизняному ринку чи покупців дебіторів експортних поставок авальованих векселів за відпущену продукцію з строком погашення 30 – 60 днів після відвантаження товару;

- врахування отриманих векселів в комерційному банку (вексельний кредит) до строку погашення векселів та отримання оборотних коштів для продовження оборотних циклів підприємства (нові імпортні поставки).

Алгоритм витрат та доходів при розрахунках в зовнішньоекономічних операціях імпорту за механізмом вексельно-форфейтингової операції в розрахунках (мінімальний ризик імпортера та відповідне зниження контрактної ціни поставки товарів для імпортера) є наступним:

- надання імпортером-резидентом авальованого банком-резидентом імпортера простого векселя зі строком пред"явлення до погашення до 80 днів (не більше контрольного строку в 90 днів);

- поставка продукції на умовах (EWX, FCA) – франко-склад експортера-нерезидента на заводі ;

- форфейтинг (продаж) векселя експортером форфейтинг-банку нерезидента за 80 % від суми на право отримання коштів по строку погашення векселя та заключення з ним договору на інкасування векселя через банк-резидент імпортера.

Застосовуємі ТОВ "УКР-ПАК" схеми розрахунків за експортними зовнішньоекономічними контрактами задовольняють імпортера-нерезидента, але для експортера –ТОВ "УКР-ПАК" мають наступні основні ризики:

1) Неоплату на протязі 3-х днів другої частини контракту (50%) після відгрузку передоплаченого на 50% обладнання імпортером-нерезидентом;

2) Ненадходження документально відвантаженого обладнання на протязі 3-х днів на адресу імпортера-нерезидента та його відказ від сплати 2-ї частини конктракту до моменту надходження товарної партії;

3) Ненадходженням 50% оплати відгруженого обладнання на протязі 90 днів після відгрузки (загублення грузу, викрадення грузу, кримінальна імітація відвантаження грузу експортером) та застосування до ТОВ "УКР-ПАК" заходів впливу контрольними установами України за порушення валютного законодавства.

4) Відсутністю моментальної ліквідності підприємства за рахунок затримки надходження готівкових коштів, що і було ідентифіковано при економічній діагностиці ТОВ "УКР-ПАК"

Для удосконалення ефективності фінансового механізму розрахунків при експортних операціях ТОВ "УКР-ПАК" у курсовій роботі запропоновано впровадження вексельної схеми розрахунків 100% авальованим векселем замість 50% передоплати та його фактор-врахування в комерційному банку з отриманням до 80% суми готівкових коштів по векселю без очікування повної оплати відгруженої партії.

Запропоновані в курсовій роботі алгоритми застосування вексельних схем розрахунків в ЗЕД підприємства дозволяють:

- в імпортній операції знизити ціни контрактів (за рахунок застосування експортером-нерезидентом дисконтного фактор-врахування векселя в банку нерезиденті та отримання не 50% передоплати, а 80% з гарантією) та відкласти для імпортера-резидента строк сплати контракту до моменту отримання коштів від перепродажу імпортованого обладнання в Україні, що суттєво збільшить обсяг грошових коштів на рахунках ТОВ "УКР-ПАК" та дозволить досягти нормативного рівня моментальної ліквідності підприємства;

- в експортній операції прискорити строки надходження коштів на розрахунковий рахунок підприємства при фактор-врахуванні з дисконтом авальованого векселя імпортера-нерезидента в банку-резиденті з призначенням його інкасуючим банком для повної сплати суми по векселю. Така побудова схеми розрахунків суттєво збільшить обсяг грошових коштів на рахунках ТОВ "УКР-ПАК" та дозволить досягти нормативного рівня моментальної ліквідності підприємства.

Запропонований в курсовій роботі алгоритм розрахунків в операціях ЗЕД є альтернативним історичному менеджменту ЗЕД 1990-2000 років українських фірм, які вважали найбільш вигідною формою розрахункової операції при імпорті - сплату банківським переказом через 60 – 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма – експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 – 30% від "спот" ціни ринку (негайної оплати при отриманні товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм України, фірма-імпортер іде на внутрішній комерційний кредит – авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів – свого боргу експортеру –нерезиденту та боргів з боку покупців-резидентів.

Практичне значення отриманих результатів курсової роботи – в наданні керівництву ТОВ "УКР-ПАК" аудитних висновків про поточний економічний стан та економічно обґрунтованих пропозицій по шляхам удосконалення розрахунків в діяльності підприємства на зовнішньоекономічному сегменті ринку.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Господарський кодекс України // від 16 січня 2003 року N 436-IV(діє з 01.01.2004)

2. МИТНИЙ КОДЕКС УКРАЇНИ від 11 липня 2002 року N 92-IV // Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 359-V 3. ЗАКОН УКРАЇНИ "Про Митний тариф України" N 2371-III від 5 квітня 2001 року // Із змінами і доповненнями, внесеними Законами України станом від 23 червня 2005 року N 2715-IV4. Закон України " Про зовнішньоекономічну діяльність" від 16 квітня 1991року N 959-XII /Із змінами і доповненнями, внесеними Законами України станом від 14 вересня 2006 року N 139 –V

5. ЗАКОН УКРАЇНИ "Про податок на додану вартість" від 3 квітня 1997 року N 168/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від 22 грудня 2006 року N 535-V

6. ЗАКОН УКРАЇНИ "Про оподаткування прибутку підприємств" від 28 грудня 1994 року N 334/94-ВР // Із змінами і доповненнями, внесеними

Законами України станом від 27 квітня 2007 року N 997-V

7. ЗАКОН УКРАЇНИ "Про господарські товариства" // від 19 вересня 1991 року N 1576-XII (Із змінами і доповненнями, внесеними Законами України станом на 19 лютого 2004 року N 1519-IV)8. Закон України "Про порядок виконання розрахунків в іноземній валюті"// № 185/94-ВР від 23.09.1994 (Із змінами і доповненнями, внесеними Законами України станом на 5 лютого 2004 року N 1454-IV)

9. ЗАКОН УКРАЇНИ "Про банки і банківську діяльність" від 7 грудня 2000 року N 2121-III // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V - Комп’ютерна законодавчо-довідкова система законодавства України "Ліга-закон", 2007

10. ЗАКОН УКРАЇНИ "Про обіг векселів в Україні" //від 5 квітня 2001 року N 2374-III (Із змінами і доповненнями, внесеними Законом України від 25 грудня 2002 року N 364-IV)

11. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ "Про систему валютного регулювання і валютного контролю//від 19 лютого 1993 року N 15-93 (Із змінами і доповненнями, внесеними Законами України та Господарським кодексом України від 16 січня 2003 року N 436-IV )12."Женевская Конвенция, устанавливающая единообразний закон о переводом и простом векселе" (1930 г. о единообразном Законе о переводном и простом векселе от 07.06.30 г.) N 358 (ДЛЯ УКРАИНЫ: 06.01 2000 г )

13. МІЖНАРОДНА ТОРГОВЕЛЬНА ПАЛАТА "ІНКОТЕРМС - Офіційні правила тлумачення торговельних термінів" (редакція 2000 року) - Видання МТП N 560, Введені в дію з 01.01.2000 р. // "Урядовий кур'єр", N 63, 3 квітня 2000 р., "Урядовий кур'єр", N 68, 10 квітня 2002 р. 14. МЕЖДУНАРОДНЫЕ ПРАВИЛА ПО ИНКАССО* // (редакция 1995 года, публикация Международной торговой палаті № 52215. "Уніфіковані правила та звичаї для документарних акредитивів" // (редакція 1993 р., публікація Міжнародної Торговельної Палати N 500)

16. "Про типові платіжні умови зовнішньоекономічних договорів (конт-рактів) і типові форми захисних застережень до зовнішньоекономічних дого-ворів (контрактів), які передбачають розрахунки в іноземній валюті // КАБІ-НЕТ МІНІСТРІВ УКРАЇНИ І НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ, ПОСТАНО-ВА від 21 червня 1995 р. N 444 (Із змінами і доповненнями, внесеними постановою Кабінету Міністрів України і Національного банку України від 28 липня 2004 року N 984)

17. Положення про форму зовнішньоекономічних договорів (контрактів) // Наказ Міністерства економіки та з питань європейської інтеграції України від 6 вересня 2001 року N 201

18. Про затвердження Правил бухгалтерського обліку операцій з документарними акредитивами в розрахунках за зовнішньоекономічними операціями в банках України // Постанова Правління Національного банку України від 17 листопада 2004 року N 549 (Із змінами і доповненнями, внесеними

постановою Правління Національного банку України від 18 грудня 2006 року N 465)

19. Положення про порядок та умови торгівлі іноземною валютою // Постанова Правління Національного банку України від 10 серпня 2005 року N 281 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 29 грудня 2007 року N 496)

20. Положення про оформлення та подання клієнтами платіжних доручень в іноземній валюті або банківських металах, заяв про купівлю або продаж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ та порядок їх виконання //Постанова Правління Національного банку України від 5 березня 2003 року N 82 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом на 29 грудня 2006 року N 500) 21. Положення про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями // Постанова Правління Національного банку України від 3 грудня 2003 року N 514 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 27 січня 2006 року N 25)22. Про переказування коштів у національній та іноземній валюті на користь нерезидентів за деякими операціями //Постанова Правління Національного банку України від 30 грудня 2003 року N 597 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 17 червня 2004 року N 270)

23. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

24. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

25. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати ", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

26. Про затвердження Положення про вантажну митну декларацію // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 9 червня 1997 р. N 574 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 26 травня 2004 року N 675) 27. Про затвердження Порядку декларування митної вартості товарів, які переміщуються через митний кордон України, та подання відомостей для її підтвердження // КАБІНЕТ МІНІСТРІВ УКРАЇНИ ПОСТАНОВА від 20 грудня 2006 р. N 1766(Із змінами і доповненнями, внесеними постановою Кабінету Міністрів України від 12 травня 2007 року N 713)28. Аналіз банківської діяльності : Підручник / А.М.Герасимович та ін.; За ред. А.М.Герасимовича. - К.КНЕУ, 2003.- 599с.

29. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2002. – 438 с.

30. Банківські операції: Підручник. – 2-ге вид., випр. і доп./ А.М.Мороз, М.І.Савлук, М.Ф.Пуховкіна та ін.; За ред. д-ра екон. наук, проф. А.М.Мороза. – К.: КНЕУ, 2002. – 476 с.

31. Банківські операції:Підручник/За ред.Міщенка В.І., Слав"янської Н.Г.- Київ:Знання-Прес,2006 .-727 с.

32. Байдаков М. Ф., Боровиков О. В., Вишневецька Л. І., Голобородько О. П., Ковпак Н. П. Економіка підприємства: Навч. посіб. для студ. вищ. навч. закл. - К., 2000. — 571 с.

33. Бойчик І. М., Харів П. С., Хопчан М. І., Піча Ю. В. Економіка підприємства: Навч. посіб. для студ. вищих навч. закл. І- ІV рівнів акредитації. — 2.вид., виправ. і доп. — К.: Каравела, 2001. — 298 с.

34. Гаєвська Л. М., Фурманюк О. Л., Цимбалюк С. Я., Булгакова Г. А. Економіка підприємства: Навч. посібник для студ. вищ. навч. закл. - Ірпінь, 2001. — 144 с.

35. Гетьман О.О., Шаповал В.М. Економіка підприємства: навчальний посібник для студентів вищих навчальних закладів.- Київ, Центр навчальної літератури, 2006. – 488 с.

36. Грещак М.Г., Гребешкова О.М.,Коцюба О.С. Внутрішній економічний механізм підприємства : Навч.посібник. – К.: КНЕУ,2001 – 228 с.

37. Зовнішньоекономічна діяльність : Навчальний посібник для студ. вищих навчальних закладів/ Ред. І.І. Дахно. - К.: Центр навчальної літератури, 2006. - 360 с

38. Економіка підприємства.Підручник в 2-х томах / Під ред. С.Ф.Покропивного- К.: КНЕУ, 2000 – 528 с.

39. Економіка підприємства: Підручник / За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного. – К.: КНЕУ, 2003. – 608 с.

40. Економіка підприємства: опорний конспект лекцій / Н.М.Ушакова, Л.О.Лігоненко,М.М.Скотнікова – К., КНТЕУ, 2002. – 187 с.

41. Економіка підприємства: Навч.-метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. - К.: КНЕУ, 2000 -248 с

42. Івашенко В.І., Болюх М.А. Економічний аналіз господарської діяльності.-Київ:НІЧЛАВА,2001.-204 с.

43. Ізмайлова К.В. Фінансовий аналіз.-Київ:МАУП,2000.-152 с.

44. Ковалев В.В. Введение в финансовый менеджмент. М.: "Финансы и статистика", 2001, 276 с.

45. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств.-Київ:Знання,2002.-294 с.

46. Козик В. В. Міжнародні економічні відносини: Навчальний посібник/ В.В. Козик, Л.А. Панкова, Н.Б. Даниленко. - 6-те вид., стер. . - К.: Знання, 2006. - 407 с. - (Вища освіта XXI століття)

47. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент.- Киів: Центр навчальної літератури, 2006р. -520с.

48. Логистика, эффективность и риски внешнеэкономических операций/ К.В. Захаров, В.П. Бочарников, В.В. Липовский. - 2-е изд., доп.. - К.: Эльга: Ника-Центр, 2004. - 260 с

49. Міжнародний менеджмент: Навчальний посібник для студ. вищих навчальних закладів/ В.С. Білозубенко, О.В. Озаріна, А.А. Семенов; Ред. О.Б. Чернега. - К.: Центр навчальної літератури, 2006. - 592 с

50. Платонова И.Н. Международные валютно-кредитные и финансовые отношения: Ч.1 — М.: ФА, 2001.

51. Платонова И.Н. Международные валютно-кредитные и финансо-вые отношения: учебно-практическое пособие для дистанционного обучения. Ч.2 — М.: Финансовая академия, 2003.

52. Савицька Г.В. Економічний аналіз діяльності підприємства.-Київ: Знання,2005.-662 с.

53. Савчук В.П. Фінансовий менеджмент підприємств: прикладні питання з аналізом ділових ситуацій. - К.: Видавничий будинок "Максимус", 2001. - 600 с.

54. Соляник Л.Г. Економічний аналіз:Навчальний посібник. – Дніпропетровськ, Національна гірнича академія України, 2007. – 199 с.

55. Фінансовий менеджмент:Підручник/ Кер.кол.авт.і наук.ред. проф.А.М.Подддєрьогін. – К.: КНЕУ, 2005. – 536 с.

56. Фінанси підприємств: Підручник / Кер. авт. кол. і наук. ред. проф. А.М. Поддєрьогін. – 4-те вид., перероб. та доп. – К.: КНЕУ, 2002. – 571 с.: іл..

57. Фінансовий аналіз: Навчальний посіб. / Г.В. Митрофанов, Г.О. Кравченко, Н.С. Барабаш та ін.; За ред. проф. Г.В. Митрофанова. – К.: Київ нац. торг.-екон. ун-т.: 2002. – 301 с.

ДОДАТКИ

Додаток АСтруктура умов зовнішньоекономічних договорів по ІНКОТЕРМС-2000 [13]

| Група E | Відправлення | |

| EXW | Франко-завод (... назва місця) | |

| Група F | Основне перевезення не оплачено | |

| FCA | Франко-перевізник (... назва місця призначення) | |

| FAS | Франко вздовж борту судна (... назва порту відвантаження) | |

| FOB | Франко-борт (... назва порту відвантаження) | |

| Група C | Основне перевезення оплачено | |

| CFR | Вартість і фрахт (... назва порту призначення) | |

| CIF | Вартість, страхування та фрахт (... назва порту призначення) | |

| CPT | Фрахт/перевезення оплачені до (... назва місця призначення) | |

| CIP | Фрахт/перевезення та страхування оплачені до (... назва місця призначення) | |

| Група D | Прибуття | |

| DAF | Поставка до кордону (... назва місця поставки) | |

| DES | Поставка з судна (… назва порту призначення) | |

| DEQ | Поставка з причалу (… назва порту призначення) | |

| DDU | Поставка без сплати мита (... назва місця призначення) | |

| DDP | Поставка зі сплатою мита (... назва місця призначення) | |

Додаток Б

Устаткування для харчової промисловості ТОВ "УКР-ПАК"

А) Розливочні машини

Машина розливочна РОЗМА призначена для розливу газованих і спокійних рідких харчових продуктів у ПЭТ-бутылки від 0,25 до 3,0л (стандартне виконання 0,5-3,0л; 0,25 - спеціальне виконання).

Головна відмінність від прототипів: 1. Імовірність виходу з ладу трьох машин у три рази нижче, ніж однієї; 2. Один ротор виконує три головні, не сумісні в інших машинах, операції: ополаскування, подача сиропу, наповнення газованою водою; 3. При переході на різні діаметри пляшок не потрібно зміни вузлів.

Експлуатаційні особливості:

|

| автоматичний прийом пляшок |

|

| ополаскування пляшок |

|

| продувка пляшок необхідним за технологією газом (озоном, З2 або іншим газом) |

|

| подача порції сиропу, соку або купажу безпосередньо в пляшку |

|

| наповнення пляшок сильногазованими або спокійними рідинами |

|

| дезінфекція машини відповідно до технологічних вимог |

|

| Відвід пляшок наповнених продуктом |

Технічні характеристики:

| Найменування параметра | Одиниця виміру | Кількість |

| Продуктивність технічна для 1,5л | пляшок/година | 6000 |

| Кількість операторів | чол. | 1 |

| Продуктивність об'ємна | літр | 9000 |

| Відхилення обсягу рідини, не більш | % | ±1,0 |

| Споживана потужність, не більш | КВт | 1,5* |

| Витрата води на споласкивание пляшок рециркуляционным способом, не більш | л /година | 40 |

Б) Водоохолоджувачі

Автоматична холодильна установка ХОУ призначена для проточного охолодження рідких харчових продуктів (мінеральних вод, соків, безалкогольних або слабоалкогольних напоїв), а також для технічних рідин.

Технічні характеристики:

| Найменування параметра | Одиниця виміру | Кількість |

| Продуктивність по охолодженню рідкої харчової продукції (по воді (12-6)ºЗ=6ºС)) | л/година | 4500 |

| Холодопроизводительность (потужність охолодження Q) при Т=0º З, не менш | кВт | 12,7 |

| Кількість фреону, що заправляється, R404а | кг | 18,5 |

| Температура кипіння фреону(R404а) tк | ºC | +47,8 |

| Споживана потужність | кВт | 5,0 |

| Габарити: ДхШхВ | мм | 1850х900х1150 |

| Маса | кг | 350 |

| Параметри живильної мережі: напруга; рід струму; частота струму | У, Гц | 220/380 ± 10% 3-фазний 50 ± 1 |

| Кількість обслуговуючого персоналу | чіл | 0,1 |

Автоматична холодильна установка ХОУ призначена для проточного охолодження рідких харчових продуктів (мінеральних вод, соків, безалкогольних або слабоалкогольних напоїв), а також для технічних рідин.

Технічні характеристики:

| Найменування параметра | Одиниця виміру | Кількість |

| Продуктивність по охолодженню рідкої харчової продукції (по воді (12-6)ºЗ=6ºС)) | л/година | 27000 |

| Холодопроизводительность (потужність охолодження Q) при Т=0º З, не менш | кВт | 105,0 |

| Кількість фреону, що заправляється, R404а | кг | 65,0 |

| Температура кипіння фреону(R404а) tк | ºC | +47,8 |

| Споживана потужність | кВт | 43,0 |

| Габарити: ДхШхВ | мм | 5000х2100х2500 |

| Маса | кг | 2000 |

| Параметри живильної мережі: напруга; рід струму; частота струму | У, Гц | 220/380 ± 10% 3-фазний 50 ± 1 |

| Кількість обслуговуючого персоналу | чіл | 0,1 |

Установка сатурирующа автоматична (надалі "САУ") призначена для видалення розчинених у воді газів (азоту, водню, кисню, хлору, і їхніх з'єднань) і насичення двоокисом вуглецю питної, мінеральної води або напоїв, у тому числі слабоалкогольних.

В установці передбачено два режими роботи:

- перший, коли в колону деаератора подається питна або мінеральна вода;

- другий, коли в колону деаератора подається питна вода і через окремий вхід сироп.

Машина випускається в кліматичному виконанні - УХЛ, категорії - 4.2 для роботи в районах з помірним і холодним кліматом, у капітальних приміщеннях, при відсутності впливу прямої сонячної радіації й атмосферних опадів, вітру, піску і пилу зовнішнього повітря за ДСТ 15150

Використовуваний матеріал - харчова нержавіюча сталь.

Установка сатурирующа САУ вбудовується у вироблену УКР-ПАК лінію розливу або монтується як вузол розливочної лінії інших виробників, призначена для видалення розчинених у воді газів (азоту, водню, кисню, хлору і їхніх з'єднань) і насичення двоокисом вуглецю (азоту, кисню, озону і т.д.) питної, мінеральної води або напоїв, сокосодержащих сумішей, у тому числі слабоалкогольних

Технічні характеристики:

| Найменування параметра | Одиниця виміру | Кількість |

| Технічна продуктивність при t = 6˚З, не менш | л/година | 4500 |

| Кількість операторів | чіл. | 1 |

| Підпір подводимой води (деаератор) | МПа | 0,01...0…0,03 |

| Дебет по входу при хв. тиску (деаератор) | л/година | 6000 |

| Температура води на вході установки (деаератор) | °З | +4-+40 |

| Робочий тиск* вуглецю, у колоні сатуратора | МПа | 0,25(I); 0,35(II); 0,45(III) |

| Масова частка двоокису вуглецю у воді(регульована), від 0 до мах при виході з установки; при температурі (5±1) ºЗ(насичення): - без харчосмакових добавок - с харчосмаковими добавками | % % | 0,45(I); 0,7(II); 0,9(III) 0,5(I); 0,8(II); 1,0(III) |

| Максимальне необхідне підведення З2 | кг/година | 32(I); 40(II); 45(III) |

| Максимальний робочий тиск рідини в магістралі деаератор - водоохладитель -сатуратор | МПа | 0,7(I); 0,9(II); 1,4(III) |

| Робоче розрідження в колоні деаератора | МПа | -0,08÷-0,07 |

| Подводимое тиск двоокису вуглецю, не менш | МПа | 0,8 |

| Параметри пневмосети Тиск: Рсаход: | МПа л/хв |

0,6-0,8 150 |

| Займана площа в змонтованому стані, не більш | м2 | 0,74 |

| Використовуваний матеріал | Харчова нерж. 12Х18Н10Т | |

| Габарити, не більш: довжина ширина висота | мм мм мм | 900 x 820 x 2100 |

| Споживана потужність | кВт | 4,6* |

| Маса | кг | 240** |

| Параметри живильної мережі: напруга рід струму частота струму | У Гц | 220/380 ± 10% 3-фазний 50 ± 1 |

г) Лінії розливу води, масла, кисломолочних продуктів

Лінія розливу води ЛР 5-500 призначена для автоматичного розливу води в ПЭТ-бутылки і пластикові каністри обсягом 5-10 літрів, автоматичного закупорювання їх пластмасовими різьбовими пробками і наклеювання однієї або декількох самоклеющихся етикеток.

Розлив води здійснюється по обсязі. Точність дозування регулюється індивідуальним електронним лічильником, установленим на кожнім разливочном пристрої і складає - 0.5-1%. Лінія комплектується електромеханічної укупоркой.

Експлуатаційні особливості:

|

| кількість розливочних пристроїв 4 шт.; |

|

| процесор керування Mitsubishi, Японія; |

|

| електронні датчики рівня; |

|

| наливні клапани з пневмоуправлынням BURKERT, Німеччина; |

|

| пневматичне устаткування CAMOZZI, Італія; |

|

| перетворювач частоти Mitsubishi, Японія; |

|

| автомат орієнтації пробки на пляшку; |

|

| пристрій усунення останньої краплі; |

|

| матеріал виготовлення - нержавіюча сталь AISI 304, Німеччина. |

Сполучні транспортери

· нержавіюча сталь, ланцюг і кріпильні елементи фірми UNI KETTENTECHNIK, Данія;

· редуктор фірми MOTOVARIO, Італія;

· мотор фірми Siemens, Німеччина.

Додаткове устаткування

· устаткування для выдува ПЭТ-бутылки;

· устаткування для ополіскування Пэт-бутылки;

· устаткування для упакування готової продукції в термоусадочную плівку;

· устаткування для упакування і заклеювання готової продукції в картонні коробки.

Д) Етикетировочні автомати

Етикетировочний автомат ЕТМА-1512 (продуктивність 3000-15000 ет./година) Етикетировочні автомати (серія ЭТМА) призначені для автоматичного нанесення кільцевої або сегментної полімерної (поліпропілен) етикетки на скло, метал, полиэтилен, ПЭТ пляшку або банку. Використовується клей-розплав. Етикетка подається з рулону. Всі електронні компоненти - зроблені в Японії (Mitsubishi), пневматика - Японія (SMC), Італія (Festo), фотодатчик - Німеччина (Banner).

Устаткування выполненно з нержавіючої сталі.

Експлуатаційні особливості:

| автоматична подача пляшки для этикетирования |

| автоматична подача етикетки з рулону |

| автоматичне нанесення клеячи на етикетку |

| автоматичне нанесення етикетки на пляшку |

| автоматичне переключення з порожнього рулону на повний рулон з етикеткою** |

| автоматична простановка дати** |

| безступінчасте регулювання продуктивності (зниження 1/5 від максимуму) |

| нанесення етикетки на 0,25-3,0 л стекло або ПЭТ пляшки без істотних переналагоджень |

| висота етикетки узгоджується при замовленні і знаходиться в діапазоні 35-200 мм |

| машини випускаються продуктивністю 15000 етикеток/година |

| використання водостійкого термопластичного постійно липкого клею розплаву |

Е) Компресорні системи для виробництва ПЕТ-тари Remeza

Експлуатаційні особливості:

| автоматичний режим роботи за допомогою мікропроцесорного контролера |

| контроль і підтримка номінального тиску |

| енергозберігаючий режим |

| контроль і підтримка робочої температури олії, захист від перегріву |

| контроль часу наробітку при різних режимах роботи компресора |

| текстова інформація про необхідність проведення технічного обслуговування, історія технічного обслуговування |

| захист від провалля фаз живильної напруги, неправильного їхнього чергування й асиметрії |

| автоматичний останов компресора при аварійних ситуаціях |

| світлова індикація робочих і аварійних режимів роботи компресора |

| легкий доступ до усіх внутрішніх агрегатів |

| установлюється без фундаменту |

| поршневий компресор, що дожимає, (бустер) забезпечує стиск повітря до 25/35 Бар |

| ресивер обсягом 500 л. |

| фільтр для попереднього очищення повітря до 3 мкм зі змінним картриджем |

| блок фільтрів для очищення повітря від часток пилу, вологи й олії з залишковим змістом 0,01 мкм |

Склад компресорної системи:

1. Винтовой маслозаполненный компрессор серии ВК с високим КПД (до 92%) стискає повітря до 10 бар. Це повітря частково можна використовувати для загальнозаводських нестатків, що значно эффективней, чим знижувати тиск із 25/35 бар до 10 бар.

2. Поршневий компресор, що дожимає, (бустер) серії NV забезпечує стиск повітря з 10 бар до 25/35 бар. Стиск повітря з 10 бар до 25/35 бар дозволяє зменшити число ступіней компресора до однієї, що значно зменшує нагружаемость і скорочує вартість обслуговування й експлуатації.

3. Сепаратор циклонного типу серії SA для часткового видалення конденсату.

4. Ресивер объёмом 500 л.

5. Фільтр для попереднього очищення повітря до 3 мкм зі змінним картриджем.

Додатково можлива установка осушувача повітря:

- холодильного (рефрижираторного) типу з крапкою роси + 3° С

- адсорбційні типи з крапкою роси - 40° С

6. Блок фільтрів забезпечує очищення повітря (до 40 бар) від часток пилу, вологи й олії з залишковим змістом 0,01 мкм.

Гарантія на компресори Remeza складає 12 місяців.

Додаток В

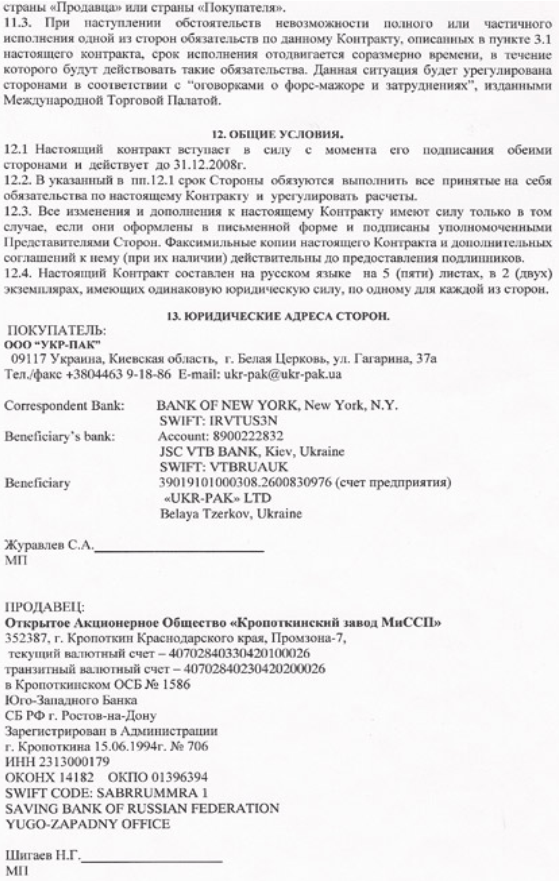

Імпортний контракт 2007 року на поставку обладнання з Росії

для ТОВ "Укр-Пак"

Додаток Г

Додаток до експортного контракту ТОВ "УКР-ПАК" 2007 року на поставку комплексної лінії обладнання в Молдову

Додаток Е

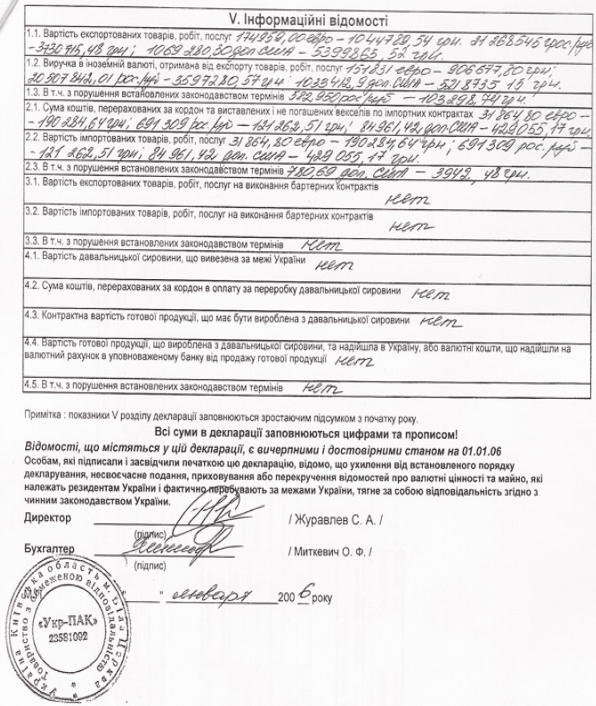

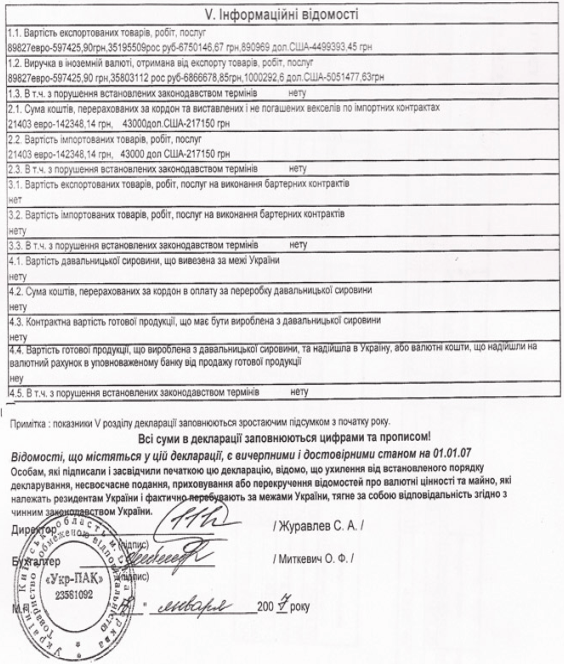

Інформаційні дані про обсяги експортно-імпортних операцій ТОВ "УКР-ПАК" у 2005 –2006 роках

Додаток Ж

Баланси та звіти про фінансові результати діяльності ТОВ "УКР-ПАК" за 2005 –2007 роки

Додаток К

Показники ліквідності, платоспроможності, фінансової стійкості та рентабельності роботи ТОВ "УКР-ПАК" у 2005 –2007 роках

Похожие работы

... іонери. Залежно від стилю керівництва й політичної системи, в якій функціонує лідер, відрізняють: диктаторський тип, демократичний тип, автократичний тип, плутократичний тип. В сучасній політології використовується типологія М. Дж. Херманн, де за основу виступає імідж, “образ”, візуальна привабливість лідера: прапороносець, який має особистий погляд на реальність, майбутнє; чітко викладає цілі, ...

0 комментариев