Навигация

Показники та шляхи ефективного використання оборотних коштів

17896

знаков

0

таблиц

0

изображений

4. Показники та шляхи ефективного використання оборотних коштів

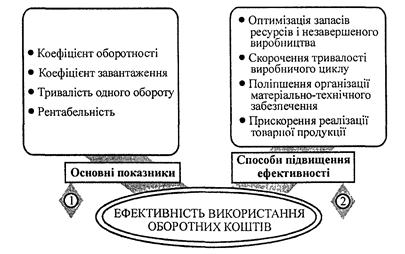

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю) . Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується їх кругообіг. Таким чином, показники, що характеризують швидкість оборотності оборотних коштів, і є показниками ефективності їх використання.

Ефективне використання оборотних коштів характеризується такими показниками:

Коефіцієнт оборотності, який розраховується шляхом ділення вартості реалізованої продукції за діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період. Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період, і розраховується за формулою

![]()

де ![]() — коефіцієнт оборотності, оборотів;

— коефіцієнт оборотності, оборотів;

Р — вартість реалізованої продукції, грн.;

ОК— середній залишок оборотних коштів, грн.

Періодом, за який визначають обсяг реалізованої продукції та середні залишки оборотних коштів може бути місяць (30 дн.), квартал (90 дн.), рік (360 дн.).

Показником, оберненим коефіцієнту оборотності, є коефіцієнт завантаження оборотних коштів, який показує, скільки оборотних коштів припадає на одну грошову одиницю (гривню) реалізованої продукції за певний період.

![]()

Тривалість одного обороту (швидкість обороту) оборотних коштів визначається за формулою:

де То6 — тривалість одного обороту, днів;

Д — дні періоду.

Для характеристики економічної ефективності використання оборотних коштів може бути використаний показник віддачі (рентабельності) оборотних коштів, котрий являє собою відношення прибутку від реалізації продукції до середніх залишків оборотних коштів:

![]()

де ![]() — рентабельність оборотних коштів, %;

— рентабельність оборотних коштів, %;

![]() — прибуток від реалізації продукції, грн.

— прибуток від реалізації продукції, грн.

Показники оборотності оборотних коштів можуть розраховуватись по всіх оборотних коштах, що беруть участь в обороті, та за окремими їх елементами.

Зміну оборотності оборотних коштів виявляють через порівняння фактичних показників з плановими або показниками за попередній період. Порівнюючи показники оборотності оборотних коштів, виявляють прискорення її чи сповільнення.

Унаслідок прискорення оборотності оборотних коштів з обороту частина їх вивільняється, а при сповільненні в оборот залучаються додаткові кошти. Вивільнення оборотних коштів завдяки прискоренню їх оборотності може бути абсолютним і відносним.

Абсолютне вивільнення оборотних коштів відображає пряме зменшення залишків оборотних коштів порівняно з їх нормативом (або із залишками попереднього періоду) при збереженні або підвищенні обсягів реалізації продукції за розрахунковий період. Відносне вивільнення оборотних коштів з обороту відображає стабільність або зростання оборотних коштів при зростанні обсягів реалізації продукції. При цьому темпи зростання обсягів реалізації продукції випереджають темпи зростання залишків оборотних коштів.

Ефективне використання оборотних коштів є одним із першочергових завдань підприємства в сучасних умовах і забезпечується це прискоренням їх оборотності на всіх стадіях кругообігу.

На стадії створення виробничих запасів — це раціональне їх використання; ліквідація наднормативних запасів матеріалів; удосконалення нормування; поліпшення організації постачання, у тому числі через установлення чітких договірних умов і забезпечення їх виконання, оптимальний вибір постачальників, налагодження роботи транспорту; поліпшення організації складського господарства, зокрема впровадження комплексної механізації та автоматизації вантажно-розвантажувальних робіт на складах.

На стадії незавершеного виробництва — упровадження прогресивної техніки та технології, зокрема безвідхідної та маловідхідної; розвиток стандартизації й уніфікації; удосконалення форм організації виробництва; удосконалення системи економічного стимулювання, економного використання сировинних та паливно-енергетичних ресурсів; удосконалення використання основних фондів, насамперед їх активної частини.

На стадії обігу — це раціональна організація збуту готової продукції, застосування прогресивних форм розрахунків; своєчасне оформлення документації та прискорення її руху; дотримання договірної та платіжної дисципліни.

Прискорення оборотності оборотних коштів дає змогу зекономити значні суми і збільшити обсяги виробництва та реалізації продукції без додаткових фінансових ресурсів.

Список використаної літератури

1. Шегди А. В., Економіка підприємства.: Навч. посіб. – К.: Знання, 2005. – 431 с.

2. Пасічник В. Г., Акіліна О. В., Організація виробництва. Навчально-методичний посібник. – К.: Центр навчальної літератури, 2005. – 248 с.

3. Бандурка О. М., Коробов М. Я., Орлов П. І., Петрова К. Я. Фінансова діяльність підприємства: 2-ге вид., перероб. і доп. – К.: Либідь, 2003. – 384 с.

4. Бойчук І. М. Економіка підприємства. Навч. посіб. – К.: Атіка, 2004. – 480с.

5. Поддєрьогін А. М. Фінанси підприємства: Підручник. - 3 тє вид., перероб. та доп. – К.: КНЕУ, 2004. – 460с., іл..

Похожие работы

... метою діяльності підприємства повинно бути створення конкурентоспроможної продукції з високими споживчими якостями. Висновки Дослідження теоретичних основ управління оборотними активами підприємства показало, що оборотні активи підприємства на відміну від необоротних мають досить рухливу структуру. При змінах на ринку залежно від сезону, роботи постачальників тощо запаси сировини, готової ...

... запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим тому, щю він дає змогу точніше нормувати використання оборотних засобів підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім цього він дає можливість проаналізувати наскільки оптимальним є установлені норми, виявити їх недоліки, якщо такі є ...

... що сторнована у звітному періоді. Сума очікуваного відшкодування витрат іншою стороною, що врахована при оцінці забезпечення. 1.3 Організаційні аспекти політики управління активами та пасивами підприємства В умовах ринку підприємству необхідно позбавлятися від непотрібних засобів, скорочувати об'єми незавершеного будівництва, а також максимально прискорювати оборот по реалізації продукції ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

0 комментариев