Экономическое содержание оборотных средств предприятия

Нормирование, виды запасов и показатели эффективного использования оборотных средств предприятия

Анализ практики эффективного использования оборотных средств ООО «РМЗ-Верхнекамскнефтехим»

Анализ оборотных средств ООО «РМЗ-Верхнекамскнефтехим» и управление ими

Анализ оборачиваемости оборотных средств ООО «РМЗ- Верхнекамскнефтехим» и влияния их на рентабельность

Повышение эффективности использования оборотных средств в ООО «РМЗ-Верхнекамскнефтехим»

Способы повышения эффективности использования оборотных средств

Совершенствование политики управления оборотными на предприятии

Навигация

Нормирование, виды запасов и показатели эффективного использования оборотных средств предприятия

Оборотные средства предприятия и эффективность их использования в конкурентной среде (на примере ООО РМЗ "Верхнекамскнефтехим")

128809

знаков

19

таблиц

13

изображений

1.2 Нормирование, виды запасов и показатели эффективного использования оборотных средств предприятия

Нормируемые оборотные средства - оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам. Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей. Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

Нормирование оборотных средств предполагает учет множества факторов, которые влияют на хозяйственную деятельность предприятий: условия снабжения предприятий товарно-материальными ценностями; организация процесса производства, длительность производственного цикла, характер распределения затрат в течение производственного цикла, номенклатура выпускаемой продукции; условия реализации продукции. [9, с. 164]

Нормирование должно обеспечить оптимальную потребность в оборотных средствах, т.к. занижение ее величины приводит к финансовым затруднениям (образование просроченных платежей, задолженность по ссудам и др.), а избыток средств ослабляет режим экономии и позволяет предприятиям использовать средства не по назначению, сопровождается созданием излишних запасов сырья материалов. [5, с. 12]

Значение нормирования оборотных средств заключается в следующем:

− правильное определение норматива оборотных средств обеспечивает непрерывность и бесперебойность процесса производства и реализации продукции;

− нормирование оборотных средств позволяет эффективно использовать оборотные средства на каждом предприятии;

− обоснованные нормативы оборотных средств способствуют укреплению режима экономии, выявлению и использованию внутрихозяйственных резервов. [1,с. 182]

В теории финансового менеджмента существуют две основные трактовки понятия «постоянный оборотный капитал». Согласно первой трактовке постоянный оборотный капитал представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла.

Категория переменного оборотного капитала отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации.

Состав и структура оборотных активов на предприятии зависят от множества факторов, например, таких как: отраслевые особенности производства и характер деятельности; сложность производственного цикла; условия поставки и ее ритмичность; порядок расчетов. Эти факторы необходимо учитывать при определении и поддержании оптимального уровня объема и структуры оборотных средств. [4, с. 632]

1.3 Определение потребности в оборотных средствах и управление оборотными средствами

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п.

Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения. Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах. [3, с. 142]

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы [17].

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Нормирование оборотных средств предполагает учет множества факторов, которые влияют на хозяйственную деятельность предприятий: условия снабжения предприятий товарно-материальными ценностями; организация процесса производства, длительность производственного цикла, характер распределения затрат в течение производственного цикла, номенклатура выпускаемой продукции; условия реализации продукции.

|

|

Аналитический или

Рисунок 1.2 – Методика выбора метода нормирования оборотных средств

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия. [7, с. 212]

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Метод нормирования оборотных средств заключается в том, что он подразделяется на три типа: аналитический, коэффициентный, метод прямого счета. В свою очередь каждый из методов: аналитический, коэффициентный, метод прямого счета – разделяется на подразделы согласно рисунку 1.3:

| |||||||

|  | ||||||

| |||||||

Рисунок 1.3 - Методы нормирования оборотных активов

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий. Общий норматив оборотных средств состоит из суммы частных нормативов, формула (1.5):

Нобщ = Нпз + Ннп + Нгп+Нбр, (1.5)

где Нпз - норматив производственных запасов;

Ннп - норматив незавершенного производства;

Нгп - норматив готовой продукции;

Нбр - норматив будущих периодов.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях, формула (1.6):

![]() (1.6)

(1.6)

где Рс - среднесуточное потребление данного вида сырья или материалов (в рублях);

Тдн - норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих, формула (1.7):

Тдн =Ттр + Ттек +Тстр +Тсезон, (1.7)

где Ттр - транспортный запас;

Тшк - текущий складской запас;

Тстр - страховой (гарантийный запас);

Тсезо„ - сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки.

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков. В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками, формула (1.8):

(1.8)

(1.8) где И - длительность в днях интервала между поставками.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей. Величину страхового запаса устанавливают, как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

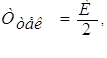

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат по формуле (1.9):

Ннп = В х Тц х Кнз, (1.9)

где В - объем среднедневного выпуска продукции по производственной себестоимости;

Тц - длительность производственного цикла;

Кнз - коэффициент нарастания затрат в незавершенном производстве.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции. Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле (1.10):

![]() , (1.10)

, (1.10)

где Сн - стоимость сырья и материалов, поступающих в процесс производства;

Ск - стоимость готовой продукции.

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса по формуле (1.11):

![]() , (1.11)

, (1.11)

где Кi - коэффициент нарастания затрат в i-той точке;

Ci - стоимость незавершенного производства в i-той точке;

Ск ~ себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина по формуле (1.12):

![]() , (1.12)

, (1.12)

где Кнз - общий для процесса коэффициент нарастания затрат;

i - количество точек расчета частных коэффициентов.

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе формула (1.13):

Нгп = ВхТхр, (1.13)

где В - среднесуточный выпуск продукции по производственной себестоимости;

Тхр - средняя длительность хранения готовой продукции на складе. Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию по формуле (1.14):

Тхр = Тфп + Тод, (1.14)

где Тфп- время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.;

Тод- время, необходимое для оформления документов для отправки груза потребителю, дн. [12].

Необходимая для нормальной работы величина оборотных средств, рассчитанная по одному из методов нормирования, повышает эффективность использования этого ресурса.

Политика управления оборотными активами представляет собой часть финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных средств, рационализации и оптимизации структуры источников их финансирования [5, с. 309]. Оборотные средства и политика управления ими важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия являются его ликвидность и платежеспособность, т.е. способность вовремя гасить свою краткосрочную кредиторскую задолженность. Для любого предприятия достаточный уровень ликвидности - одна из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производства.

![]() степень риска

степень риска

| |||

уровень оборотного капитала

низкий средний высокий

Рисунок 1.4 - Риск и уровень оборотного капитала

На графике видно, что с увеличением величины оборотного капитала риск ликвидности уменьшается. Конечно, не все оборотные активы обладают высокой ликвидностью, но, тем не менее, можно сформулировать простейший вариант управления ими, сводящий к минимуму риск потери ликвидности: чем больше превышение оборотных активов над краткосрочными пассивами, тем меньше степень риска.

![]()

прибыль

прибыль

![]() уровень оборотного капитала

уровень оборотного капитала

низкий средний высокий

Рис. 1.5 - Взаимосвязь прибыли и уровня оборотного капитала

Совершенно иной вид имеет зависимость между прибылью и уровнем оборотного капитала (рисунок 1.5). При низком его значении производственная деятельность не поддерживается должным образом, отсюда - возможная потеря ликвидности, периодические сбои в работе и низкая прибыль.

При некотором оптимальном уровне чистого оборотного капитала и его компонентов прибыль становится максимальной, а любое отклонение от него нежелательно. Неоправданное повышение величины оборотных активов приведет к излишним издержкам их финансирования, отсюда и снижение прибыли.

Следовательно, политика управления оборотными средствами должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы.

Это сводится к решению двух важнейших задач:

− обеспечение платежеспособности: предприятие должно иметь достаточный уровень оборотных средств;

− обеспечение приемлемого объема, структуры и рентабельности активов. Различные оборотные средства по-разному влияют на прибыль: высокий уровень производственно-материальных запасов требует значительных текущих расходов, а запасы готовой продукции в дальнейшем могут способствовать повышению объемов реализации и увеличению прибыли. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и запасов, надо рассматривать и с позиции оптимальной величины данного вида активов, и с позиции оптимальной структуры оборотных средств в целом.

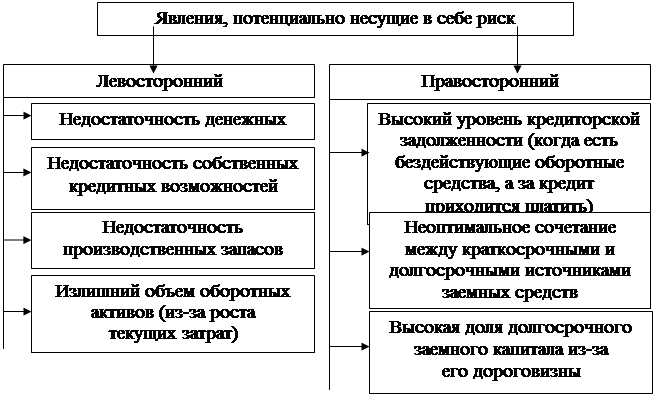

Поиск путей достижения компромисса между прибылью, риском потери ликвидности, состоянием оборотных средств и источников их покрытия предполагает рассмотрение различных видов риска. Риск потери ликвидности или снижения эффективности, обусловленный изменениями в оборотных активах, принято называть левосторонним, т.к. эти активы размещены в левой части баланса. Подобный риск, но обусловленный изменениями в обязательствах, по аналогии называют правосторонним [4, с. 510-518].

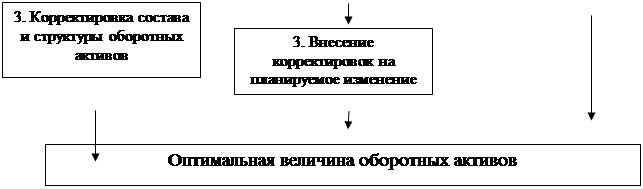

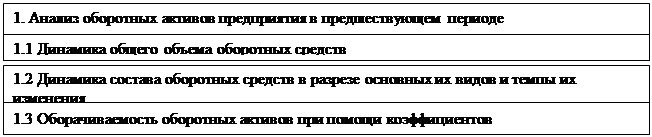

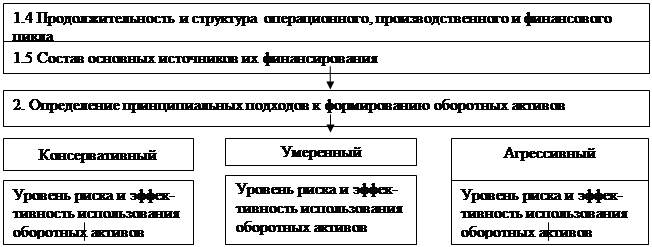

Таким образом, важно правильно разработать политику управления оборотными, средствами. Она разрабатывается по следующим основным этапам, рассмотренным на рисунке 1.7.

Рисунок 1.7 наглядно демонстрирует этапы формирования политики управления оборотными средствами, но все же необходимо подробнее рассмотреть некоторые из этапов в целях лучшего понимания данной политики.

Целью первого этапа формирования политики является определение общего уровня эффективности управления оборотными активами на предприятии и выявление основных направлений его повышения в предстоящем периоде.

Рисунок 1.6 - Явления, потенциально несущие в себе лево- и правосторонние риски

Принципы второго этапа отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Применительно к оборотным активам они определяют выбор определенного типа политики их формирования.

Консервативный подход к формированию оборотных средств предусматривает полное удовлетворение текущей потребности во всех их видах, обеспечивающий нормальный ход операционной деятельности, создание высоких размеров их резервов на случай, непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.д. Этот подход минимизирует риски, но отрицательно сказывается на эффективности использования оборотных средств.

Умеренный подход направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе производства. Агрессивный подход заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности этот подход обеспечивает наиболее высокий уровень эффективности их использования, но любые сбои приводят к существенным финансовым, потерям из-за сокращения объемов производства и реализации продукции.

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

| |||||

Рисунок 1.7 - Этапы формирования политики управления оборотными средствами

Р

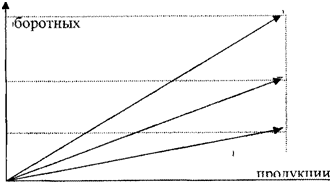

Рисунок 1.8 - Зависимость суммы и уровня оборотных активов предприятия от альтернативных подходов к их формированию

Из графика видно, что сумма и уровень оборотных активов по отношению к объему операционной деятельности варьируют в довольно широком диапазоне.

Третий этап - оптимизация объема оборотных активов - должен исходить из избранного типа политики формирования оборотных средств, обеспечивая заданный уровень соотношения эффективности их использования и риска. Сначала с учетом результатов анализа оборотных средств в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного, а в его рамках производственного и финансового циклов. Но сокращение циклов не должно приводить к снижению объемов производства и реализации продукции. Затем оптимизируется объем и уровень отдельных видов активов путем нормирования периода их оборота и суммы. Наконец, определяется общий объем оборотных активов предприятия на предстоящий период.

Потребность в отдельных видах активов и их сумма в целом, существенно колеблется в зависимости от сезонных особенностей осуществления операционной деятельности, от сезонных особенностей спроса на готовую продукцию. Поэтому на четвертом этапе необходимо оптимизировать соотношение постоянной и переменной частей оборотных активов. При этом сначала по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней «сезонной волны».

Впоследствии по результатам графика рассчитываются коэффициенты

неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню и определяется сумма постоянной части оборотных средств по формуле (1.15):

ОАпост = ![]() * Кмин , (1.15)

* Кмин , (1.15)

где ОАпост - сумма постоянной части оборотных средств в предстоящем периоде;

![]() - средняя их сумма в рассматриваемом предстоящем периоде;

- средняя их сумма в рассматриваемом предстоящем периоде;

Кмин - коэффициент минимального уровня оборотных активов.

Затем определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде по формулам (1.16, 1.17):

OA п макс = ![]() п * (Кмакс-Кмин), (1.16)

п * (Кмакс-Кмин), (1.16)

OA п сред = ![]() п * (Кмакс-Кмин)/2 = ОАп макс - ОАпост/2, (1.17)

п * (Кмакс-Кмин)/2 = ОАп макс - ОАпост/2, (1.17)

где OA п макс и OA п сред - максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде соответственно;

![]() п - сумма постоянной части оборотных активов в предстоящем периоде;

п - сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс - коэффициент максимального;

Кмин - минимального уровней оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления оборачиваемостью и выбора источников их финансирования.

На пятом этапе в целях обеспечения необходимого уровня платежеспособности по текущим финансовым обязательствам с учетом объема и графика предстоящего платежного оборота надо определить долю оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

Шестой этап - обеспечение повышения рентабельности оборотных активов. Как и другие активы, они должны генерировать прибыль, кроме того, краткосрочные финансовые вложения приносят и конкретный доход в виде процентов, дивидендов. Значит, надо формировать эффективный портфель краткосрочных финансовых вложений.

Необходимость седьмого этапа - обеспечение минимизации потерь оборотных активов в процессе их использования - очевидна, т.к. они подвержены риску потерь: инфляционных, риску не возврата, потерям от естественной убыли.

На восьмом этапе - формирование принципов финансирования отдельных видов оборотных активов - должны быть конкретизированы принципы финансирования отдельных видов и составных частей оборотных активов. Сформированные принципы могут определять широкий диапазон подходов к их финансированию - от крайне консервативного до крайне агрессивного.

В соответствии с этими ранее определенными принципами финансирования в процессе разработки политики управления оборотными активами на девятом этапе формируются подходы к выбору конкретной структуры источников финансирования их прироста с учетом продолжительности отдельных стадий финансового цикла и оценки стоимости привлечения отдельных видов капитала.

Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов: норматив собственных оборотных средств, система нормативов оборачиваемости основных видов оборотных средств и продолжительности операционного цикла в целом, система коэффициентов ликвидности оборотных средств, нормативное соотношение отдельных источников финансирования оборотных активов и др.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами: запасами товарно-материальных ценностей, дебиторской задолженностью, денежными активами. В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами предприятия[5, с. 309-318].

Таким образом, оборотные средства - это совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла. Его вклад в себестоимость продукции обычно намного выше, чем вклад основного. Нормирование оборотных средств должно обеспечить оптимальную потребность в них (занижение ее величины приводит к финансовым затруднениям, избыток - позволяет использовать средства не по назначению и не экономно). Политика управления оборотными средствами должна обеспечить компромисс между риском потери ликвидности и эффективностью работы предприятия.

Похожие работы

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев