Экономическое содержание оборотных средств предприятия

Нормирование, виды запасов и показатели эффективного использования оборотных средств предприятия

Анализ практики эффективного использования оборотных средств ООО «РМЗ-Верхнекамскнефтехим»

Анализ оборотных средств ООО «РМЗ-Верхнекамскнефтехим» и управление ими

Анализ оборачиваемости оборотных средств ООО «РМЗ- Верхнекамскнефтехим» и влияния их на рентабельность

Повышение эффективности использования оборотных средств в ООО «РМЗ-Верхнекамскнефтехим»

Способы повышения эффективности использования оборотных средств

Совершенствование политики управления оборотными на предприятии

Навигация

Анализ оборотных средств ООО «РМЗ-Верхнекамскнефтехим» и управление ими

Оборотные средства предприятия и эффективность их использования в конкурентной среде (на примере ООО РМЗ "Верхнекамскнефтехим")

128809

знаков

19

таблиц

13

изображений

2.2 Анализ оборотных средств ООО «РМЗ-Верхнекамскнефтехим» и управление ими

Перед тем, как начать анализировать эффективность использования оборотных средств в ООО «РМЗ-Верхнекамскнефтехим» следует отметить, что анализ будет проводиться по аналитически смоделированному балансу. Были поправлены некоторые показатели в балансе предприятия, которые наиболее существенно искажали реальную картину.

Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова для разных видов хозяйственной деятельности и даже для отдельных предприятий одной отрасли. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, порядком реализации продукции, закупок материалов и другими факторами. В нефтяной промышленности около 85% нормируемых оборотных средств находится в сфере производства. Рассмотрим состав и структуру оборотных средств ООО РМЗ-НКНХ».

Таблица 2.1 – Состав и структура оборотных средств ООО «РМЗ-НКНХ»

| Показатели | 2008 год | 2009 год | Отклонение | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1. Оборотные производственные фонды 1.1 Производственные запасы, в т.ч.: сырье, материалы и др. аналогичные ценности 1.2 МБП 1.3 Животные на выращивании и откорме 1.4 НДС и спец. налог по приобретенным ценностям 2. Средства в процессе производства 2.1. НЗП 2.2. Расходы будущих периодов 3. Фонды обращения 3.1. Нереализованная продукция 3.1.1. Готовая продукция и товары для перепродажи 3.1.2. Товары отгруженные 4. Денежные средства 4.1. Касса 4.2. Р/с 4.3. Прочие денежные средства 5. Дебиторская задолженность 6. Краткосрочные финансовые вложения | 218 185 127 928 18 666 - 45 050 26 541 66 84 19 857 474 252 26 593 16 218 10 375 22 761 6 12 817 9 938 424 898 - | 31,5 18,5 2,7 - 6,5 3,8 0,9 2,9 68,5 3,8 2,3 1,5 3,3 0,001 1,9 1,4 61,4 - | 338 153 275 273 - - 46784 16 096 14 738 1 358 440 919 19 009 15 184 3 825 5 251 5 5 109 137 416 659 - | 43,4 35,3 - - 6,0 2,1 1,9 0,2 56,6 2,4 1,9 0,5 0,7 0,001 0,7 0,02 53,5 - | 119 968 147 345 -18 666 - 1 734 -10 445 8 054 -18 499 -33 333 -7 584 -1 034 -6 550 -17 510 -1 -7 708 -9 801 -8 239 - | 11,9 16,8 -2,7 - -0,5 -1,7 -1,0 -2,7 -11,9 -1,4 -0,4 -1,0 -2,6 0 -1,2 -1,38 -7,9 - |

| Общая сумма оборотных средств | 692 437 | 100 | 779 072 | 100 | 88 635 | - |

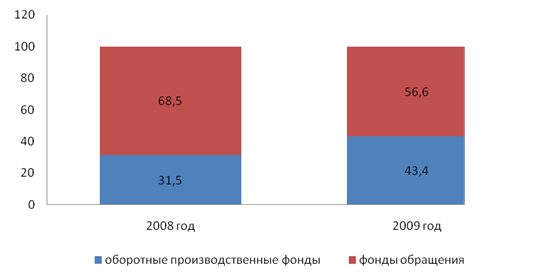

Анализируя состав и структуру оборотных средств ООО «РМЗ-НКНХ», по их функциональной роли в процессе производства, можно сказать, что оборотные производственные фонды, к которым относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу, в данной структуре занимает в 2008 году 31,5%, а в 2009 году эта цифра возрастает до 43,4%. Данное повышение - следствие роста удельного веса производственных запасов предприятия с 18,5 % в 2008 г. до 35,3% в 2009 г. Данное увеличение производственных запасов следствие того, что затраты на вспомогательные материалы по сравнению с 2008 г. в 2009 г. выросли в 2,55 раза, т.е. на 1.54 936 руб.; по расходу вспомогательных материалов произошел рост в 2,82 раза в основном за счет роста цен, а также в связи с коренной реконструкцией системы ППД и планомерной замены устаревшего оборудования на объектах ППД - в 6,64 раза. Также в 2009 г. наблюдается характерный рост затрат в незавершенном производстве до 1,9%.

Фонды обращения, которые обслуживают сферу обращения, включают в себя нереализованную продукцию, денежные средства, средства в расчетах с потребителями, в частности, дебиторскую задолженность и краткосрочные финансовые вложения.

Структура фондов обращения выглядит следующим образом. Всего фонды обращения в 2008 году составляли 68,5 % всех оборотных средств предприятия, в 2009 году этот показатель снизился на 11,9 % и составил 56,6 %. Это снижение следует из изменений таких показателей как нереализованная продукция, денежные средства и дебиторская задолженность.

Доля нереализованной продукции снизилась в 2009 году до 2,4 % по сравнению с 2008 годом - 3,8%, удельный вес денежных средств снизился на 2,6% и в отчетном году составляет 0,7%. Дебиторская задолженность уменьшилась на 8 239 тыс. руб. и в процентном отношении в 2009 году составила 53,5%.

Низкий показатель денежных средств в кассе и на расчетном счете предприятия объясняется тем, что ООО «РМЗ-НКНХ» является структурным подразделением ОАО «Верхнекамскнефтехим» и вся реализация нефти идет через недавно созданное управление по реализации нефти, поэтому выручка от реализации продукции очень мала, а следовательно, объясняет столь малую сумму денежных средств в кассе. Соотношение оборотных производственных фондов и фондов обращения в ООО «РМЗ-НКНХ» в 2008-2009 гг. можно наблюдать на рисунке 2.1.

Рисунок 2.1 – Соотношение оборотных производственных фондов и фондов обращения, %

Перед группировкой оборотных средств по материально-вещественному содержанию (на производственные запасы, незаконченную продукцию, готовую продукцию и товары, денежные средства, расчеты и прочие активы) целесообразно провести анализ наличия состава и структуры активов предприятия.

По таблице 2.2. нашли удельный вес оборотных средств, изменение по годам.

Таблица 2.2 – Наличие и состав активов предприятия

| Активы | 2008 год | 2009 год | Отклонение | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1. Всего активов (итог баланса) | 5 044 885 | 100 | 7 338 445 | 100 | 2 293 560 | - |

| 1.1. Внеоборотные активы (итог 1 -го раздела актива) | 4 352 448 | 86,3 | 6 559 373 | 89,4 | 2 206 925 | 3,1 |

| 1.2. Оборотные активы (итог 2-го раздела актива) | 692 437 | 13,7 | 779 072 | 10,6 | 86 635 | -3,1 |

По данным таблицы 2.2 видно, что общая сумма средств предприятия увеличилась на 2 293 560 тыс. руб. и составила 7 338 445 тыс. руб. Удельный вес внеоборотных активов предприятия увеличился в 2009 году на 3,1% и составил 89,4 %. Доля оборотных же активов немного уменьшилась и составила в 2009 г. 10,6 % против 2008 г., когда доля оборотных активов составляла 13,7%. Данный анализ показывает общие изменения в активах предприятия. Для объяснения снижения и увеличения величины оборотных средств даем общую оценку изменений в наличии и структуре оборотных средств по важнейшим группам на основе оценки отклонений абсолютных и относительных показателей (таблица 2.3).

Таблица 2.3 – Анализ и состав структуры оборотных средств

| Оборотные средства | 2008 г. | 2009 г. | Отклонение | ||||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | ||

| 1 .Материальные оборотные средства | |||||||

| 1.1. Производственные запасы | 127 928 | 18,5 | 275 273 | 35,3 | 147 345 | 16,8 | |

| 1.2. МБП | 18 666 | 2,7 | - | - | -18 666 | -2,7 | |

| 1.3. Затраты в незавершенном производстве | |||||||

| 6 684 | 1,0 | 14 738 | 1,9 | 8 054 | 0,9 | ||

| 1.4. Готовая продукция и | |||||||

| товары для перепродажи | 16218 | 2,3 | 15 184 | 1,9 | -1 034 | -0,4 | |

| 1.5. Товары отгруженные | 10 375 | 1,5 | 3 825 | 0,5 | -6 550 | -1,0 | |

| 1.6. Расходы будущих | |||||||

| периодов | 19 857 | 2,9 | 1 358 | 0,2 | -18 472 | -2,7 | |

| 1.7. НДС по приобретенным | |||||||

| ценностям | 45 050 | 6,5 | 46 784 | 6,0 | 1 734 | -0,5 | |

| ИТОГО | 244 778 | 35,3 | 357 162 | 45,8 | 112 384 | 10,5 | |

| 2. Дебиторская задолженность | 424 898 | 61,4 | 416 659 | 53,5 | -8 239 | -7,9 | |

| 2 Л. Расчеты с дебиторами за | |||||||

| товары и услуги | 330 550 | 47,7 | 333 051 | 42,7 | 2 501 | -5 | |

| 2.2. Расчеты с прочими | |||||||

| дебиторами | 26 455 | 3,8 | 28 223 | 3,6 | 1 768 | -0,2 | |

| 2.3. Авансы выданные | 67 893 | 9,9 | 55 385 | 7,2 | 55 385 | -2,7 | |

| 3. Денежные средства 3.1. Краткосрочные финансовые вложения 3.2. Денежные средства в кассе 3.3. Денежные средства на р/с 3.4. Прочие денежные средства | 22 761 - 6 12 817 9 938 | 3,301 - 0,001 1,9 1,4 | 5 251 - 5 5 109 779 072 | 0,721 - 0,001 0,7 0,02 | -17 510 - -1 -7 708 -9 801 | -2,58 - 0 -1,2 -1,38 | |

| Оборотные средства | 692 437 | 100 | 779 072 | 100 | 86 635 | - | |

В таблице 2.3. приведена структура оборотных средств. Ее изучение говорит о том, что материальные оборотные средства составляли в 2008 году 35,3 %, дебиторская задолженность - 61,4 % денежные - 3,3 %. Следует обратить внимание на низкий удельный вес денежных средств в составе оборотных и на большое отвлечение средств в дебиторскую задолженность покупателей. Большую долю в материальных средствах занимают производственные запасы - они составляют 18,5 % в 2008 году и 35,3% в 2009 году. В 2009 г. снизился удельный вес по статье «Расходы будущих периодов» на 2,7% и составляет 0,2% оборотных средств. Более высокий уровень данной статьи в 2008 году объясняется расширением производства. В 2009 году произошли некоторые изменения: доля материальных оборотных средств увеличилась на 10,5% и составила 45,8%, удельный вес дебиторской задолженности уменьшился на 7,9% и составил 53,5%, и снизилась доля денежных средств до 0,7%.

Далее проведем анализ дебиторской и кредиторской задолженности.

Управляя дебиторской задолженностью, наибольшее внимание нужно уделить наиболее старым долгам и крупным суммам. Рассмотрим структуру дебиторской задолженности в ООО «РМЗ-НКНХ».

Большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности. Для анализа структуры дебиторской задолженности составим аналитическую таблицу 2.4.

Таблица 2.4 - Анализ структуры дебиторской задолженности

| Расчеты с дебиторами | 2008 год | 2009 год | Отклонение | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Дебиторская задолженность, ВСЕГО | 424 898 | 100 | 416 695 | 100 | -8 203 | - |

| 1. С покупателями и заказчиками | 330 550 | 77,8 | 333 051 | 79,9 | 2 501 | 2,1 |

| 2. По векселям полученным | - | - | - | - | - | - |

| 3. По задолженности дочерних и независимых обществ | - | - | - | - | - | - |

| 4. По авансам выданным | 67 893 | 16 | 55 385 | 13,3 | -12 508 | -2,7 |

| 5. По задолженности учредителей по взносам в уставной капитал | - | - | - | - | - | - |

| 6. С прочими дебиторами | 26 455 | 6,2 | 28 233 | 6,8 | 1 778 | 0,6 |

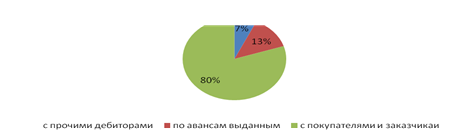

В отчетном 2009 году сумма дебиторской задолженности уменьшилась на 8203 тыс. руб. и составила 416 695 тыс. руб. Это уменьшение является следствием снижения суммы дебиторской задолженности по статье «Авансы выданные» в 2009 г. по сравнению с 2008 г. на 12 508 тыс. руб. Наибольший удельный вес в структуре дебиторской задолженности занимает статья «С покупателями и заказчиками» и составляет в 2008 г. - 77,8%, в 2009 г. - небольшое увеличение по данной статье на 2,1 % и составляет 79,9%. В статью «Прочие дебиторы» входят такие расчеты как расчеты с персоналом, расчеты по ссуде, за коммерческие услуги, расчеты с совхозами и колхозами, расчеты с внебюджетным фондом, с пенсионным фондом и др. Этот раздел занимает в структуре дебиторской задолженности в 2008 г. – 6,2%, а в 2009 г. – 6,8%.

Рисунок 2.2 – Структура дебиторской задолженности в 2008 году

На рисунке 2.3 отражена структура дебиторской задолженности в 2009 году.

Рисунок 2.3 – Структура дебиторской задолженности в 2009 году

Далее необходимо проанализировать дебиторскую задолженность по срокам возникновения. Необходимо различать нормальную и просроченную задолженность. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшения прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения причитающихся ему платежей. Для анализа дебиторской задолженности по срокам возникновения составим аналитическую таблицу 2.5.

Таблица 2.5 - Дебиторская задолженность по срокам возникновения

| Наименование показателя | Код стр. | Остаток на конец 2008 г. | Остаток на конец 2009 г. | Отклонение | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | ||

| 1.Дебиторская задолженность, ВСЕГО | 424898 | 100 | 416659 | 100 | -8239 | - | |

| Краткосрочная | 210 | 355634 | 83,7 | 390426 | 93,7 | 34792 | 10 |

| в том числе просроченная | 211 | 222021 | 52,3 | 255546 | 61,3 | 33525 | 9 |

| Из нее длительностью свыше 3 месяцев | 212 | 222021 | 52,3 | 255546 | 61,3 | 33525 | 9 |

| Долгосрочная | 220 | 14093 | 3,3 | 26233 | 6,3 | 12140 | 3 |

| Из стр. 220 задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 223 | 14093 | 3,3 | 26233 | 6,3 | 12140 | 3 |

По данным таблицы 2.5. видно, что больший удельный вес занимает краткосрочная дебиторская задолженность (в 2008 г. - 83,7%, в 2009 г. - 93,7%). В 2009 г. она увеличилась на 34 792 тыс.руб. и составила 390 426 тыс.руб. Доля просроченной дебиторской задолженности также велик, и также в отчетном году наблюдается ее рост: если в 2008 г. ее удельный вес составлял 52,3%, то в 2009 г. уже 61,3%. Доля сомнительной дебиторской задолженности увеличилась почти в два .раза и составила в отчетном году 26 233 тыс.руб. Рост уровня этого показателя говорит об ухудшении качества дебиторской задолженности. Состав дебиторской задолженности по «возрастным группам» показан на рисунке 2.4.(2008 г - слева, 2009 г. - справа).

Наибольшую задолженность ООО «РМЗ-НКНХ» имеют следующие организации: Мактаминское тепличное хозяйство - 7 073 тыс.руб., С/Х ООО «Нефтяник» - 11 090 тыс. руб., Су-45 ОАО «Строймеханизация» - 1 035 тыс. руб., ООО «Хлебопродукт»-1 508 тыс. руб., совхоз им. Токарликова - 1 064 тыс. руб., УС «Жилстрой» - 3 593 тыс. руб., ТОО МСП - 613 тыс. руб., МГПЗ - 2 893 тыс.руб.

Следующий этап анализа - провести оценку ликвидности, под которой понимается возвратность долгов предприятию. Для этого рассчитаем следующие показатели:

− среднюю величину дебиторской задолженности по формуле (1.1):

Ср. Д.З.2008 = (518 860+424 898) /2=471 79 тыс.руб.

Ср. Д.З.2009 = (369 727 + 416 659)/2 = 393 193 тыс.руб.

− коэффициент оборачиваемость дебиторской задолженности по

формуле (1.2):

К Д.З.2008 = 2 804 331/471 879 = 5,94

К Д.З.2009 = 8 139 887/393 193 = 20, 7

− период погашения дебиторской задолженности по формуле (1.3):

П Д.З.2008 = 360/5,94 = 60,6 дней

П Д.З.2009 = 360/20,7 = 17,4 дней

− доля дебиторской задолженности в общей сумме оборотных средств по формуле (1.4):

У Д.З.2008 = 424 898/692 437 * 100% = 61%

УД.З.2009 =416 659/779 072 * 100% = 54%

− доля сомнительной дебиторской задолженности в общей ее сумме (по формуле 1.5):

У С.Д.З.2008 = 14 093 / 424 898*100% = 3,3%

УС.Д.З. 2009 = 26 233/424 898*100% = 6,2%

Анализируя полученные данные на предприятии, можно сказать, что показатель ликвидности дебиторской задолженности, то есть коэффициент оборачиваемости увеличился в отчетном периоде почти в 3,5 раза и составил 20,7 оборотов. Соответственно, период возврата дебиторской задолженности уменьшился на 43 дня и в 2009 г. этот показатель равен 17,4 дней. Произошло также некоторое снижение доли дебиторской задолженности в текущих активах: в 2009 г. - 54% против 2008 г., когда этот показатель составлял 61%. Данное снижение несет положительные тенденции и говорит о хорошей кредитной политике по отношению к покупателям.

Наряду с анализом дебиторской задолженности можно провести анализ и кредиторской задолженности. Рассмотрим структуру кредиторской задолженности в ООО «РМЗ-НКНХ» (Таблица 2.6).

Таблица 2.6 - Анализ структуры кредиторской задолженности

| Расчеты с кредиторами | 2008 год | 2009 год | Отклонение | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Кредиторская задолженность, всего | 261 525 | 100 | 430 587 | 100 | 169 062 | - |

| в том числе: | ||||||

| 1. Поставщики и подрядчики | 188 646 | 72,1 | 357 224 | 83,0 | 168 578 | 10,9 |

| 4. Задолженность перед | 21 665 | 8,3 | 24 660 | 5,7 | 2 995 | -2,6 |

| персоналом организации | ||||||

| 5. Задолженность перед | 921 | 0,4 | 2 044 | 0,5 | 1 123 | 0,1 |

| государственными внебюджетными фондами | ||||||

| 6. Задолженность перед бюджетом | 13 858 | 5,3 | 8481 | 1.9 | -5 377 | -3,4 |

| 7. Авансы полученные | 469 | 0,2 | 3 501 | 0,8 | 3 032 | 0,6 |

| 8. Прочие кредиторы | 35 966 | 13,7 | 34 677 | 8,1 | -1 289 | -5,6 |

Значительный вес в составе источников средств предприятия занимают заемные, в том числе кредиторская задолженность. По анализируемому предприятию по данным таблицы 2.6 можно сказать, что в структуре кредиторской задолженности произошли некоторые изменения. Так, если в 2008 г. задолженность поставщикам и подрядчикам составляла 72,1%, то в 2009 г. она увеличилась и составила 83,0%. В связи с этим уменьшился удельный вес других видов кредиторской задолженности: произошло снижение по статьям «Задолженность перед персоналом организации» на 2,6%, «Задолженность перед бюджетом» на 2,4% и «Прочие кредиторы» (расчеты с профкомом, налоги за отгруженную продукцию, плата за. наем, расчеты за транспортные услуги и др.) на 5,6% и удельный вес по данным статьям составил в 2008 г. соответственно 5,7%, 1,9% и 8,1%.

Особое значение в анализе оборачиваемости средств организации имеет продолжительность периода погашения кредиторской задолженности.

Анализ оборачиваемости кредиторской задолженности проводится по следующим формулам:

Коб. к.з. = С/сРП / СК.З., (2.1)

где Коб. к.з. – коэффициент оборачиваемости кредиторской задолженности;

С/сРП – себестоимость реализованной продукции, тыс. руб.;

СК.З. – средняя величина кредиторской задолженности, тыс.руб.

ПК.З. = 360/Коб.к.з, (2.2)

где П кз. – период погашения кредиторской задолженности, дни.

На основании формул (2.1) и (2.2) рассчитаем следующие показатели:

− средняя величина кредиторской задолженности:

С К.З.2008 = (321 800 + 261 525)/2 = 291 663 тыс.руб.

С К.З.2009 = (260 923 + 430 587)/2 = 345 755 тыс.руб.

− коэффициент оборачиваемости кредиторской задолженности:

К ОБ.к.з.2008= 1 789 300 / 291 663 = 6,14 оборотов

К ОБ.к.з.2009 = 3 846 755 / 345 755 = 11,13 оборотов

− период погашения кредиторской задолженности:

П К.З.2008 = 360 / 6,14 = 59 дней

П К.З.2009 =360/ 11,13 = 32 дня

Из проведенных расчетов видно, что оборачиваемость кредиторской задолженности возросла с 6, 14 оборотов в 2008 году до 11,13 оборотов в 2009 году, следовательно, снизился период погашения кредиторской задолженности с 59 до 32 дней. Период погашения кредиторской задолженности не превышает период оборота средств в организации (период оборота средств в ООО «РМЗ- НКНХ» 562 дня в 2008 году и 272 дня в 2009 году).

Далее необходимо провести сравнительный анализ дебиторской и кредиторской задолженности. Для этого составим таблицу 2.7.

Таблица 2.7 - Сравнительный анализ дебиторской и кредиторской задолженности за 2008-2009 гг.

| Расчеты | Дебиторская задолженность, тыс.руб. | Кредиторская задолженность, тыс.руб. | Превышение задолженности. тыс.руб. | |||||

| дебиторской | кредиторской | |||||||

| 2008г. | 2009 г. | 2008 г. | 2009 г. | 2008 г. | 2009 г. | 2008 г. | 2009г. | |

| 1. С покупателями и заказчиками за | 330 550 | 333 051 | 188 646 | 357 224 | 141 904 | - | - | 24173 |

| товары (работы, услуги) | ||||||||

| 2. По векселям | 67 893 | 55 385 | 469 | 3 501 | 67 424 | 51 884 | - | - |

| 3. По авансам | - | - | 921 | 2 044 | _ | _ | 921 | 2 044 |

| 4. По внебюджетным платежам | 13 858 | 8 481 | _ | 13 858 | 8 481 | |||

| 5. Перед персоналом организации | - | - | 21 665 | 24 660 | - | - | 21665 | 24 660 |

| 6. Прочие | 26 455 | 28 223 | 35 966 | 34 677 | - | 9 511 | 6 454 | |

| ИТОГО | 424 898 | 416 659 | 26! 525 | 430 587 | 209 328 | 51 884 | 45 955 | 65 812 |

В 2008 году кредиторская задолженность составляла 261 5254 тыс.руб., дебиторская задолженность 424 898 тыс. руб., то есть превышение кредиторской задолженности дебиторской составило 163 373 тыс.руб. (209328 - 45955). В 2009 году ситуация изменилась: дебиторская задолженность в данный период составляла 416 659 тыс. руб., кредиторская 430 587 тыс. руб., следовательно, превышение ее кредиторской задолженностью - 13 928 тыс.руб. (65 812 - 51 884). Налицо взаимные неплатежи, однако это происходит не в ущерб предприятию, так как общее превышение кредиторской задолженности в 2009 году составляет 65 812 тыс.руб. Такая ситуация не влечет за собой ухудшение финансового положения, так как данное предприятие использует эту задолженность как привлеченные источники. Привлечение заемных средств может способствовать временному улучшению финансового состояния предприятия, но при условии, что они не замораживаются и своевременно возвращаются.

Следующим этапом анализа состава и структуры оборотных средств является анализ состава и структуры запасов предприятия. Важным является оценить оптимальный размер производственных запасов, так как отвлечение средств на излишние запасы может служить первой из причин неустойчивого финансового положения. На сколько эффективно использует предприятие свои запасы можно рассчитать с помощью следующих показателей:

− средняя величина запасов:

С З.2008 = (90 736 + 199 728)/2 = 145 232 тыс. руб.;

С З.2009 = (199 728 + 310 378)/2 = 255 053 тыс. руб.;

− коэффициент оборачиваемости запасов:

К ОБ.з.2008 = 1 789 300/145 232 = 12,3;

К ОБ.з.2009 = 3 846 755/255 053 = 15,1;

− срок хранения запасов:

С ХР.з.2008 = 360/12,3 = 29 дней;

С ХР.з.2009 = 360/1.5,1= 24 дня;

Приведенные данные свидетельствуют об ускорении оборачиваемости запасов, а, следовательно, о повышении деловой активности предприятия. Коэффициент оборачиваемости запасов в 2009 году увеличился до 15,1, а в 2008 году он составлял 12,3. В связи с этим в отчетном году уменьшился срок хранения запасов с 29 дней в 2008 г. до 24 дней. Это хороший показатель, так как говорит о том, что на предприятии не накапливаются излишние, неходовые, залежалые материальные ценности, вследствие чего замедляется их оборачиваемость

Для оперативного управления запасами делается более детальный анализ их оборачиваемости по каждому виду.

Наименьший удельный вес в структуре оборотных средств имеют денежные средства, но их состояние для ООО «РМЗ-НКНХ» является очень важным, поэтому целесообразно провести анализ движения денежных средств.

Таблица 2.8 - Анализ движения денежных средств за 2008-2009 гг.

| Показатели | 2008 год | 2009 год | Отклонение, | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| 1. Текущая деятельность | ||||||

| 1.1. Приток денежных средств | 441 435 | 100 | 1 119 380 | 100 | 677 945 | - |

| выручка от реализации продукции | 2 185 | 0,5 | 4 894 | 0,4 | 2 709 | -0,1 |

| выручка от реализации средств и | ||||||

| иного имущества | 38 | 0,01 | - | - | -38 | -0,01 |

| бюджетные ассигнования и иное | ||||||

| целевое финансирование | - | - | - | - | - | - |

| кредиты и займы | - | - | 72 392 | 6,5 | 72 392 | 6,5 |

| прочие поступления | 439 212 | 99,49 | 1 042 094 | 93,1 | 602 882 | -6,39 |

| 1.2. Отток денежных средств | 165 448 | 100 | 545 313 | 100 | 379 865 | |

| оплата приобретенных товаров, | ||||||

| работ, услуг | 106 990 | 64,7 | 407 142 | 74,7 | 300 152 | 10,0 |

| оплата труда | - | - | - | - | - | - |

| отчисления на социальные нужды | - | - | - | - | - | - |

| выдача подотчетных сумм | 3 192 | 1,9 | 7 699 | 1,4 | 4 507 | -0,5 |

| выдача авансов | - | - | 33 301 | 6,1 | 33 301 | 6,1 |

| оплата машин, оборудования и ТС | - | - | - | - | - | - |

| расчеты с бюджетом | 33 370 | 20,2 | 50 088 | 9,2 | 16 738 | -11 |

| прочие выплаты, перечисления | 21 896 | 13,2 | 47 083 | 8,6 | 25 187 | -4,6 |

| ИТОГ (п.1.1.-п.1.2.) | 275 987 | 574 067 | 298 080 | |||

| 2. Инвестиционная деятельность | ||||||

| 2.1. Приток денежных средств | 124 613 | 100 | 387911 | 100 | 263 298 | |

| целевое финансирование | 124 613 | 100 | 387 856 | 99,99 | 263 243 | -0,01 |

| выручка от реализации средств и | ||||||

| иного имущества | - | - | 55 | 0,01 | 55 | 0,01 |

| прочие поступления | - | - | - | - | - | - |

| 2.2. Отток денежных средств | 85915 | 100 | 572 648 | 100 | 486 733 | |

| на оплату приобретенных товаров, | ||||||

| работ, услуг | - | - | 191 861 | 33,5 | 191 861 | 33,5 |

| выдача авансов | - | - | 10 687 | 1,9 | 10 687 | i,9 |

| оплата машин, оборудования и | ||||||

| транспортных средств | 85 915 | 100 | 370 100 | 64,6 | 284 185 | -35,4 |

| ИТОГ (п.2.1.~п.2,2.) | 38 698 | -187 737 | -226 435 | |||

| 3. Финансовая деятельность | ||||||

| 3.1. Приток денежных средств | 2 003 | 100 | 2 642 | 100 | 639 | |

| дивиденды и проценты по | ||||||

| финансовым вложениям | _ | - | - | - | _ | |

| прочие поступления | 2 003 | 100 | 2 642 | 100 | 639 | 0 |

| 3.2. Отток денежных средств | 2 003 | 100 | 2642 | 100 | 639 | |

| На выплату дивидендов | - | - | - | - | - | - |

| Прочие выплаты и перечисления | 2 003 | 100 | 2 642 | 100 | 639 | |

| ИТОГ (п.3.1.-п.3.2.) | 0 | 0 | 0 | |||

| Всего изменений денежных средств | 314 685 | 386 330 | 71 645 | |||

| (сумма итогов) | ||||||

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности денежных потоков, т.е. притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в заемных средствах.

Движение денежных средств рассматривается по основным видам деятельности: текущей, инвестиционной, финансовой.

Приток денежных средств в рамках текущей деятельности связан в первую очередь с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток - с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, производственным отчислениям в фонды социального страхования и обеспечения. Расчетами с бюджетом по причитающимся к уплате налогам. С текущей деятельностью предприятия связана также выплата (получение) процентов по кредитам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) имущества долгосрочного пользования. В первую очередь это касается поступления (выбытия) основных средств и нематериальных активов.

Финансовая деятельность предприятия связана в основном с притоком средств вследствие получения долгосрочных и среднесрочных кредитов и займов, эмиссии акций, а также их оттоком в виде погашения задолженности по полученным ранее кредитам, выплаты дивидендов и финансовых вложений. [17,98]

По полученным данным таблицы 2.1.8 можно сделать следующие выводы. Увеличение денежных средств было обеспечено за счет текущей деятельности в 2007 году, и за счет текущей и инвестиционной деятельности в 2008 году. В 2008 году по текущей и инвестиционной деятельности приток денежных средств превышал отток, и общий приток денежных средств составил 314 685 тыс. руб. (275 987 + 38 698). В 2006 году ситуация немного изменилась: если по текущей деятельности приток денег также превышал отток на сумму 574 067 тыс.руб., то по инвестиционной деятельности ситуация прямо противоположная - отток денежных средств превысил приток на 187 737 тыс.руб. Анализируя текущую деятельность предприятия, видно, что наибольший удельный вес в структуре притока денег занимают прочие поступления (получено за путевки, получено подоходный налог, возврат ссуды, на приобретение ГСМ, на командировочные расходы, на выплату ссуды) и составляют в 2008 г. - 99,49%, в 2009 г. - 93,1%. В структуре оттока большую долю составляет оплата приобретенных товаров, работ, услуг - величина этого показателя в 2008 г. равна 64,7%, а в 2009 г. -74,7%. Прочие отчисления (перечисления в профком, выдача ссуды за счет жилищного фонда, перечисления благотворительной помощи, выплата дивидендов) составляют в 2009 г. 13,2 %, в 2009 г. - 8,6 %. По данным инвестиционной деятельности анализируемого предприятия в 2008 г. приток превышал отток средств на сумму 38 698 тыс. руб., а в 2009 г. за счет роста оплаты приобретенных товаров, работ, услуг, а также за счет выдачи авансов и оплаты машин, оборудования и транспортных, средств отток превысил приток, денежных средств на 187 737 тыс.руб. По финансовой деятельности в 2008г. и 2009г. поступления денежных в полном размере использовались на различные выплаты и перечисления. Совокупное увеличение денежных средств за анализируемые периоды составило: в 2008 году 314 685 тыс. руб., в 2009 году 386 330 тыс. руб.

Денежные средства в ООО «РМЗ-НКНХ» в 2008 и 2009 гг. использовались на развитие и совершенствование производства и на финансирование затрат по капитальным вложениям.

Таким образом, по результатам проанализированных данных можно сделать выводы, что приток денежных средств предприятия в большей степени обеспечивается текущей деятельностью. Для того чтобы повысить приток денежных средств нужно активизировать инвестиционную и финансовую деятельность предприятия.

В данном разделе была рассмотрена и проанализирована структура оборотных средств предприятия, а также частично проведен анализ наиболее значимых элементов оборотных средств, таких как дебиторская задолженность, запасы и денежные средства. В целом анализ показал, что произошло улучшение использования дебиторской задолженности и увеличился коэффициент оборачиваемости запасов, что говорит о улучшении деловой активности предприятия.

Похожие работы

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев