Цели и задачи стратегического планирования производства

Оптимальное краткосрочное планирование выпуска продукции

Разработка оптимальной производственной программы предприятия на краткосрочный период

Разработка экономико-математических моделей издержек предприятия

Оценка эффективности оптимизации производственной программы предприятия

Разработка мероприятий по достижению оптимального объёма производства продукции

Навигация

Определение оптимального объёма производства промышленного предприятия

Определение оптимального объёма производства промышленного предприятия

74536

знаков

5

таблиц

9

изображений

1. Анализ методов планирования

1.1 Сущность и экономическое содержание понятия «производственная мощность»

Мировой опыт продуктивного применения производственных мощностей в условиях подъёма и спада экономики, а также практика работы украинских предприятий последних лет свидетельствует о необходимости формирования нового подхода к управлению использованием производственных мощностей предприятий.

Пока ещё действующие обобщающие понятия производственных мощностей, выдвинутые украинскими и российскими экономистами в предшествующие годы и официально закреплённые в различных инструктивных материалах, формулировались на основе нормативов в основном производственного характера, без учёта экономических последствий использования производственных возможностей отдельных предприятий или отраслей. В мировой экономической литературе подобное определение производственной мощности относится к технической категории. Вместе с тем научное определение производственной мощности, которое учитывало бы экономические, а не технические результаты применения производственных мощностей, до настоящего времени в специальной литературе отсутствует, а проблемы эффективного управления их использованием не находят необходимого разрешения в экономической политике государства.

В европейской экономической литературе, специальной литературе США и других стран вопросы эффективного использования производственных мощностей привлекают пристальное внимание многих исследователей и предпринимателей, в связи с чем ими предлагается некая новая категория «экономической производственной мощности». При этом данную категорию они понимают как объём производства, соответствующий в данных конкретных условиях минимуму средних штучных издержек или максимуму прибыльности. С учётом дополнительных факторов экономическая производственная мощность определяется ими как объём продукции, который может быть произведён при минимальных средних издержках производства и сбыта при существующих средствах производства и его организации и установившихся ценах на факторы производства.

Аналогичная трактовка категории экономической производственной мощности используется в работах немецких экономистов, где, в частности, указывается, что речь идёт об объёме производства, соответствующем минимуму издержек на производство единицы продукта [3, с. 3–5].

В условиях формирования открытого рынка, когда большинство устаревших критериев утрачивает свое значение, производственная мощность перестает быть понятием чисто техническим и приобретает важный экономический смысл и значение. Производственной мощностью предприятия называют максимально возможный годовой выпуск продукции в заданных номенклатуре и ассортименте (объеме работ) при полном использовании производственного оборудования и рабочих мест, а также при установленном режиме работы, передовом технологическом процессе и наиболее совершенной организации труда. При этом учитывается полное использование оборудования и производственных площадей, мероприятия по ликвидации узких мест производства, сложившаяся кооперация с другими предприятиями, паспортная (проектная) производительность оборудования и технические нормы времени на изготовление изделий [4, c. 25].

Существует также множество других определений производственной мощности. Перечислим некоторые из них:

Производственная мощность – максимально возможный выпуск продукции, предусмотренный на соответствующий период в заданной номенклатуре и ассортименте с учётом оптимального использования наличного оборудования и производственных площадей, прогрессивной технологии, передовой организации производства и труда [6, c. 176–177].

Производственная мощность – максимально возможный объём выпуска продукции в единицу времени при наиболее полном использовании производственного оборудования и площадей по прогрессивным нормам, передовой технологии и организации производства [7, с. 1066].

Под производственной мощностью предприятий (цеха, участка) понимается – максимально возможный годовой выпуск продукции определенного качества при заданной номенклатуре и ассортименте – При этом предполагается применение прогрессивных норм использования оборудования и площадей, освоения технологических процессов и современной организации производства, труда и управления [4, c. 131].

Производственные мощности предприятия определяются по мощности ведущих подразделений (цехов, участков, агрегатов). Ведущим подразделением (агрегатом) считают такое (такой), в котором (на котором) выполняются основные технологические операции по изготовлению продукции. Расчет мощности ведется по всем производственным подразделениям, предприятия от низшего производственного звена к высшему: от групп технологического однотипного оборудования к производственным участкам от цехов к цехам, от цехов к предприятию в целом.

Следует заметить, что производственная мощность предприятия динамична. Она изменяется в связи с ростом производительности труда, совершенствования организации производства, повышением квалификации работающих. Поэтому ее рост необходимо привязывать к определенной календарной дате. При этом обычно определяют коэффициенты использования среднегодовой мощности, а также средние коэффициенты загрузки.

При расчете мощности оборудование группируется по структурным производственным подразделениям предприятия, а в них по группам по признаку взаимозаменяемости, т.е. по возможности выполнения на них одинаковых технологических операций. На поточных линиях, где жестко закреплены за определенным оборудованием и по тому оно не взаимозаменяемо, оборудование группируется в порядке последовательности выполнения технологических операций.

Расчет производственной мощности предприятия должен производиться на основе технологических или проектных норм трудоемкости изготовления изделий, выработки, производительности оборудования, нормы выхода продукции из сырья с учетом применения прогрессивных и ресурсосберегающих технологий и уровня организации труда.

На крупных предприятиях анализ использования производственных мощностей осуществляется на основе сравнения расчетных и фактических показателей максимального выпуска продукции при существующем техническом уровне и организации производства.

Такой механизм анализа использования производственных мощностей малоэффективен, т. к. производственные мощности рассматриваются как техническая категория, базирующаяся на «инженерной» концепции обоснования ее величены Основной недостаток такого подхода состоит в том, что анализируется только одна сторона деятельности предприятия – возможность выпуска продукции соответствующего качества и ассортимента в данный период. При анализе использования производственных мощностей промышленными предприятиями должны рассматриваться, с одной стороны, состояние фактического объема выпущенной продукции максимально возможному за тот же период времени и с другой – цена, по которой уплачено за данный объем производства. Следовательно, задачей анализа методики является количественная оценка использования максимальной возможности средств труда и степени рациональности использования ресурсов мощности.

Количественная оценка использования возможности средств труда начинается с определения коэффициента использования мощности предприятия:

Км=Д/М, (1.1)

где Д – фактически произведено товара, ед.;

М – годовая производственная мощность, ед.

Если Км>1, то это свидетельствует о том что производственная мощность повышена за счет совершенствования организации производства, труда и улучшения использования имеющихся ресурсов. Если Км<1, то это свидетельствует о неудовлетворительном использовании средств труда из-за больших потерь рабочего времени.

В основу расчета производственных мощностей промышленных предприятий должен быть положен вариантный принцип. Он позволит значительно повысить уровень надежности обоснования производственной программы предприятия по объему продукции и более эффективно изыскивать резервы производства. Сущность указанного подхода к обоснованию производственных мощностей состоит в том, что каждое предприятие исходя из одобренных технико-экономических направлений и на основании изыскания резервов по увеличению объемов выпуска продукции, повышение качества и ассортимента продукции в дополнении к проекту плана должно обосновывать и представлять отросли несколько перспективных вариантов производственной мощности.

Расчет производственных мощностей предприятия должен производиться по методу сбалансирования всех подразделений технологической цепи по производительности (пропускной способности), обязательным элементом которого является оптимизация производственной структуры. Сущность оптимизации производственной структуры при расчете производственной мощности предприятия заключается в создании таких условий работы, при которых достигается максимальная эффективность производства при соответствующем объеме выпуска продукции необходимого качества и ассортимента. Этот механизм расчета производственных мощностей предприятия позволит: более эффективно, чем при существующих методах выявлять резервы увеличения объема выпуска продукции; определять пропускную способность всех звеньев технологической цепи, пути наилучшего использования имеющихся ресурсов и их дополнительную потребность.

Совершенствованию методов расчета и определения производственных мощностей предприятий постоянно предается большое значение. От правильного определения величины производственной мощности каждого предприятия в значительной мере зависит степень обоснованности планируемых объемов выпуска продукции, эффективности использования основных производственных фондов и улучшение других технико-экономических показателей.

В общем виде величина производственной мощности обрабатывающих цехов всех типов производства практически формируется на основании двух элементов: машино-часов, которые могут быть обработаны наличным оборудованием, и машино-ёмкости изготовляемой продукции.

Математическое выражение для расчета мощности имеет следующий вид:

М=С*Ф/ Т, (1.2)

где М – производственная мощность;

С – количество машин, шт.;

Ф – действительный годовой фонд времени работы оборудования, ч;

Т – машино-ёмкость продукции, машино-часы.

Каждый тип производства диктует свои методологические особенности определения производственной мощности подразделения. Не является в этом плане исключением и определение производственных мощностей сборочных и сварочных цехов крупно серийного массового производства. Величина их мощности определяется, исходя из пропускной способности не синхронизированных поточных линий и конвейеров. Все эти особенности необходимо учитывать в условиях отдельно взятого предприятия. Свои методологические особенности существуют и при определении производственных мощностей цехов металлопокрытий, термических и литейных.

В настоящее время на предприятиях, согласно методологическим указаниям, расчет величины производственной мощности на все производственное оборудование, закрепленное за цехом, как действующее, так и бездействующее (вследствие неисправности, ремонта, модернизации) за исключением резервного, перечень и количество которого утверждается хозяйственным вышестоящим органом, т.е. в основу принимается установленное оборудование.

Далее рассмотрим, как находится производственная мощность экономики на макроуровне.

В реальных условиях объёма производства оказываются ниже его потенциальных возможностей, ресурсы и накопления используются не полностью, а капитальные вложения в производство не достигают своих целей. В связи с этим возникает необходимость управления процессами формирования производственного потенциала, включая оценку уровня его использования, неиспользуемых резервов и ожидаемых приростов. На данные вопросы отвечает концепция потенциального объёма производства, которая сформировалась в 70-х годах и получила распространение как устойчивая экономическая теория с множеством практических приложений.

Эта теория определяет потенциальный объём производства как сводную оценку, полученную на основе частных оценок производственных возможностей капитала, земли, трудовых, материальных, финансовых ресурсов, информации и времени. Более широкая трактовка потенциального объёма производства подразумевается выпуск продукции, который может быть достигнут при полном вовлечении в производство всех имеющихся ресурсов. При этом предусматривается не техническое или физическое полное использовании ресурсов, а экономическое, социально обусловленное в данный момент конкретной экономической системой, то есть имеющее свои социально обусловленные границы таких ресурсов, как численность занятого в материальном производстве населения, квалификация кадров, рабочее время, нормы потребления и накопления и т.п. Достижение полного использования ресурсов в том или ином периоде, следовательно, и потенциального объёма производства означает выпуск продукции на границе производственных возможностей экономической системы.

Потенциальный объём производства может отличаться в большую или меньшую сторону от реального объёма по фактическому обороту товаров и услуг на величину резервов. Анализ темпов роста продукции в условиях полного использования производственных мощностей позволяет оценить, насколько быстро повышение спроса приблизит фактическое производство к полному использования имеющихся резервов, и определить, насколько велик риск того, что более высокий спрос без соответствующих капитальных вложений усилит инфляцию.

Показатель потенциального объема производства является макроэкономической категорией. Ее основные положения позволяют оценить производственный потенциал национальной экономики в области предложения товаров и услуг, выявить степень несбалансированности между спросом и предложением с целью дальнейшего регулирования возникающих диспропорций. Концепция важна также при анализе дефицита государственного бюджета, выявления его структурного и циклического компонентов. Кроме того, оценка перспектив роста потенциального объема производства используется при определении ценовых показателей, касающихся учета количества денежных средств, имеющихся в обращении.

Евростат регулярно проводит оценки потенциального объема производства в обрабатывающей промышленности европейских государств. При этом считается, что одним из измерителей потенциального объема производства является коэффициент использования производственных мощностей. Однако исследование потенциального производства связано с некоторыми трудностями, обусловленными существованием нескольких концепций и методов измерения производственных мощностей.

Осуществляя последовательный переход к исчислению потенциального объема производства по международной технологи, на начальном этапе этого процесса в Украине можно перейти на учет показателя выпуска продукции, который по своему экономическому содержанию соответствовал бы показателю потенциального объема производства, однако исчислялся бы на основе имеющейся базы учета.

Общепринятым в мировой практике измерителем потенциального объема производства для промышленных предприятий является добавленная стоимость – основа исчисления валового внутреннего продукта государства. При обосновании измерителей для оценки потенциального объема производства необходимо учитывать, что система национальных счетов (СНС), уже применяемая в Украине, образует совокупность показателей выпуска продукции и расходов в отраслях экономики, в которой ключевым показателем по международному стандарту ООН 1993 г. является валовой внутренний продукт (ВВП).

По совокупности предприятий на макроэкономическом уровне определяется валовой внутренний продукт как валовая добавленная стоимость отраслей и секторов экономики с учетом чистых налогов на производство и импорт. В дальнейшем на этой основе формируется конечная величина ВНП путем добавления к ВВП положительного или вычитания отрицательного сальдо чистых факторных доходов (доходов от собственности, полученных от других стран мира, минус доходы от собственности, выплаченные другим странам мира).

Рассмотренные особенности учета стадий воспроизводства общественного продукта и движения товаров и услуг предъявляют методологические требования к расчету потенциального объема производства, который будет определяться и последовательно уточнятся для предприятий и их совокупностей в два этапа: первый этап – на уровне предприятия по валовой добавленной стоимости в основных ценах; второй этап – на макроуровне по показателю ВВП путем суммирования валовой добавленной стоимости предприятий и чистых налогов на производство и импорт.

В Украине в системе учета предприятий с целью налогообложения выделяются отдельные оборота производства и реализации товаров и услуг по добавленной стоимости, имеющие разные налоговые ставки или льготы по ним. Для исчисления полной суммы добавленной стоимости при определении потенциального объема производства на предприятии необходимо учитывать все части оборота реализации товаров и услуг, независимо от налоговых ставок и льгот по ним. Данное требование полного охвата учетом всех элементов показателя добавленной стоимости должно распространяться на все случаи отгрузки товаров, предоставления услуг, выполнения работ, на все виды бартерных операций. Учетные данные для определения добавленной стоимости на предприятии всех видов первичных платежных документов: счетах-фактурах, накладных, актах приемки-сдачи, платежных поручениях, чеках и т.д. Все необходимые сведения отражаются в соответствующих регистрах бухгалтерского учета и могут быть использованы для определения отчетного показателя добавленной стоимости на предприятии.

Предлагаемый показатель потенциального выпуска продукции, который будет временно заменять показатель потенциального объема производства, должен исчисляться на основе нормативов загрузки производственных мощностей по выпуску продукции. Если производственную мощность следует рассматривать в большей мере как категорию техническую, то загрузка производственной мощности является категорией экономической. Поэтому оценка потенциального объема выпуска продукции должна производиться как для отдельно взятого предприятия, так и для всех совокупностей. Следует обратить внимание на тот факт, что данный метод является специфическим, предназначенным для условий Украины, вытекающим из тех возможностей, которые определяются особенностями существующей системы учета и

отчётности промышленных предприятий. Метод заключается в следующем. Потенциальный выпуск продукции для предприятий определяется за отчетный период (месяц, квартал, год) по формуле:

, (1.3)

, (1.3)

где ПВП – потенциальный выпуск продукции, выраженный в добавленной стоимости (грн.); ДС – добавленная стоимость (грн.); ![]() – нормативный коэффициент загрузки производственной мощности (или%);

– нормативный коэффициент загрузки производственной мощности (или%); ![]() – средний индивидуальный коэффициент использования производственной мощности предприятия по отчету (или%).

– средний индивидуальный коэффициент использования производственной мощности предприятия по отчету (или%).

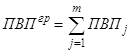

Для группы предприятий, входящих в производственные или отраслевые объединения, на основании их статистических отчетов сводный потенциальный выпуск продукции определяется способом простого суммирования индивидуальных показателей отдельных предприятий:

, (1.4)

, (1.4)

Где ![]() ― сводный потенциальный выпуск продукции для группы предприятий (грн.);

― сводный потенциальный выпуск продукции для группы предприятий (грн.); ![]() ― потенциальный выпуск продукции j-го предприятия (грн.); j = 1, 2,…, m – перечень предприятий в группе.

― потенциальный выпуск продукции j-го предприятия (грн.); j = 1, 2,…, m – перечень предприятий в группе.

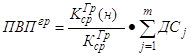

Косвенным путем потенциальный выпуск продукции для группы предприятия рассчитывается по формуле:

, (1.5)

, (1.5)

где![]() – добавленная стоимость j-го предприятия (грн.);

– добавленная стоимость j-го предприятия (грн.); ![]() – средний сводный нормативный коэффициент загрузки производственной мощности для группы предприятий (или%);

– средний сводный нормативный коэффициент загрузки производственной мощности для группы предприятий (или%);![]() – средний сводный фактический коэффициент использования производственной мощности для группы предприятий; j=1,2,… m – перечень предприятий в группе.

– средний сводный фактический коэффициент использования производственной мощности для группы предприятий; j=1,2,… m – перечень предприятий в группе.

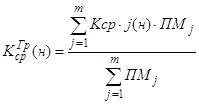

В формуле (3) применяется показатель среднего сводного нормативного коэффициента загрузки производственной мощности для группы предприятий, который может быть вычислен на основе аналогичных индивидуальных коэффициентов предприятий способом средней арифметической взвешенной величины с применением в качестве весов показателя производственной мощности предприятия. Расчеты выполняются по формуле:

, (1.6)

, (1.6)

где ![]() ― средний индивидуальный нормативный коэффициент загрузки производственной мощности j-го предприятия, вычисленный по нормативному коэффициенту загрузки мощностей по выпуску отдельных продуктов;

― средний индивидуальный нормативный коэффициент загрузки производственной мощности j-го предприятия, вычисленный по нормативному коэффициенту загрузки мощностей по выпуску отдельных продуктов;![]() – производственная мощность j-го предприятия по добавленной стоимости.

– производственная мощность j-го предприятия по добавленной стоимости.

Такой сводный учет необходим в интересах оценки общего возможного потенциального объема производства в Украине, а также степени его использования и резервов, который может быть получен путем учета потенциального выпуска продукции предприятий отраслей и регионов. Оценку сводного показателя добавленной стоимости можно выполнить по данным учета производства ВВП в системе национальных счетов Украины [1, c. 42–47].

Различают следующие формы воспроизводства мощностей производства: новое строительство, модернизация, реконструкция и техническое перевооружение.

К новому строительству (новостройки) относится строительство зданий, сооружений на предприятии, осуществляемое на новых площадках и по первоначально утверждённому в установленном порядке в проекте до завершения строительства.

Под модернизацией действующего предприятия подразумевается строительство по новому проекту вторых и последующих очередей существующего предприятия дополнительных производственных комплексов и производств. Цель модернизации действующего предприятия – увеличение производственных мощностей за короткие сроки и с минимальными удельными затратами (по сравнению с созданием аналогичных мощностей путём нового строительства) с одновременным повышением технического уровня и технико-экономических показателей предприятия.

Реконструкция – осуществляемые по одному проекту полного или частичного переоборудования и переустройства производства. Признаками реконструкции являются: замена морально устаревшего и физически устаревшего оборудования, механизации и автоматизации производства, устранения диспропорций в технических звеньях и вспомогательных службах. В результате обеспечивается увеличение объёма производства на базе новой, более совершенной технологии. Улучшение технико-экономических показателей происходит с меньшими затратами и в более короткие сроки, чем при строительстве новых и модернизации действующих предприятий.

Нельзя отождествлять реконструкцию и техническое перевооружение предприятий. Характерной чертой реконструкции является производство работ по единому комплексному проекту.

Техническое перевооружение ведётся без расширения имеющихся производственных мощностей, в соответствии с планом технического развития оборудования предприятия по проектам и сметам на отдельные объекты или виды работ.

В настоящее время значительно повышается доля затрат на реконструкцию и техническое перевооружение производства. Это повысит производительность и эффективность капитальных вложений, ускорит ввод производственных мощностей, позволит в более короткие сроки увеличить выпуск дополнительной продукции [10, c. 67–69].

Похожие работы

... 99567 99567 … на подготовку кадров 175540 175540 … по сбыту 13045 … 13045 услуги банков др. предприятий 12100 … 12100 Итого ТС0=1446130 ТFC0=989690 TVC0=456440 2. Определение оптимальных параметров производства в краткосрочном периоде 2.1 Определение характера рыночного спроса на продукцию Кривая рыночного спроса – это линия на графике, характеризующая количество угля, ...

... . Глава 8 Определение объема производства и цены, максимизирующих прибыль предприятия Существует два метода определения объема производства и цены, максимизирующих прибыль предприятия: 1. сопоставление общего дохода с общими издержками производства; 2. сопоставление предельного дохода с предельными издержками. Первый метод: объём производства и цена, максимизирующих прибыль предприятия ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... на 10% • На 1 октября превышает норматив на 20% • На конец планового года превышение норматива составляет 40% 7. Норматив оборотных средств в общем по предприятию был рассчитан в ходе выполнения практического занятия 4. 8. В плановом году предприятие за счет собственной прибыли осуществит финансирование НИР по разработке новых продуктов на сумму 100 тыс. ден. ед. и выполнит природоохранные ...

0 комментариев