Цели и задачи стратегического планирования производства

Оптимальное краткосрочное планирование выпуска продукции

Разработка оптимальной производственной программы предприятия на краткосрочный период

Разработка экономико-математических моделей издержек предприятия

Оценка эффективности оптимизации производственной программы предприятия

Разработка мероприятий по достижению оптимального объёма производства продукции

Навигация

Разработка оптимальной производственной программы предприятия на краткосрочный период

Определение оптимального объёма производства промышленного предприятия

74536

знаков

5

таблиц

9

изображений

2. Разработка оптимальной производственной программы предприятия на краткосрочный период

2.1 Анализ технико-экономических показателей работы предприятия за отчётный год

Для анализа технико-экономических показателей необходимо рассчитать помесячно, поквартально и за год:

1) по основным фондам:

а) среднемесячную, среднеквартальную и среднегодовую стоимость ОФ;

б) фондоотдачу и фондоёмкость ОФ;

в) фондовооружённость труда;

2) по оборотным средствам:

а) среднемесячные, среднеквартальные и среднегодовые остатки ОС;

б) коэффициент оборачиваемости, закрепления и длительность одного оборота;

3) по трудовым ресурсам:

а) среднеквартальную, среднегодовую списочную численность работников предприятия;

б) производительность труда и трудоёмкость работ;

4) финансовые показатели:

а) налогооблагаемую и чистую прибыль предприятия;

б) чистые денежные поступления;

в) уровень рентабельности производства.

Определим среднемесячную, среднеквартальную и среднегодовую стоимость ОФ по следующим формулам:

![]() ,

,

![]() , (2.1)

, (2.1)

![]() ,

,

![]() , (2.2)

, (2.2)

![]() , (2.3)

, (2.3)

где ![]()

![]() - стоимость ОФ в январе – декабре, тыс. грн;

- стоимость ОФ в январе – декабре, тыс. грн;

![]()

![]() - средняя стоимость ОФ в январе – декабре, тыс. грн;

- средняя стоимость ОФ в январе – декабре, тыс. грн;

![]() - стоимость ОФ на начало года, тыс. грн;

- стоимость ОФ на начало года, тыс. грн;

![]() – стоимость введённых ОФ, тыс. грн;

– стоимость введённых ОФ, тыс. грн;

![]() - стоимость выбывших ОФ, тыс. грн;

- стоимость выбывших ОФ, тыс. грн;

![]() – стоимость ОФ за 1–4 кварталы, тыс. грн;

– стоимость ОФ за 1–4 кварталы, тыс. грн;

![]() – средняя стоимость ОФ за 1–4 кварталы, тыс. грн;

– средняя стоимость ОФ за 1–4 кварталы, тыс. грн;

![]() - средняя стоимость ОФ за год, тыс. грн.

- средняя стоимость ОФ за год, тыс. грн.

Определим фондоотдачу (![]() ), фондоёмкость (

), фондоёмкость (![]() ) и фондовооружённость (

) и фондовооружённость (![]() ) определим по следующим формулам:

) определим по следующим формулам:

, (2.4)

, (2.4)

, (2.5)

, (2.5)

, (2.6)

, (2.6)

где ![]() – объём продукции за определённый календарный период, тыс. ед.;

– объём продукции за определённый календарный период, тыс. ед.;

![]() - средняя стоимость ОФ за определённый период времени, тыс. ед.;

- средняя стоимость ОФ за определённый период времени, тыс. ед.;

![]() – среднесписочная численность работников предприятия за определённый период времени, человек.

– среднесписочная численность работников предприятия за определённый период времени, человек.

Таблица 2.1 ― Наличие и движение основных фондов предприятия в отчётном году

| Месяц | Средняя стоимость ОФ помесячно, тыс. грн | Средняя стоимость ОФ за квартал, тыс. грн | Средняя стоимость ОФ за год, тыс. грн | Фондоотдача | Фондоёмкость | Фондоворужённость труда,

| Объём производства, тыс. ед. | ||

|

|

|

|

| ||||||

| Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь | 4073,3 4097,6 4032,8 4032,9 4032,8 4070,7 4193,8 4193,8 4131,5 4180,8 4204,2 4204,2 | 8135,8 8090,9 8346,2 8392,8 | 8241,4 | 0,0118 0,0106 0,0100 0,0113 0,0115 0,0113 0,0116 0,0100 0,0099 0,0106 0,0111 0,0112 | 0,8874 0,7887 0,7513 0,8517 0,8629 0,9008 0,8065 0,7563 0,7442 0,8017 0,8349 0,8420 | 84,5 95,1 99,8 88,1 86,9 83,2 92,9 99,1 100,7 93,5 89,8 89,1 | 1,12 1,27 1,33 1,17 1,15 1,10 1,23 1,32 1,34 1,24 1,19 1,18 | 1,76 1,78 1,75 1,74 1,74 1,75 1,81 1,80 1,77 1,79 1,79 1,80 | 48,2 43,1 40,4 45,8 46,4 48,9 45,1 42,3 41,0 44,7 46,8 47,2 |

Среднемесячные (![]() ), среднегодовые (

), среднегодовые (![]() ) и среднеквартальные (

) и среднеквартальные (![]() ) остатки оборотных средств определяются по формулам:

) остатки оборотных средств определяются по формулам:

![]() , (2.7)

, (2.7)

![]() , (2.8)

, (2.8)

![]() , (2.9)

, (2.9)

где ![]() – оборотные средства предприятия на начало года, тыс. грн;

– оборотные средства предприятия на начало года, тыс. грн;

![]() – оборотные средства предприятия на конец года, тыс. грн;

– оборотные средства предприятия на конец года, тыс. грн;

![]() - средние оборотные средства предприятия за каждый месяц, тыс. грн.

- средние оборотные средства предприятия за каждый месяц, тыс. грн.

Определим коэффициент оборачиваемости (![]() ), коэффициент закрепления (

), коэффициент закрепления (![]() ) и период оборачиваемости (

) и период оборачиваемости (![]() ) оборотных средств по следующим формулам:

) оборотных средств по следующим формулам:

![]() , (2.10)

, (2.10)

![]() , (2.11)

, (2.11)

![]() , (2.12)

, (2.12)

где Р – объём реализованной продукции, тыс. ед.;

Т – длительность анализируемого периода, дней;

![]() – средний остаток оборотных средств предприятия, тыс. грн.

– средний остаток оборотных средств предприятия, тыс. грн.

Таблица 2.2 ― Наличие и движение оборотных средств предприятия в отчётном году

| Месяцы | Объём производства, тыс. грн | Среднемесячная стоимость ОС, тыс. грн | Среднеквартальная стоимость ОС, тыс. грн | Среднегодовая стоимость ОС, тыс. грн | Коэффициент оборачиваемости, оборотов | Коэффициент закрепления, тыс. грн / тыс. ед. | Период оборачиваемости, дней |

| Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь | 3618 3232 3030 3435 3480 3667 3383 3173 3075 3353 3510 3540 | 2007,3 2006,4 1949,4 1931,9 1944,6 1930,0 1929,0 1935,0 1961,6 1980,4 1958,0 1913,0 | 1987 1936 1942 1950 | 1954 | 1,80 1,61 1,55 1,77 1,78 1,90 1,75 1,63 1,57 1,69 1,79 1,85 | 0,55 0,62 0,64 0,56 0,55 0,52 0,57 0,6 0,67 0,59 0,56 0,54 | 16,6 18,7 19,3 16,9 16,8 15,7 17,1 18,4 19,1 17,8 16,8 16,2 |

Далее определим среднеквартальную (![]() ) и среднегодовую (

) и среднегодовую (![]() )

)

численность работников предприятия, а также производительность труда (![]() и

и ![]() ), трудоёмкость работ в натуральном и стоимостном выражении по нижеприведенным формулам:

), трудоёмкость работ в натуральном и стоимостном выражении по нижеприведенным формулам:

![]() , (2.13)

, (2.13)

![]() , (2.14)

, (2.14)

и

и  , (2.15–2.16)

, (2.15–2.16)

и

и  (2.17–2.18)

(2.17–2.18)

где ![]() ,

, ![]() ,

, ![]() – среднесписочная численность работников по месяцам, тыс. человек;

– среднесписочная численность работников по месяцам, тыс. человек;

![]() - объём производства в натуральном выражении, тыс. ед.;

- объём производства в натуральном выражении, тыс. ед.;

![]() - объём производства в стоимостном выражении, тыс. грн;

- объём производства в стоимостном выражении, тыс. грн;

![]() – трудоёмкость в натуральном выражении,

– трудоёмкость в натуральном выражении, ![]()

![]() - трудоёмкость в стоимостном выражении,

- трудоёмкость в стоимостном выражении, ![]()

Результаты по формулам (2.13) – (2.18) приведены в таблице 2.3.

Таблица 2.3 ― Трудовые ресурсы предприятия| Месяц | Объём производства | Среднесписочная численность работников помесячно, чел. | Среднесписочная численность работников за квартал, чел. | Среднесписочная численность работников за год, чел. | Производитель-ность труда | Трудоёмкость | |||

|

|

|

|

|

|

| ||||

| Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь | 48,2 43,1 40,4 45,8 46,4 48,9 45,1 42,3 41,0 44,7 46,8 47,2 | 3618 3232 3030 3435 3480 3667 3383 3173 3075 3353 3510 3540 | 2314 2300 2291 2307 2315 2320 2312 2322 2334 2337 2341 2338 | 2302 2314 2323 2339 | 2320 | 20,8 18,1 17,3 19,2 21,1 21,0 19,4 18,1 17,5 19,8 19,9 20,1 | 1560 1400 1300 1480 1500 1580 1460 1370 1310 1430 1490 1510 | 0,048 0,053 0,056 0,050 0,049 0,047 0,051 0,054 0,056 0,052 0,050 0,049 | 0,00063 0,00071 0,00076 0,00067 0,00067 0,00063 0,00068 0,00073 0,00076 0,00070 0,00067 0,00066 |

Далее определим налогооблагаемую (![]() ) и чистую (

) и чистую (![]() ) прибыль, а также чистые денежные поступления (

) прибыль, а также чистые денежные поступления (![]() ) и уровень рентабельности производства, используя нижеприведённые формулы:

) и уровень рентабельности производства, используя нижеприведённые формулы:

![]() , (2.19)

, (2.19)

![]() , (2.20)

, (2.20)

![]() , (2.21)

, (2.21)

где ![]() - валовые издержки, тыс. грн;

- валовые издержки, тыс. грн;

![]() - валовой доход, тыс. грн;

- валовой доход, тыс. грн;

АО – амортизационные отчисления, тыс. грн;

Для того, чтобы определить амортизационные отчисления помесячно, используем формулы:

![]() , (2.22)

, (2.22)

![]() группа –

группа – ![]() ,

,

![]() группа –

группа – ![]() ,

,

где ![]() – балансовая стоимость ОФ в рассматриваемый период, тыс. грн;

– балансовая стоимость ОФ в рассматриваемый период, тыс. грн;

![]() – балансовая стоимость ОФ за предыдущий период, тыс. грн;

– балансовая стоимость ОФ за предыдущий период, тыс. грн;

![]() – амортизационные отчисления в настоящий период;

– амортизационные отчисления в настоящий период;

![]() – амортизационные отчисления за предыдущий период, грн;

– амортизационные отчисления за предыдущий период, грн;

![]() - норма амортизации ОФ предприятия, %;

- норма амортизации ОФ предприятия, %;

![]() – индекс инфляции, %;

– индекс инфляции, %;

![]() ,

, ![]() – стоимость введённых и выбывших ОФ, тыс. грн.

– стоимость введённых и выбывших ОФ, тыс. грн.

Уровень рентабельности производства определяется по четырём показателям:

![]() , (2.23)

, (2.23)

, (2.24)

, (2.24)

![]() , (2.25)

, (2.25)

![]() , (2.26)

, (2.26)

где ![]() ,

,![]() ,

, ![]() ,

, ![]() – показатели рентабельности производства;

– показатели рентабельности производства;

![]() – балансовая прибыль, тыс. грн.

– балансовая прибыль, тыс. грн.

Результаты по формулам (2.19) – (2.26) приведены в таблице 2.4.

Таблица 2.4 – Финансовые показатели работы предприятия

| Месяц | Налогооблагаемая прибыль, тыс. грн | Чистая прибыль, тыс. грн | Чистые денежные поступления, тыс. грн | Амортизационные отчисления помесячно, тыс. грн | Отношение налогооблагаемой прибыли к сумме ОФ и ОС, % | Отношение налогооблагаемой прибыли к валовым издержкам, % | Отношение чистой прибыли к валовым издержкам, % | Отношение чистой прибыли к сумме ОФ и ОС, % |

| Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь | 256,2 221 160,4 253,2 255,8 247,2 248,5 206,7 176,3 244,6 256,6 256,6 | 179,3 154,7 112,3 177,2 179,1 173,1 173,9 144,7 123,4 171,2 179,6 179,6 | 266,2 240,9 196,7 260,4 261,5 255,4 260,2 229,7 205,6 253,4 261,3 260,0 | 86,855 86,191 84,401 83,162 81,950 82,334 86,300 85,025 82,217 82,233 81,613 80,422 | 4,21% 3,60% 2,61% 4,23% 4,32% 4,16% 4,03% 3,47% 2,93% 4,02% 4,26% 4,19% | 7,64% 7,32% 5,69% 7,93% 7,35% 7,25% 7,93% 6,98% 6,11% 7,97% 7,80% 7,79% | 5,38% 5,13% 3,97% 5,62% 5,55% 5,18% 5,52% 4,95% 4,32% 5,58% 5,44% 5,43% | 2,94% 2,52% 1,98% 3,02% 2,95% 2,81% 2,87% 2,42% 2,07% 2,83% 2,97% 2,92% |

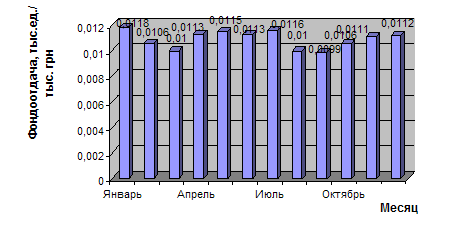

Теперь изобразим графически: динамику фондоотдачи ОФ по месяцам отчётного года, а также динамику производительности труда, динамику коэффициента оборачиваемости и динамику уровня рентабельности производства. Они представлены на рисунках 2.1 – 2.4.

Рисунок 2.1 – Динамика фондоотдачи основных фондов на предприятии за отчётный период

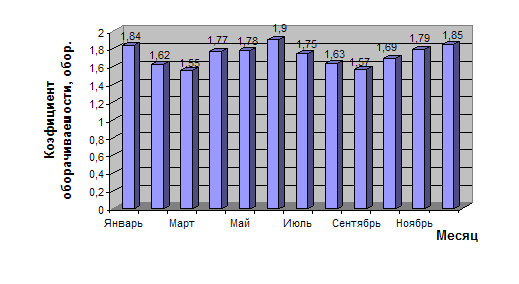

Рисунок 2.2 – Динамика коэффициента оборачиваемости на предприятии за отчётный период

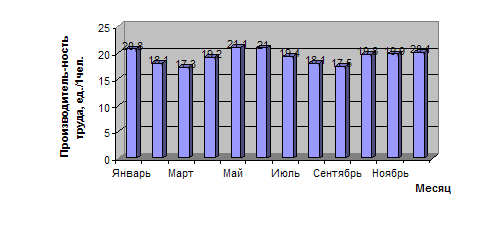

Рисунок 2.3 – Динамика производительности труда на предприятии за отчётный период

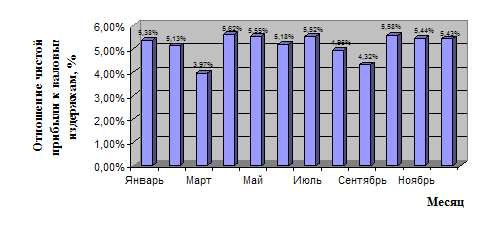

Рисунок 2.4 – Динамика рентабельности производства (отношение чистой прибыли к валовым издержкам)

Таким образом, из вышеприведенных графиков можно сделать вывод, что максимальное значение ![]() =0,0118 ед./грн, Коб=1,9 обор., Птр=21,1 ед./ 1 чел., УР3=5,62%; минимальное значение

=0,0118 ед./грн, Коб=1,9 обор., Птр=21,1 ед./ 1 чел., УР3=5,62%; минимальное значение ![]() =0,0099 ед./грн, Коб=1,55 обор., Птр=17,2 ед./ 1 чел., УР3=3,97%; среднее значение

=0,0099 ед./грн, Коб=1,55 обор., Птр=17,2 ед./ 1 чел., УР3=3,97%; среднее значение ![]() =0,0109 ед./грн, Коб=1,72 обор., Птр=19,4 ед./ 1 чел., УР3=5,17%.

=0,0109 ед./грн, Коб=1,72 обор., Птр=19,4 ед./ 1 чел., УР3=5,17%.

Прогноз будущих значений показателей в соответствии с выявленными тенденциями.

Анализируя тенденцию показателей в таблицах 2.1–2.4, можно сделать вывод, что они на конец года по сравнению с его началом, изменились незначительно, а именно: чистая прибыль, коэффициент оборачиваемости оборотных средств, фондоёмкость, трудоёмкость – увеличились от 2 до 5%. Резких изменений данных показателей в течение года не наблюдалось. Исходя из этих данных, можно сделать прогноз, что на следующий год предприятие будет работать с теми же экономическими и производственными показателями, которые были достигнуты в рассматриваемом отчётном периоде.

Похожие работы

... 99567 99567 … на подготовку кадров 175540 175540 … по сбыту 13045 … 13045 услуги банков др. предприятий 12100 … 12100 Итого ТС0=1446130 ТFC0=989690 TVC0=456440 2. Определение оптимальных параметров производства в краткосрочном периоде 2.1 Определение характера рыночного спроса на продукцию Кривая рыночного спроса – это линия на графике, характеризующая количество угля, ...

... . Глава 8 Определение объема производства и цены, максимизирующих прибыль предприятия Существует два метода определения объема производства и цены, максимизирующих прибыль предприятия: 1. сопоставление общего дохода с общими издержками производства; 2. сопоставление предельного дохода с предельными издержками. Первый метод: объём производства и цена, максимизирующих прибыль предприятия ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... на 10% • На 1 октября превышает норматив на 20% • На конец планового года превышение норматива составляет 40% 7. Норматив оборотных средств в общем по предприятию был рассчитан в ходе выполнения практического занятия 4. 8. В плановом году предприятие за счет собственной прибыли осуществит финансирование НИР по разработке новых продуктов на сумму 100 тыс. ден. ед. и выполнит природоохранные ...

0 комментариев