Аспекты налогообложения и учета

Особенности управления и контроля

Особенности трудовых отношений

Экономическое и юридическое обоснование смены организационно-правовой формы

Анализ стратегий и перспектив развития бизнеса

Анализ финансового положения

Анализ рисков

Рекомендации по определению организационно-правовой формы

Навигация

Рекомендации по определению организационно-правовой формы

Особенности ведения бизнеса

100983

знака

10

таблиц

5

изображений

3 Рекомендации по определению организационно-правовой формы

Итак, в предыдущих двух главах мы рассмотрели преимущества и недостатки таких организационно-правовых форм бизнеса, как индивидуальный предприниматель и общество с ограниченной ответственностью. Подведем некоторые итоги.

Во-первых, индивидуальный предприниматель несет полную ответственность по долгам предприятия не только вложенными средствами, но и своим личным имуществом, в то время как учредитель общества рискует лишь своим вкладом.

Во-вторых, налогообложение и бухгалтерский учет намного проще вести индивидуальному предпринимателю.

В-третьих, на индивидуального предпринимателя ложится все бремя управления и контроля над организацией, численность работников такого предприятия, как правило, мала, а значит все решения приходится принимать самостоятельно. Существует даже статистика, что индивидуальные предприниматели руководят фирмой обычно 5 – 7 лет, так как более длительный срок выдержать сложно и морально, и физически.

В свою очередь общество с ограниченной ответственностью, как правило учреждаются несколькими участниками, которые делят между собой обязанности по решению важных проблем и задач своего бизнеса. Текущее же управление они передают наемному директору или совету директоров.

Но в этом моменте есть и отрицательная сторона, так как в данном случае индивидуальны предприниматель может лучше знать все позитивные и негативные стороны бизнеса и эффективнее им управлять, так как в отличие от наемного директора он непосредственно заинтересован в результатах бизнеса, от которых зависит его доход.

Индивидуальному предпринимателю достаточно трудно найти необходимые средства для расширения своего бизнеса. Это связано с тем, что банки менее охотно представляют кредиты индивидуальным предпринимателям, чем физическим лицам. В то же время одному человеку сложнее самому заработать и найти необходимые средства, чем группе учредителей, среди которых могут быть и другие юридические лица.

Деятельность индивидуального предпринимателя более рискованная, ему сложнее выстоять в конкурентной борьбе.

Все эти недостатки часто приводят к смене организационно-правовой формы ведения бизнеса, особенно в тех случаях, когда организация решает расширить или диверсифицировать свою деятельность. Такое решение вполне понятно, ведь ничто не стоит на месте, все изменяется. Потому и организация приходит к моменту, когда ей необходимо что-то менять в своей деятельности.

Рассматривая деятельность ИП Белозерцев, можно сказать, что организация уже пришла к такому моменту. На сегодняшний день организация получает стабильную прибыль, которую можно было бы вложить в расширение своей деятельности. Но только ее средств будет недостаточно. Поэтому целесообразно найти дополнительные источники в виде привлечения в бизнес других учредителей. В этом случае фирме необходимо сменить свою организационно-правовую форму.

Для этого, организации необходимо предоставить в государственные органы информацию о том, что оно прекращает свою деятельность в качестве индивидуального предпринимателя и зарегистрироваться в качестве юридического лица.

Государственная регистрация при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности осуществляется на основании предъявляемых в регистрирующий орган следующих документов:

а) пописанного заявителем заявления о государственной регистрации по форме № Р 26002 – «Заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности»;

б) документа об уплате государственной пошлины.

Подпись заявителя на заявлении для государственной регистрации при прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности должна быть нотариально удостоверена. Датой представления документов является день их получения регистрирующим органом. Заявителю выдается расписка в получении документов с указанием перечня и даты их получения регистрирующим органом. Государственная регистрация осуществляется в срок, не превышающий пять рабочих дней со дня представления документов в регистрирующий орган.

Государственная регистрация физического лица в качестве индивидуального предпринимателя утрачивает силу после внесения об этом записи в Единый государственный регистр индивидуальных предпринимателей (ЕГРИП).

При прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности данному лицу регистрирующим органом вручается свидетельство по форме № Р 65001 – «Свидетельство государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя».

В соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 8 августа 2001 года № 129-ФЗ (в редакции последних изменений) регулируются отношения, возникающие в связи с регистрацией юридических лиц при их создании, реорганизации и ликвидации, при внесении изменений в их учредительные документы и при ведении единого государственного реестра юридических лиц.

Государственная регистрация юридического лица представляет собой акт уполномоченного федерального органа исполнительной власти, осуществляемый посредством внесения в государственный реестр сведений о создании, реорганизации и ликвидации юридических лиц, а также иных сведений о юридических лицах в соответствии с вышеназванным законом.

При регистрации в форме юридического лица в государственный реестр необходимо будет внести следующие сведения о создаваемом юридическом лице:

полное и (в случае, если имеется) сокращенное наименование, в том числе фирменное, для коммерческих организаций на русском языке;

организационно-правовая форма (в данном случае общество с ограниченной ответственностью);

адрес (место его нахождения) постоянно действующего исполнительного органа юридического лица, по которому осуществляется связь с юридическим лицом;

способ образования юридического лица (в данном случае - создание);

сведения об учредителях юридического лица;

копии учредительных документов юридического лица;

размер указанного в учредительных документах коммерческой организации уставного капитала (складочного капитала, уставного фонда, паевых взносов или другого);

фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени юридического лица, а также паспортные данные такого лица или данные иных документов, удостоверяющих личность в соответствии с законодательством РФ, и идентификационный номер налогоплательщика при его наличии;

сведения о лицензиях полученных юридическим лицом. Эти сведения предоставляются лицензирующими органами не позднее пяти рабочих дней с момента принятия соответствующего решения;

ИНН, код причины и дата постановки на учет юридического лица в налоговом органе;

Коды по Общероссийскому классификатору видов экономической деятельности;

Номер и дата регистрации юридического лица в качестве страхователя:

а) в территориальном органе Пенсионного фонда РФ;

б) в исполнительном органе фонда обязательного медицинского страхования;

Сведения о банковских счетах юридического лица.

Государственная регистрация юридических лиц осуществляется в течение пяти рабочих дней со дня представления документов в регистрирующий орган. Государственная регистрация осуществляется по месту нахождения указанного учредителями в заявлении о государственной регистрации постоянного действующего исполнительного органа юридического лица, а в случае отсутствия такого исполнительного органа – по месту нахождения иного органа или лица, имеющих право действовать от имени юридического лица без доверенности.

При государственной регистрации создаваемого юридического лица в регистрирующий орган необходимо будет подать следующие документы:

подписанное заявителем заявление о государственной регистрации по форме, утвержденной Правительством РФ. В заявлении подтверждается, что представленные учредительные документы соответствуют установленным законодательством РФ требованиям к учредительным документам юридического лица данной организационно-правовой формы, что сведения, содержащиеся в этих учредительных документах, иных представленных для регистрации документах, заявлении о государственной регистрации, достоверны, что при создании юридического лица соблюден установленный для юридических лиц данной организационно-правовой формы порядок их учреждения, в том числе оплаты уставного капитала на момент государственной регистрации, и в установленных законом случаях согласованы с соответствующими органами и (или) органами местного самоуправления вопросы создания юридического лица;

решение о создании лица в виде протокола, договора или иного документа в соответствии с законодательством РФ;

учредительные документы юридического лица (подлинники или нотариально удостоверенные копии);

документ об уплате государственной пошлины.

Регистрирующий орган в срок не более пяти рабочих дней с момента государственной регистрации представляет сведения о регистрации в государственные органы, определенные Правительством РФ.

Таким образом, для того, чтобы ИП Белозерцев смог сменить организационно-правовую форму своего предприятия ему необходимо вначале получить государственную регистрацию о прекращении свое деятельности как индивидуального предпринимателя, а затем зарегистрироваться в государственных органах в качестве юридического лица.

При этом организации необходимо будет найти учредителей, готовых внести свои денежные средства в уставный капитал общества, который составляет не менее 100 МРОТ (минимальных размеров оплаты труда). Вторым шагом будет разработка и регистрация в соответствующих государственных органах учредительных документов общества с ограниченной ответственностью, которыми являются учредительный договор и устав, составленные в соответствии с законодательством РФ.

Решение о смене организационно-правовой формы ИП Белозерцев даст данной организации ряд преимуществ.

Во-первых, организация сможет расширить и диверсифицировать свою деятельность, так как у нее для этого появится дополнительный капитал.

Соответственно, организация сможет привлечь дополнительных работников, создать такие дополнительные отделы, как отдел планирования, маркетинга и т.п. Такие подразделения помогут организации привлечь больше клиентов и проводить более эффективную конкурентную политику.

Данный шаг позволит снизить риски, возникающие при деятельности данного предприятия. В то же время снизится ответственность, так как индивидуальный предприниматель Белозерцев станет одним из учредителей, а следовательно, будет отвечать по долгам общества совместно с остальными учредителями в пределах своего вклада в данный бизнес.

Также Белозерцев несколько отойдет от управлениями делами организации и разделит свои обязанности с другими учредителями.

В то же время негативным моментом будет являться то, что прибыль теперь будет делиться между всеми учредителями, а не доставаться только одному лицу.

Таким образом, из вышеизложенного видно, что преобразование организационно-правовой формы целесообразно и имеет большое количество достоинств и преимуществ для существующей организации.

Заключение

Таким образом, в данной дипломной работе были рассмотрены достоинства и недостатки таких организационно-правовых форм ведения бизнеса, как индивидуальный предприниматель и общество с ограниченной ответственностью.

На примере конкретной организации, функционирующей в качестве индивидуального предпринимателя и предоставляющей стоматологические услуги населению, ИП Белозерцев были изучены особенности ее деятельности и трудности, с которыми ей приходится сталкиваться.

В результате этого был сделан вывод о целесообразности смены организационно-правовой формы ведения бизнеса и изложен процесс смены организационной формы.

В целом в результате выполнения дипломной работы можно сделать следующие выводы.

Существует большое количество разнообразных форм ведения бизнеса, обладающих рядом особенностей. При этом каждая из этих форм имеет свои достоинства и недостатки, которые влияют на выбор конкретной организационно-правовой формы ведения бизнеса.

Очень много достоинств имеет такая организационно-правовая форма, как индивидуальное предпринимательство. Среди них можно выделить следующие: использование упрощенных форм налогообложения и бухгалтерского учета, гибкость и мобильность такого бизнеса, быстрая адаптация к изменениям на рынке, отсутствие необходимости в больших капиталовложениях и др.

Но при всех своих достоинствах данная форма бизнеса обладает и большим количеством недостатков, таких как ограниченность сферы деятельности, высокий уровень ответственности, высокие риски и т.п.

Именно поэтому, когда предприятие достигает необходимости развиваться и увеличивать свои размеры и сферу деятельности, ему необходимо задумываться о том, чтобы осуществить преобразование в юридическое лицо. С такой ситуацией столкнулось и рассматриваемое предприятие ИП Белозерцев. Подобная ситуация встречается не так уж и редко. Очень часто такая форма как индивидуальное предпринимательство используется организациями лишь на стадии их развития.

Данное преобразование даст организации ряд преимуществ, среди которых расширение сфер и масштабов деятельности, дополнительные капиталовложения и т.п. Именно поэтому оно оправдано и целесообразно.

Литература

1. Гражданский кодекс РФ (части первая, вторая и третья). Гражданский кодекс РСФСР (действующая часть): По состоянию на 1 февраля 2006 года. – Новосибирск: Сиб. унив. изд-во, 2006. – 494 с.

2. Гражданский процессуальный кодекс РФ (в редакции Федерального закона от 30 июня 2003 г. № 86-ФЗ).

3. Налоговый кодекс РФ (часть вторая). Федеральный закон от 5 августа 2000 № 117-ФЗ (в редакции Федерального закона от 31.12.2005 № 201-ФЗ).

4. «О защите юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)». Федеральный закон от 8 августа 2001 г. № 134-ФЗ (в ред. Федерального закона от 10 октября 2003 г. № 129-ФЗ).

5. «О государственной регистрации юридических лиц и индивидуальных предпринимателей». ФЗ от 8 августа 2001 г. № 129-ФЗ (в ред. от 23 декабря 2003 г. № 185-ФЗ).

6. «О совершенствовании процедур государственной регистрации и поставке на учет юридических лиц и индивидуальных предпринимателей». Постановление Правительства РФ от 26 февраля 2004 г. № 110.

7. «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщиков и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц». Приказ Министерства РФ по налогам и сборам от 3 марта 2004 г. № БГ-3-09/178.

8. «О государственной поддержке малого предпринимательства в Российской Федерации от 14 июня 1995 г. № 88-ФЗ (в ред. последних изменений).

9. Налоговый кодекс РФ. Части первая (31 июля 1998 г. № 146-ФЗ) и вторая (5 августа 2000 г. № 117-ФЗ) (в ред. последних изменений).

10. «Об обществах с ограниченной ответственностью». ФЗ от 8 февраля 1998 г. № 41-ФЗ (в ред. ФЗ от 21 марта 2002 г. № 31-ФЗ).

11. Положения по ведению бухгалтерского учета и отчетности в РФ: Приказ Минфина РФ от 29.07.98 № 34н. (с изменениями от 24.03.00 № 31н).

12. Федеральный закон «Об аудиторской деятельности» от 7.08.01 № 119-ФЗ.

13. Абрютина М. С. Экономика предприятия. – М.: Дело и сервис, 2004. – 528 с.

14. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Под ред. Табурчака П.П. – Ростов н/Д: Феникс, 2002. – 352 с.

15. Аудит / В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.; Под реб. В.И. Подольского. – М.: ЮНИТИ-ДАНА, Аудит, 2006. – 583 с.

16. Аудит. Учебник / Под ред. Мельник М.В. – М.: Экономистъ, 2004. – 282 с.

17. Балабанов И.Т. Риск-менеджмент. – М.: Финансы и статистика, 2001. – 257 с.

18. Басовский Л.Е. Финансовый менеджмент. Учебник. – М.: ИНФРА-М, 2002. – 240 с.

19. Белов А. М. Экономика организации (предприятия). – М.: ИНФРА-М, 2003. – 272 с.

20. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. – Ростов н/Д: Феникс, 2004. – 800 с.

21. Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2004. – 240 с.

22. Гусева Т.А. Как начать свой бизнес. – СПб.: Питер, 2004. – 512 с.

23. Жизнин С.З. Как стать предпринимателем. – М.: Новости, 2001. – 421 с.

24. Крейнина М.Н. Финансовый менеджмент. Учебное пособие. – М.: Дело и Сервис, 1998. – 304 с.

25. Лапуста М.Г. Индивидуальный предприниматель. – М.: ИНФРА-М, 2005. – 412 с.

26. Лапуста М.Г., Скамай Л.Г. Риски в предпринимательской деятельности. – М.: ИНФРА-М, 2002. – 348 с.

27. Макарьян Э.А., Герасименко Г.П. Финансовый анализ. – М.: ПРИОР, 1997. – 160 с.

28. Организация предпринимательской деятельности / Под ред. А. С. Пелиха А.С. – Ростов н/Д: Издательский центр «МарТ», 2002. – 336 с.

29. Организация предпринимательской деятельности / Под ред. Горфинкеля В.Я. – М.: ЮНИТИ-ДАНА, 2004. – 525 с.

30. Предпринимательство / Под ред. В.Я. Горфинкеля, Г.Б. Поляка, В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2005. – 735 с.

31. Предпринимательство. Учебник / Под ред. Лапусты М.Г. – М.: ИНФРА-М, 2005. – 667 с.

32. Романенко И.В. Экономика предприятия. – М.: Финансы и статистика, 2002. – 208 с.

33. Савицкая Г.В. Анализ финансово-хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2003. – 498.

34. Ступаков В.С., Токаренко Г.С. Риск-менеджмент. – М.: Финансы и статистика, 2005. – С 288.

35. Томпсон-мл. А.А., Стрикленд А.Дж. Стратегический менеджмент: концепции и ситуации для анализа. – М.: Издательский дом «Вильямс», 2005. – 928 с.

36. Фатхутдинов Р.А. Стратегический менеджмент. Учебник. – М.: Дело, 2001. – 448 с.

37. Финансовый менеджмент: теория и практика. Учебник / Под ред. Стояновой Е.С. – М.: Перспектива, 2002. – 656 с.

38. Чуев И.Н., Чечевицына Л.Н. Экономика предприятия. Учебник. – М.: Издательско-торговая компания «Дашков и Ко», 2003. – 416 с.

39. Шапкин А.С. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. – М.: Дашков и Ко, 2004. – 544 с.

40. Экономика предприятия (фирмы) / Под ред. О.И. Волкова. – М.: ИНФРА-М, 2003. – 601 с.

41. Экономика предприятия / Под ред. Кантора Е.Л. – СПб.: Питер, 2003. – 352 с.

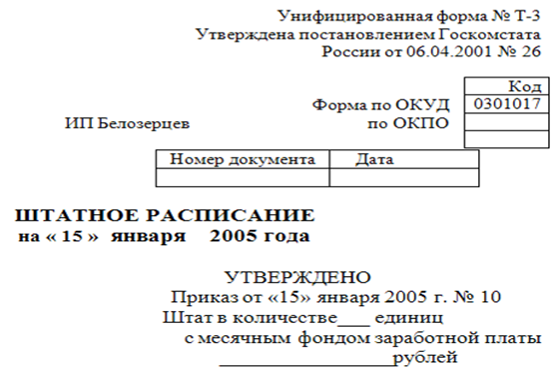

Приложение 1

| Структурное подразделение | Профессия (должность) | Количество штатных единиц | Оклад (тарифная ставка), руб. | Надбавка, руб. | Месячный фонд заработной платы, руб. | Примечание | |||

| наименование | код | ||||||||

| Администрация | Директор | 1 | 20000 | - | - | - | 20000 | ||

| Секретарь | 1 | 5000 | - | - | - | 5000 | |||

| Бухгалтерия | Бухгалтер | 1 | 10000 | - | - | - | 10000 | ||

| Медицинский отдел | Врач | 2 | 15000 | - | - | - | 30000 | ||

| Медсестра | 2 | 8000 | 16000 | ||||||

| Младший обслуживающий персонал | Уборщица | 1 | 3000 | - | - | - | 3000 | ||

| Итого по листу | 8 | 61000 | - | - | - | 85000 | |||

| Итого по документу | 8 | 61000 | - | - | - | 85000 | |||

Главный бухгалтер Н.А. Петрова

Директор Н. С. Белозерцев

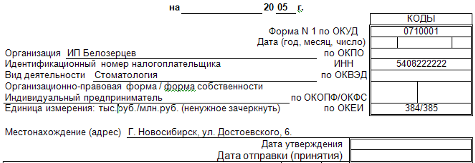

Приложение 2

Бухгалтерский баланс

| АКТИВ | Код строки | на начало периода | на конец периода |

| 1 | 2 | 3 | 4 |

| I. Внеоборотные активы | |||

| Нематериальные активы | 110 | 5 | 10 |

| в том числе: | |||

| Патенты, товарные знаки (знаки обслуживания) | 111 | 5 | 10 |

| Основные средства | 120 | 960 | 772 |

| в том числе: | |||

| здания, машины и оборудование | 122 | 960 | 772 |

| Незавершенное строительство | 130 | ||

| Долгосрочные финансовые вложения | 140 | 20 | 10 |

| в том числе: | |||

| Займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу I | 190 | 985 | 792 |

| II. Оборотные активы | |||

| Запасы | 210 | 368 | 383 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности | 211 | 368 | 383 |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 6 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 20 | 10 |

| В том числе: | |||

| покупатели и заказчики | 241 | 20 | 10 |

| прочие дебиторы | 246 | ||

| Краткосрочные финансовые вложения | 250 | 67 | |

| Денежные средства | 260 | 203 | 643 |

| в том числе | |||

| касса | 261 | 34 | 43 |

| расчетные счета | 262 | 169 | 600 |

| валютные счета | 263 | ||

| прочие денежные средства | 264 | ||

| Прочие оборотные активы | 270 | 10 | |

| Итого по разделу II | 290 | 664 | 1046 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 1649 | 1838 |

| ПАССИВ | |||

| III Капитал и резервы | |||

| Уставный капитал | 410 | ||

| Добавочный капитал | 420 | 850 | 950 |

| Резервный капитал | 430 | 250 | 290 |

| Нераспределенная прибыль (непокрытый убыток) | - | 187 | 358 |

| в том числе: | |||

| Нераспределенная прибыль прошлых лет | 460 | 187 | 358 |

| Непокрытый убыток прошлых лет | 465 | - | |

| Нераспределенная прибыль отчетного года | 470 | 0,00 | 0,00 |

| Непокрытый убыток отчетного года | 475 | ||

| Итого по разделу III | 490 | 1287 | 1598 |

| IV. Долгосрочные обязательства | |||

| Займы и кредиты | 510 | 194 | 85 |

| в том числе: | |||

| Кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | 194 | 85 |

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | 194 | 85 |

| V. Краткосрочные обязательства | |||

| Займы и кредиты | 610 | 11 | 25 |

| в том числе: | |||

| кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной латы | 611 | 11 | 15 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | - | 10 |

| Кредиторская задолженность | 620 | 102 | 116 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 60 | |

| векселя к уплате | 622 | ||

| задолженность перед государственными внебюджетными фондами | 625 | 44 | 15 |

| задолженность перед бюджетом | 626 | 58 | 41 |

| авансы полученные | 627 | ||

| прочие кредиторы | 628 | ||

| Задолженность участникам (учредителям) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | 22 | |

| Резервы предстоящих расходов | 650 | 20 | 12 |

| Прочие краткосрочные обязательства | 660 | 13 | 2 |

| ИТОГО по разделу V | 690 | 168 | 155 |

| БАЛАНС (сумма строк 490+590+690) | 700 | 1649 | 1838 |

Похожие работы

... гостеприимства в 20-х годах. Несмотря на различные мнения о ретроспективе этого метода расширения деловой активности, крестным отцом франчайзинга в индустрии гостеприимства считается Howard Johnson и фирма «А&W рестораны». Однако в предвоенные годы независимые формы ведения бизнеса никому не уступали своих позиций. В середине XX века ситуация коренным образом изменилась. На 50-е годы ...

... налог, единый налог с индивидуальных предпринимателей и иных физических лиц, не ведут государственную статистическую отчетность. Простые налоги Кратко рассмотрев модели организации и ведения бизнеса на преференциальных условиях в малых, средних городских поселениях и сельской местности, следует отметить и еще 2 привлекательных режима налогообложения, которые применимы к любому населенному ...

... новую работу, могут пройти такие тренинги, как тренинг самопрезентации, тренинги личностной эффективности, тренинг выступление на публике и так далее. [6] 3. Особенности проведения бизнес-тренингов Ведущий бизнес-тренинга должен обладать собственным практическим опытом по теме курса. Продажам может хорошо научить только тот, кто сам достиг большого объема личных продаж, руководству - только ...

... произведенные расходы. У Банка России, по сути, нет определенного мнения относительно использования данных управленческой отчетности в целях определения финансового положения заемщика. В своих инструкциях регулятор указывает на определенные принципы оценки финансового состояния предприятий. Вопрос достоверности информации, на основании которой кредитная организация оценивает кредитный риск по ...

0 комментариев