Навигация

Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания

51634

знака

20

таблиц

0

изображений

2. Норматив удельных затрат умножается на общую площадь или объем оцениваемого здания.

Третий этап. Определение износа здания

Рассчитываются все виды износа зданий и сооружений с учетом их физического, функционального, технологического и экономического устаревания.

Физическое устаревание - потеря стоимости собственности, связанная с использованием, изнашиванием, разрушением, увеличением стоимости обслуживания и прочими физическими факторами, приводящими к сокращению жизни и полезности объекта.

Физический износ определяется на основе визуального осмотра оценщиком объекта оценки и составления ведомости дефектов.

Функциональное устаревание - потеря стоимости собственности, связанная с невозможностью выполнять те функции, для которых она предназначалась. Функциональное устаревание является результатом внутренних свойств объекта собственности и связано с такими факторами, как конструкционные недостатки, избыточные операционные издержки, и проявляется в устаревшей архитектуре здания, удобствах планировки, инженерном обеспечении и т.д. Иначе говоря, объект перестает соответствовать современным стандартам с точки зрения его функциональной полезности.

Формой функционального устаревания является технологическое устаревание, под которым понимается потеря стоимости, вызванная изменениями в технологии, в результате которых актив становится менее продуктивным, более дорогим в эксплуатации.

Экономическое устаревание характеризуется потерей стоимости актива, вызванной внешними факторами, например изменениями, понизившими спрос, или возросшей конкуренцией.

Четвёртый этап. Определение рыночной стоимости здания как разность между стоимостью воспроизводства (стоимостью восстановления или стоимостью замещения) и совокупным износом.

Пятый этап. Рассчитывается полная стоимость объекта недвижимости посредством прибавления к рыночной стоимости здания стоимости земельного участка.

Оценка стоимости недвижимости доходным подходом

При оценке недвижимости, приносящей доход владельцу, используется метод капитализации чистого операционного дохода. Доходы от владения недвижимостью могут, например, представлять собой текущие и будущие поступления от сдачи ее в аренду, доходы от возможного прироста стоимости недвижимости, при ее продаже в будущем. Результат по данному методу состоит как из стоимости зданий, сооружений, так и из стоимости земельного участка.

Целесообразно выделить основные этапы процедуры оценки методом капитализации.

Первый этап. Определение потенциального валового дохода

При определении стоимости недвижимости этим методом необходимо обосновать общую сумму дохода, которую получит инвестор от приобретения этой недвижимости и её эксплуатации в течение года.

Способом позволяющим обосновать доходы от недвижимости за год является использование подтверждённой информации о ставках арендной платы от сдачи в аренду аналогичных объектов. В этом случае годовой потенциальный валовый доход (ПВД), получаемый инвестором зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

ПВД =Sар.зд*Сар.пл *12,

где Sар.зд - полезная площадь, сдаваемая в аренду, м2;

Cар.пл – ставка арендной платы за 1 м2.

Как правило, величина арендной ставки зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т.д.

Второй этап. Определение реального валового дохода

РВД= ПВД* Ксдачи,

где Ксдачи – коэффициент, учитывающий долю площадей, сдаваемых в аренду.

Третий этап. Определение чистого операционного дохода

Из рассчитанного РВД необходимо вычесть затраты собственника, связанные с содержание недвижимости.

Затраты собственника принято делить на:

· условно-постоянные расходы;

· условно-переменные, или эксплуатационные, расходы;

· расходы на замещение, или резервы.

К условно-постоянным относятся расходы, размер которых не зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг (например, страховые платежи).

К условно-переменным относятся расходы, размер которых зависит от степени эксплуатационной загруженности объекта и уровня предоставляемых услуг. Основными условно-переменными расходами являются коммунальные расходы, расходы на содержание территории, расходы на управление, зарплату обслуживающему персоналу и т.д.

К расходам на замещение относятся расходы на периодическую замену быстроизнашивающихся компонентов улучшений (обычно к таким компонентам относят кровлю, покрытие пола, санитарно-техническое оборудование, электроарматуру). В расчете подразумевается, что деньги на это резервируются, хотя большинство владельцев недвижимости в действительности этого не делают. Если владелец планирует замену изнашивающихся компонентов в течение срока владения, то указанные отчисления необходимо учитывать при расчете стоимости недвижимости рассматриваемым методом.

Если в период предполагаемого срока владения не предусматривается замена быстроизнашивающихся компонентов, то расходы на их замещение не учитываются. Но необходимость проведения ремонта в будущем повлияет на цену реверсии (перепродажи).

ЧОД = РВД – Затраты собственникаЧетвёртый этап. Определение рыночной стоимости недвижимости

Рассчитывается коэффициент капитализации.

В рамках доходного подхода стоимость актива рассчитывается по формуле

Снедв.дох = ЧОД/Ккап,

где Снедв.дох- стоимость оцениваемого объекта;

Ккап - коэффициент капитализации.

Оценка рыночной стоимости недвижимости рыночным подходом

Сравнительный (рыночный) подход представлен методом валового рентного мультипликатора.

Валовой рентный мультипликатор - это отношение продажной цены или к потенциальному, или к действительному валовому доходу.

б) Объект оценки – машины и оборудование

После определения рыночной стоимости недвижимости необходимо рассчитать рыночную стоимость технического оснащения предприятия, т.е. стоимость его рабочих и силовых машин, измерительных и регулирующих приборов, оборудования, устройств, вычислительной техники, транспортных средств и т. д.

Оценка стоимости машин и оборудования затратным подходом

В затратном подходе к оценке машин и оборудования выделяются следующие методы: метод расчета по цене однородного объекта; метод поэлементного расчета; индексный метод оценки.

При использовании данного метода работы по оценке объекта осуществляются в следующей последовательности:

Первый этап. Для оцениваемого объекта подбирается однородный объект, похожий на оцениваемый, прежде всего по технологии изготовления, используемым материалам, конструкции. Цена на однородный объект должна быть известна.

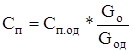

Второй этап. Определяется полная себестоимость производства однородного объекта по формуле:

, где

, где

Сп.од – полная себестоимость производства однородного объекта;

НДС – ставка налога на добавленную стоимость (20%);

Нпр – ставка налога на прибыль (24%);

Кр – показатель рентабельности продукции (20%);

Цод – цена однородного объекта.

Третий этап. Рассчитывается полная себестоимость оцениваемого объекта. Для этого в себестоимость однородного объекта вносятся корректировки, учитывающие различия в массе объектов.

, где

, где

Сп – полная себестоимость оцениваемого производства объекта;

Gо и Gод - масса конструкции оцениваемого и однородного объектов соответственно.

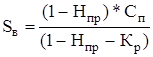

Четвёртый этап. Определяется восстановительная стоимость оцениваемого объекта по формуле:

, где

, где

Sв – восстановительная стоимость оцениваемого объекта.

Пятый этап. Определение совокупного износа оцениваемого объекта.

Шестой этап. Определение оценочной стоимости машин и оборудования.

Собор.затр=Sв – Совокупный Износ

Оценка рыночной стоимости машин и оборудования сравнительным подходом

Сравнительный (рыночный) подход к оценке стоимости машин и оборудования представлен, прежде всего, методом прямого сравнения. Объект-аналог должен иметь то же функциональное назначение, полное квалификационное подобие и частичное конструкторско-технологическое сходство.

Расчет методом прямого сравнения продаж осуществляется в несколько этапов.

Первый этап. Нахождение объекта-аналога.

Второй этап. Внесение корректировок в цену аналога. Корректировки бывают двух видов:

· коэффициентные, вносимые умножением на коэффициент;

· поправочные, вносимые прибавлением или вычитанием абсолютной поправки.

Третий этап. Таким образом, стоимость машины или единицы оборудования определяется по формуле:

V = Vанал*К1*К2*К3…Кm ± Vдоп,

где Vанал - цена объекта-аналога;

К1, К2, К3 ,… Кm - корректирующие коэффициенты, учитывающие отличия в значениях параметров оцениваемых объекта и аналога;

Vдоп - цена дополнительных устройств, наличием которых отличается сравниваемый объект.

При применении метода прямого сравнения следует соблюдать определенную последовательность при внесении поправок: в первую очередь делаются коэффициентные корректировки, а потом - поправочные.

Оценка стоимости машин и оборудования доходным подходом

Для реализации доходного подхода необходимо спрогнозировать ожидаемый доход от оцениваемого объекта. Применительно к машинам и оборудованию напрямую решить эту задачу невозможно, так как доход создается всем производственно-имущественным комплексом.

Определение рыночной стоимости незавершенного строительства

Определение рыночной стоимости незавершенного производства затратным подходом

Использование этого подхода к оценке стоимости незавершённых строительством объектов основано на корректировке затрат, связанных с осуществлением строительно-монтажных работ в действующих ценах (при этом анализируется и корректируется вся первичная бухгалтерская документация).

Определение рыночной стоимости незавершенного строительства доходным подходом

Прогнозируемые затраты, необходимые для завершения строительно – монтажных работ и время для завершения строительства. Для обоснования стоимости незавершенного строительства из рыночной стоимости объекта завершенного строительства вычитаются затраты на завершение строительно – монтажных работ.

Определение рыночной стоимости незавершенного строительства рыночным подходом

Рыночный подход при определении рыночной стоимости незавершенного производства не применяем, т.к. сложно найти информацию о рыночных ценах продажи аналогичных объектов.

Определение рыночной стоимости запасов готовой продукции

Определение рыночной стоимости запасов ГП затратным подходом

При использовании затратного подхода при оценке стоимости запасов ГП учитываются фактические затраты, связанные с созданием ГП, т.е. производственная себестоимость.

Определение рыночной стоимости запасов ГП рыночным подходом

При использовании рыночного подхода используется рыночная информация о ценах продажи запасов ГП.

Определение рыночной стоимости запасов ГП доходным подходом

Доходный подход при оценке запасов ГП практически не используется.

Определение оценочной стоимости дебиторской задолженности

Оценка ДЗ начинается с ее анализа: составляется список всех дебиторов, график погашения ДЗ, изучается возможность возврата долга в сроки, предусмотренные соответствующими договорами, выявляется просроченная ДЗ, планируются мероприятия по ее погашению: напоминание дебиторам, обращение с исками в Арбитражный суд и т. д.

Результатом анализа является определение мобилизованной ДЗ, как вероятной к получению, и сомнительной (безнадежной) ДЗ (маловероятной к получению.

Сомнительная ДЗ списывается с баланса предприятия.

Корректировка пассивной части баланса предприятия

После корректировки статей актива баланса проводят уточнение пассива баланса в части долгосрочной и краткосрочной кредиторской задолженности. В процессе анализа составляется список кредиторов, уточняются сроки и суммы кредиторской задолженности, выявляется просроченная кредиторская задолженность, планируются мероприятия по реструктуризации кредиторской задолженности, проведение переговоров по изменению условий возврата долгов предприятия. Подобный анализ позволит, во-первых, уточнить размеры и сроки кредиторской задолженности предприятия, и, во-вторых, рассчитать текущую стоимость долгосрочных и краткосрочных обязательств предприятия с учетом сроков их наступления и применения процедуры дисконтирования.

Завершающим этапом расчета стоимости предприятия методом чистых активов является расчет стоимости собственного капитала предприятия по формуле:

| Стоимость собственного капитала (чистых активов предприятия) = Обоснованная рыночная стоимость совокупных активов – Текущая стоимость всех обязательств. |

1.2. Доходный подход к определению рыночной стоимости предприятия

Методы определения рыночной стоимости предприятия в доходном подходе:

· Метод дисконтирования будущих денежных потоков;

· Капитализация денежных потоков или чистой прибыли.

Метод дисконтирования будущих денежных потоков

Этот метод определения капитализированной стоимости доходов, при котором последовательно каждый доход или группа доходов со своими ставками дисконтирования приводятся к величине, равной сумме их текущих стоимостей.

В соответствии с этим методом при определении стоимости предприятия оценщик должен решить две задачи: проанализировать и спрогнозировать будущие потоки денежных доходов с точки зрения их структуры, величины, времени и частоты их поступлений и определить ставки, по которым их необходимо дисконтировать.

Основные этапы оценки предприятия методом дисконтированных денежных потоков:

1. Выбор модели денежного потока.

2. Определение длительности прогнозного периода.

3. Расчет величины денежного потока для каждого года прогнозного периода.

4. Обоснование ставки дисконта (коэффициента капитализации).

5. Расчет текущих стоимостей будущих денежных потоков.

В качестве объекта дохода можно использовать чистую прибыль предприятия или денежный поток предприятия. Денежный поток используют только в условиях безубыточной деятельности предприятия, так как амортизация, как собственный источник финансовых ресурсов, формируется только при безубыточном производстве. Денежный поток рекомендуется использовать в том случае, если собственник не планирует ликвидацию бизнеса по истечению его жизненного цикла.

При оценке бизнеса мы можем применять одну из двух моделей денежного потока: денежный поток для собственного капитала или денежный поток для всего инвестированного капитала. Применяя денежный поток для собственного капитала, рассчитывается рыночная стоимость собственного (акционерного) капитала предприятия. Применяя денежный поток для инвестированного капитала, мы условно не различаем собственный и заемный капиталы предприятия и считаем совокупный денежный поток.

Расчет денежного потока для собственного капитала:

Чистая прибыль + Амортизация +(-) Уменьшение (прирост) собственного оборотного капитала +(-) Уменьшение (прирост) инвестиций в основные средства +(-) Прирост (уменьшение) долгосрочной задолженности.

Расчет денежного потока для инвестированного капитала:

Чистая прибыль + Амортизация +(-) Уменьшение (прирост) собственного оборотного капитала +(-) Уменьшение (прирост) инвестиций в основные средства.

Для обоснования жизненного цикла бизнеса возможно применять теорию маркетинга и обосновывать длительность каждой стадии существования бизнеса, как товара на рынке. Для устойчиво развивающегося бизнеса, не требующего диверсификации с течением времени, длительность прогнозного периода определяется точностью расчета результата. При ставке дисконта 20 – 25 % прогнозный период, гарантирующий достаточную точность результата составляет 6 – 7 лет.

При расчете величины денежного потока для каждого года прогнозного периода используются несколько подходов:

1. Разработка бизнес – плана развития предприятия за период жизненного цикла бизнеса.

2. Разработка бизнес – плана только на период неустойчивого развития бизнеса с доказательством последующего устойчивого развития. В этом случае для расчета стоимости бизнеса используется модель Гордона.

3. Для предприятия, имеющего определенную историю развития возможно вывести зависимость изменения прибыли или денежного потока за предыдущий период развития с последующим продолжением этой зависимости на период жизненного цикла.

Существуют 2 основные модели обоснования ставки дисконта:

· Модель оценки капитальных активов;

· Кумулятивная модель оценки ставки дисконта.

При использовании метода кумулятивного построения первоначально производится оценка безрисковой ставки дохода. Затем к безрисковой ставке прибавляется премия за инвестирование в данный бизнес. Эта премия представляет собой доход, который требует инвестор в качестве компенсации за дополнительный риск, связанный с капиталовложениями в данное предприятие, по сравнению с безрисковыми инвестициями.

Экспертные оценки премий за риск, связанный с инвестированием в бизнес представлены в табл.1

Табл.1

| Вид риска | Вероятный интервал |

| Ключевая фигура | 0 - 5% |

| Размер компании | 0 - 5% |

| Финансовая структура | 0 - 5% |

| Товарная (территориальная) диверсификация | 0 - 5% |

| Диверсификация клиентуры | 0 - 5% |

| Прибыли: нормы и прогнозируемость | 0 - 5% |

Текущая рыночная стоимость бизнеса

Если денежный поток или прибыль предприятие получает в конце года:

,

,

где Тж.ц. – прогнозный период,

ДПt – денежный поток t-ого года прогнозного периода,

Сд – ставка дисконта

Если денежный поток или прибыль предприятие получает в начале года:

,

,

где Тж.ц. – прогнозный период,

ДПt – денежный поток t-ого года прогнозного периода,

Сд – ставка дисконта

Похожие работы

... - повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов; - увеличение доли рынка. 1.2 Цели и задачи оценки бизнеса при реорганизации предприятия Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития: 1. Ограниченный рост за счет расширения собственных производственных ...

... бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. 2. Использование информационной базы в доходном, сравнительном, затратном подходе оценки бизнеса Оценка бизнеса использует следующие основные подходы к оценке бизнеса - затратный, доходный и сравнительный. Все подходы к ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... или других выгод, которые могут быть получены в будущем от владения собственностью. Ожидание может принимать как позитивный, так и негативный характер. Методики оценки стоимости недвижимости не меняются уже давно. Существует три основных подхода оценки – сравнительный, доходный и затратный. Эти методики и сейчас сохраняют свою актуальность. В то же время не существует единого подхода к оценке ...

0 комментариев