Навигация

Рыночный подход к определению рыночной стоимости предприятия

51634

знака

20

таблиц

0

изображений

1.3. Рыночный подход к определению рыночной стоимости предприятия

Сравнительный (рыночный) подход включает в себя три основных метода:

· Метод рынка капитала

· Метод сделок (продаж)

· Метод отраслевых коэффициентов (мультипликаторов)

Метод рынка капитала основан на рыночных ценах акций сходных компаний. Предполагается, что рациональный инвестор, действуя по принципу замещения, никогда не заплатит за конкретное предприятие больше, чем ему обойдется приобретение другого предприятия, обладающего такой же полезностью. Поэтому данные о предприятии, чьи акции находятся в свободной продаже, при использовании соответствующих корректировок, должны послужить ориентирами для определения цены сопоставимого предприятия. Данный метод определяет стоимость предприятия на уровне неконтрольного пакета акций.

Метод сделок частный случай метода рынка капитала, основан на анализе цен купли – продажи контрольных пакетов акций компаний – аналогов или анализе цен приобретения предприятий – аналогов целиком. В основе этого метода лежит определение мультипликаторов на базе финансового анализа и прогнозирования. Данный метод определяет уровень стоимости контрольного пакета акций, позволяющего полностью управлять предприятием.

Суть метода отраслевых коэффициентов заключается в том, что на основе анализа практики продаж бизнеса в той или иной отрасли выводится определенная зависимость между ценой продажи и каким-то показателем. Этот метод в основном используется для оценки малых предприятий и носит вспомогательный характер.

Технология оценки стоимости предприятия методами сравнительного подхода

1. Обосновывается выбор предприятия – аналога, как наиболее близко соответствующего оцениваемому предприятию по следующим факторам:

· Тождество производимой продукции;

· Тождество объема и качества производимой продукции;

· Идентичность изучаемых периодов;

· Тождество стадий развития предприятий и размеров производственной мощности;

· Сопоставимость стратегий развития предприятий;

· Равная степень учета климатических и территориальных различий и особенностей;

· Сопоставимость финансовых характеристик предприятий.

2. По данному предприятию – аналогу определяется рыночная стоимость продаж контрольного или неконтрольного пакета акций (при применении метода сделок или метода рынка капитала). При применении метода отраслевых коэффициентов по финансово-бухгалтерской отчетности аналога. Затем рассчитываются мультипликаторы.

3. Оценивается рыночная стоимость предприятия с использованием информации о цене продажи пакетов акций миноритарного (метод рынка капитала) и контрольного (метод сделок).

В этом случае при обосновании рыночной стоимости бизнеса необходимо обосновать применение премий или скидок по отношению к аналогу.

При обосновании стоимости бизнеса с помощью отраслевых мультипликаторов рекомендуется использовать различные мультипликаторы.

4. Необходимо обосновать введение поправок и поправочных коэффициентов, отражающих различия оцениваемого бизнеса и предприятия – аналога. В первую очередь эти различия касаются финансового состояния, уровня риска инвестиций и других факторов.

![]() Глава 2. Определение рыночной стоимости смоделированного предприятия

Глава 2. Определение рыночной стоимости смоделированного предприятия

2.1. Определение рыночной стоимости предприятия затратным подходом

Определение рыночной стоимости основных средств

I) Объект оценки – недвижимость

Исходные данные:

площадь земельного участка Sзем. уч.=555 кв.м ; плата за 1 кв.м земельного участка Сед=300 руб. ; площадь здания Sзд=555 кв.м ; год постройки-2001 ; ставка месячной арендной платы Сар.пл.=500 руб. за 1 кв.м ; здание кирпичное, одноэтажное.

Оценка стоимости недвижимости затратным подходом

1) Определение рыночной стоимости земельного участка

Сзем.уч=Sзем.уч*Сед

где Сзем.уч – стоимость земельного участка, руб.;

Сед – стоимость единицы площади земельного участка за 1кв.м, руб.;

Sзем.уч – площадь земельного участка, кв.м.

Сзем.уч=555*300=166 500 руб.

2) Определение полной восстановительной стоимости здания

Полную восстановительную стоимость здания определим методом сравнительной единицы. На основе данных об издержках строительства аналогичных объектов разрабатываются нормативы затрат на строительные работы. Известно, что стоимость строительства 1 кв.м. аналогичной конструкции равна 14 000 руб.

Полная восстановительная стоимость здания:

ПВСзд.= Нстр.*Sзд.*к,

где Нстр – норматив затрат на 1 кв.м. строительных работ;

Sзд. – площадь здания;

к – поправочный коэффициент, учитывающий отличие конструкционного решения здания, внутреннего оборудования, климатического района и территориального пояса (к=1).

ПВСзд.= 14 000 * 555 * 1 = 7 700 000 руб.

3) Определение износа здания

Совокупный износ определим методом разбиения его на все виды износа: физический, функциональный и общеэкономический.

Фактический физический износ определен на основе визуального осмотра оценщиком основных конструктивных элементов здания и сопоставления полученных результатов с нормативными таблицами. Физический износ равен 1%. Здание построено недавно в 2001 году, поэтому функциональный и общеэкономический износы отсутствуют.

Совокупный износ=0,01*7 700 000+0+0=77 000руб.

4) Определение рыночной стоимости здания

Сзд.=ПВСзд. – СИ = 7 700 000 – 77 000 = 7 623 000 руб.

5) Рыночная стоимость недвижимости

Снедв.затр=Сзем.уч.+Сзд.=166 500+7 623 000=7 789 500 руб.

Оценка стоимости недвижимости доходным подходом

К оценке недвижимости используется метод капитализации чистого операционного дохода, который приносит оцениваемый объект недвижимости в случае сдачи его в аренду.

1) Определение потенциального валового дохода:

ПВД=Сар.пл.*Sар.зд. , где

Сар.пл. – ставка арендной платы ;

Sар.зд. – площадь помещения, сдаваемого в аренду.

ПВД=500*555*12=3 330 000 руб.

2) Определение реального валового дохода:

РВД=ПВД*Ксдачи , где

Ксдачи – коэффициент, учитывающий долю площадей, сдаваемых в аренду, смену арендаторов; Ксдачи=1.

РВД=3 330 000*1=3 330 000 руб.

3) Определение чистого операционного дохода

ЧОД=РВД – ОР

ОР – операционные расходы на содержание оцениваемого объекта или затраты собственника (налог на недвижимость, затраты по текущему и техническому обслуживанию, заработная плата обслуживающему персоналу объекта, расходы на отопление и освещение и т.д. В данном случае затраты собственника составляют 40% от ПВД.

ОР= 0,4*3 330 000= 1 332 000 руб.

ЧОД=3 330 000 – 1 332 000=1 998 000 руб.

4) Определение рыночной стоимости недвижимости:

Снедв.=ЧОД / Ккап ,

Ккап. – коэффициент капитализации. Примем Ккап.=25%.

Снедв.дох=1 998 000 / 0,25= 7 992 000 руб.

Оценка стоимости недвижимости рыночным подходом

Рыночный подход основан на использовании информации о рыночной цене продажи аналогичных объектов. В данном случае существует 3 аналогичных объекта. Определим рыночную стоимость недвижимости методом валового мультипликатора.

Табл.2

| Аналог | Цена продажи | ПВД | РВМ |

| Здание одноэтажное, кирпичное, в том же районе, но меньшей площади (Sан1=420 кв.м.); ставка месячной арендной платы - Сар.пл.1=500 руб Здание одноэтажное, кирпичное с такой же площадью, но место положение ближе к ж/д путям; ставка месячной арендной платы - Сар.пл.2=700 руб | 7 250 000 10 000 000 | 2 520 000 4 662 000 | 2,87 2,14 |

| Здание одноэтажное, кирпичное с такой же площадью, но находи- тся ближе к центру города; ставка месячной арендной платы - Сар.пл.3=600 руб | 9 800 000 | 3 996 000 |

2,45 |

а) ПВД1=Sан1*Сар.пл.1=420*500*12=2 520 000 руб.

ВРМ1=Сан1 / ПВД1=7 250 000 / 2 520 000= 2,87

б) ПВД2=Sан2*Сар.пл.2= 555*700*12=4 662 000 руб.

ВРМ2=Сан2 / ПВД2=10 000 000 / 4 662 000= 2,14

в) ПВД3=Sан3*Сар.пл.3= 555*600*12=3 996 000 руб.

ВРМ3=Сан3 / ПВД3=9 800 000 / 3 996 000= 2,45

Определим усредненный по аналогам валовый рентный мультипликатор:

ВРМср= ВРМ1+ ВРМ2+ ВРМ3 / 3=2,87+2,14+2,45 / 3=2,48

Определение оценочной стоимости недвижимости:

Снедв.рын= ПВД* ВРМср=3 330 000*2,48=8 258 400 руб.

Окончательная стоимость недвижимости

Получив значение рыночной стоимости оцениваемого объекта каждым из трех подходов, необходимо провести согласование результатов оценки с учетом точности и достоверности оценки каждого подхода, т.е. оценщик обязан провести ранжирование полученных результатов, присвоив каждому из них соответствующий весовой коэффициент. Согласование результатов оценки осуществляется по формуле

Сср.вз=Снедв.затр*αзатр + Снедв.дох*αдох+ Снедв.рын*αрын

Примем:

αзатр=60%, т.к. в настоящих условиях точно известны ставка земельного налога и смета застройки 1 кв.м. аналогичной конструкции;

αдох=30%, т.к. ставка арендной платы и операционные расходы варьируются;

αрын=10%, т.к. в данном подходе используются цены продажи аналогов, которые не идентичны оцениваемому объекту, а также цены продажи аналогов на рынке не стабильны.

Сср.вз=7 789 500* 0,6+ 7 992 000* 0,3+ 8 258 400* 0,1= 7 897 140 руб.

| Снедв= 7 897 140 руб. |

II) Объект оценки – машины и оборудование

Исходные данные:

На предприятии имеются: 1) Обрабатывающий центр фирмы «HAAS» - 2 шт. N=7,2 кВт, 2003 года выпуска; 2) Токарный станок с ЧПУ ТПК-125А- 5 шт. N=10 кВт, 2003 года выпуска; 3)Автомат токарно-прутковый DIAMOND-20- 6 шт. N=10 кВт, 2003 года выпуска; 4) Бесцентрово-шлифовальный станок мод.3Е180В - 2 шт. N=7,5 кВт, 2003 года выпуска; 5) Персональный компьютер – 2 ед., 2003 года выпуска.

Оценка стоимости машин и оборудования затратным подходом

При оценке стоимости машин и оборудования затратным подходом воспользуемся методом расчета по цене однородного объекта.

1. Для оцениваемого объекта подбирается однородный объект, цена которого известна:

а) Обрабатывающий центр фирмы «HAAS» - N=7,2 кВт, 2006 года выпуска по цене 1500 тыс. руб.; б) Токарный станок с ЧПУ ТПК-125А- N=10 кВт, 2006 года выпуска по цене 1100 тыс. руб.; в) Автомат токарно-прутковый DIAMOND-20 - 6 шт. N=10 кВт, 2006 года выпуска по цене 800 тыс. руб.; г) Бесцентрово-шлифовальный станок мод. 3Е180В - N=7,5 кВт, 2006 года выпуска по цене 220 тыс. руб.; д) Персональный компьютер – 2 ед., 2006 года выпуска по цене 30 тыс. руб.

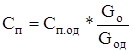

2. Определение полной себестоимости производства единицы однородного объекта:

, где

, где

Сп.од – полная себестоимость производства однородного объекта;

НДС – ставка налога на добавленную стоимость (18%);

Нпр – ставка налога на прибыль (24%);

Кр – показатель рентабельности продукции (20%);

Цод – цена однородного объекта.

а) Обрабатывающий центр фирмы «HAAS»

![]()

б) Токарный станок с ЧПУ ТПК-125А

![]()

в) Автомат токарно-прутковый DIAMOND-20

![]()

г) Бесцентрово-шлифовальный станок мод. 3Е180В

![]()

д) Персональный компьютер

![]()

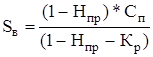

3. Определение полной себестоимости оцениваемого объекта:

, где

, где

Сп – полная себестоимость производства оцениваемого объекта;

Gо и Gод - масса конструкции оцениваемого и однородного объектов соответственно.

Обрабатывающий центр фирмы «HAAS»

![]()

Токарный станок с ЧПУ ТПК-125А

![]()

Автомат токарно-прутковый DIAMOND-20

![]()

Бесцентрово-шлифовальный станок мод. 3Е180В

![]()

Персональный компьютер

![]()

4. Определение восстановительной стоимости оцениваемого объекта:

, где

, где

Sв – восстановительная стоимость оцениваемого объекта.

Обрабатывающий центр фирмы «HAAS»

![]()

Токарный станок с ЧПУ ТПК-125А

![]()

Автомат токарно-прутковый DIAMOND-20

![]()

Бесцентрово-шлифовальный станок мод. 3Е180В

![]()

Персональный компьютер

![]()

Похожие работы

... - повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов; - увеличение доли рынка. 1.2 Цели и задачи оценки бизнеса при реорганизации предприятия Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития: 1. Ограниченный рост за счет расширения собственных производственных ...

... бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. 2. Использование информационной базы в доходном, сравнительном, затратном подходе оценки бизнеса Оценка бизнеса использует следующие основные подходы к оценке бизнеса - затратный, доходный и сравнительный. Все подходы к ...

... др. Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов. 2. Применение методов финансового анализа в целях оценки бизнеса 2.1 Основные процедуры, методы финансового анализа Основными аналитическими процедурами финансового анализа являются: горизонтальный (временной) анализ – сравнение ...

... или других выгод, которые могут быть получены в будущем от владения собственностью. Ожидание может принимать как позитивный, так и негативный характер. Методики оценки стоимости недвижимости не меняются уже давно. Существует три основных подхода оценки – сравнительный, доходный и затратный. Эти методики и сейчас сохраняют свою актуальность. В то же время не существует единого подхода к оценке ...

0 комментариев