Навигация

Ставка дохода на инвестиции;

78120

знаков

25

таблиц

1

изображение

1. Ставка дохода на инвестиции;

2. Норма возврата инвестиций.

Размер безрисковой ставки доходности был определен в п. 7.2 и составил 11,74 %.

Премия за риски, связанные с инвестициями в недвижимость, была определена на основе средневзвешенной оценки уровней следующих видов риска:

- риски, связанные с политическим решениями, оценены на уровне среднем, т.к. в текущем периоде большое влияние на политические решения оказывает нестабильная ситуация на мировых финансовых рынках;

- риски, связанные с региональными особенностями рынка недвижимости, оценены на уровне ниже среднего, т.к. в Тульском регионе планомерно идёт процесс законотворчества, в т.ч. нормативной базы в сфере недвижимости. Но этот процесс еще не завершен.

- риски, связанные с влиянием окружающей среды на объект недвижимости, оценены на низком, т.к. Тульская область не имеет существенных агрессивных природных факторов, способных существенно ухудшить состояние объекта оценки;

- риски, связанные с инвестициями в определённые типы недвижимости, оценены на среднем уровне, так как вариантов эксплуатации оцениваемого торгового здания сравнительно не много и все они не требуют особых условий.

Результаты расчета премии за риски, связанные с инвестициями в недвижимость, приведены в Таблице 12.

Таблица 12Расчет премии за риски, связанные с инвестициями в недвижимость

| Факторы риска инвестирования в объект оценки | Размер премии за риск | ||||

| Шкала уровней риска | низкий | ниже среднего | средний | выше среднего | высокий |

| Шкала экспертных оценок премии за риск | 1% | 2% | 3% | 4% | 5% |

| Риски, связанные с политическими решениями | + | ||||

| Риски, связанные с региональными особенностями рынка недвижимости | + | ||||

| Риски, связанные с влиянием окружающей среды | + | ||||

| Риски, связанные с инвестициями в определённые типы недвижимости | + | ||||

| Количество наблюдений физических | 1 | 1 | 2 | 0 | 0 |

| Количество наблюдений взвешенных | 1 | 2 | 6 | 0 | 0 |

| Общий взвешенный итог | 7% | ||||

| Общее количество наблюдений | 4 | ||||

| Средневзвешенная премия за риск | 1,75% | ||||

Премия за риски, связанные с управлением инвестициями (отсутствием профессиональных управляющих недвижимостью), была определена на основе средневзвешенной оценки уровней следующих видов риска:

- риск недозагрузки объекта оценен на среднем уровне, в связи с тем, что в его ближайшем окружении находятся потенциальные конкуренты – здания аналогичного назначения;

- риски, связанные с неиспользованием объекта наиболее эффективным способом, оценены на уровне ниже среднего, т.к. объект оценки имеет не много альтернативных вариантов эксплуатации, и при этом текущее использование в качестве торгового центра является востребованным на локальном рынке;

- риск потери объектом потребительских свойств оценен на уровне низком, т.к. объект находится в отличном техническом состоянии, при этом функционирование данного здания не применяет специфических требований к уровню отделки или технического оснащения помещения;

- риск неэффективного управления персоналом оценен на уровне ниже среднего, т.к. функционирование торгового центра не требует высококвалифицированного персонала, однако всегда существует риск неэффективного менеджмента;

- риски, связанные с финансовым планированием, оценены на среднем уровне, учитывая масштабы и площадь объекта, а также нестабильную ситуацию на финансовых рынках, неопределенностью курсов основных валют в последнее время.

Результаты расчета премии за риски, связанные с управлением инвестициями (отсутствием профессиональных управляющих недвижимостью), приведены в Таблице 13.

Таблица 13. Расчет премии за риски, связанные с управлением инвестициями

| Факторы риска инвестирования в объект оценки | Размер премии за риск | ||||

| Шкала уровней риска | низкий | ниже среднего | средний | выше среднего | высокий |

| Шкала экспертных оценок премии за риск | 1% | 2% | 3% | 4% | 5% |

| Риск недозагрузки объекта | + | ||||

| Риски, связанные с неиспользованием объекта наиболее эффективным способом | + | ||||

| Риск потери объектом потребительских свойств | + | ||||

| Риск неэффективного управления персоналом | + | ||||

| Риски, связанные с финансовым планированием | + | ||||

| Количество наблюдений физических | 1 | 2 | 2 | 0 | 0 |

| Количество наблюдений взвешенных | 1 | 4 | 6 | 0 | 0 |

| Общий взвешенный итог | 11% | ||||

| Общее количество наблюдений | 5 | ||||

| Средневзвешенная премия за риск | 2,20% | ||||

На основе анализа данных сайта www.rusbonds.ru в качестве наиболее надежного эмитента ценных бумаг был выбран Минфин РФ. По котировкам рублевых государственных облигаций со сроками погашения в 2011 – 2013 гг. определены средние ставки эффективной доходности к погашению (Таблица 14). Среднее арифметическое этих значений использовано в качестве безрисковой ставки при определении нормы возврата капитала.

Таблица14. Расчет средней эффективной доходности к погашению по облигациям Россия с датами погашения 2011 – 2013 гг.

| Бумага | Дата погашения | Биржи | Доходность к погашению, эффективная |

| ОФЗ-25063-ПД | 09.11.2011 | ММВБ | 11,46% |

| ОФЗ-25064-ПД | 18.01.2012 | ММВБ | 11,56% |

| ОФЗ-25065-ПД | 27.03.2013 | ММВБ | 11,96% |

| ОФЗ-25067-ПД | 17.10.2012 | ММВБ | 11,97% |

| Среднее | 11,74% |

Таким образом, безрисковая ставка доходности составила 11,74 %.

Под ликвидностью понимается быстрота, с которой актив может быть превращен в наличные денежные средства. Недвижимость является низколиквидным товаром, особенно в условиях неотрегулированного ипотечного кредитования. Компенсация за низкую ликвидность рассчитывается по формуле:

![]()

Анализ рынка недвижимости Тульской области показал, что средний срок экспозиции нежилых зданий, аналогичных оцениваемым, составляет 6 месяцев.

Расчет ставки дисконтирования методом кумулятивного построения сведен в Таблицу 15.

Таблица 15. Расчет ставки дисконтирования

| Показатель | Значение |

| Безрисковая ставка | 11,74% |

| Типичный срок экспозиции, мес. | 6 |

| Премия за низкую ликвидность | 5,87% |

| Премия за риск инвестирования | 1,75% |

| Премия за риски связанные с управлением объектом | 2,20% |

| ИТОГО ставка дисконта | 21,56% |

Объект недвижимости имеет конечный (ограниченный) срок экономической жизни (срок, в течение которого эксплуатация объекта является физически возможной и экономически выгодной). Доход, приносимый объектом недвижимости, должен возмещать потерю объектом своей стоимости к концу срока его экономической жизни. Количественно величина дохода, необходимого для такого возмещения, выражается через норму возврата капитала.

Существует три способа расчета нормы возврата капитала:

1. Прямолинейный возврат капитала (метод Ринга): предполагает возврат капитала равными частями в течение срока владения активом, норма возврата в этом случае представляет собой ежегодную долю первоначального капитала, отчисляемую в беспроцентный фонд возмещения.

2. Возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда): предполагает, что фонд возмещения формируется по минимальной из возможных ставок – «безрисковой» ставке.

3. Возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда): предполагает, что фонд возмещения формируется по ставке процента, равной норме дохода на инвестиции (ставке дисконтирования).

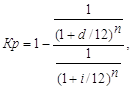

В данной оценке используется метод Хоскольда который, по мнению оценщиков, в наибольшей степени отвечает условиям инвестирования в России

![]()

где НВК – норма возврата капитала, %; i – безрисковая ставка; n – средний срок владения объектом.

Предполагается, что срок владения оцениваемым объектом недвижимости будет составлять 49 лет.

Таблица16. Расчет нормы возврата капитала

| Показатель | Значение |

| Безрисковая ставка, % | 11,74% |

| Срок владения объектом, лет | 49 |

| Норма возврата капитала, % | 8,24% |

Общий коэффициент капитализации определяется путем суммирования ставки дохода на инвестиции и нормы возврата капитала.

Таблица 17. Расчет общего коэффициента капитализации

| Показатель | Значение |

| Ставка дохода на инвестиции, % | 21,56 % |

| Норма возврата капитала, % | 1,43% |

| Общий коэффициент капитализации, % | 22,99% |

Таким образом, общий коэффициент капитализации составляет с учетом округления 23 %, что является наиболее реальной ставкой прямой капитализации для оцениваемой недвижимости.

Расчет стоимости объекта оценки методом прямой капитализации дохода сведен в Таблицу 18:

Таблица 181. Расчет стоимости объекта оценки доходным подходом

| Наименование | Значение |

| Чистый операционный доход, руб. | 27368 |

| Ставка капитализации | 22,99% |

| Стоимость объекта, определенная доходным подходом, руб. без НДС | 119045 |

Таким образом, стоимость объекта оценки –здание торгового павильона, расположенного по адресу: Тульская область, г.Кимовск ул. Ленина 52а, определенная доходным подходом составляет 119045 руб. без учета НДС.

6.6 ОБОБЩЕНИЕ РЕЗУЛЬТАТОВ ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ СТОИМОСТИ НЕДВИЖИМОГО ИМУЩЕСТВАДля определения рыночной стоимости объектов оценки были использованы три подхода к оценке: затратный, сравнительный и доходный.

Таблица 19. Результаты расчета стоимости объекта разными подходами

| Наименование показателя | Затратный подход | Сравнительный подход | Доходный подход |

| Стоимость объекта оценки, руб. без НДС | 1508105 | 1215900 | 119045 |

Целью сведения результатов всех используемых подходов является определение преимуществ и недостатков каждого из них применительно к объекту оценки и, тем самым, выработка единой стоимостной оценки.

Значительные различия стоимостей полученных применим сравнительного и доходного подходов к оценке объясняется несогласованностью ценовых предложений на продажу и аренду аналогичных объектов недвижимости, возникшей в связи с неопределенностью конъюнктуры рынков недвижимости и капитала, связанной с прогрессирующим экономическим кризисом. Владельцы коммерческой недвижимости продолжают рассматривать ее как средство накопления, которое, несмотря на все прогнозы, существенно не дешевеет, с надеждой на успешное преодоление кризиса. С другой стороны арендодатели сталкиваются с существенным снижением спроса на аренду своей недвижимости в связи с общим спадом коммерческой активности и вынуждены снижать арендные ставки. В среднесрочной перспективе периода кредитования, по мнению оценщиков необходимо учитывать обе тенденции.

На основании вышеизложенного, оценщики пришли к выводу о том, что для определения итоговой стоимости объекта доходному и сравнительному подходу присвоены удельные веса 0,2 и 0,7 соответственно, а затратному подходу –0,1.

Окончательная рыночная стоимость объектов оценки определяется по формуле:

Cсогл. = Cдох.*Ддох. + Cср.*Дср.,

где Сдох., Сср. - рыночные стоимости, рассчитанные соответственно доходным подходом, рыночным подходом, руб.;

Ддох., Дср. - соответственно, значимость этих методов.

Тогда согласованная стоимость объекта оценки составит:

Таблица 20. Расчет итоговой рыночной стоимости

| Показатель | Значение |

| Стоимость по затратному подходу, руб. без НДС | 1508105 |

| Удельный вес по затратному подходу | 0,10 |

| Стоимость по сравнительному подходу, руб. без НДС | 1215900 |

| Удельный вес по сравнительному подходу | 0,70 |

| Стоимость по доходному подходу, руб. без НДС | 119045 |

| Удельный вес по доходному подходу | 0,20 |

| Согласованная рыночная стоимость, руб. без НДС | 1025749 |

| Итоговая рыночная стоимость, руб. без НДС | 1026000 |

Таким образом, рыночная стоимость объекта оценки –здания торгового павильона, расположенного по адресу: Тульская область, г. Кимовск, ул. Ленина 52а составляет: 1026000 (Один миллион двадцать шесть тысяч рублей) руб. без учета НДС.

6. РАСЧЕТ ЛИКВИДАЦИОННОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Расчет ликвидационной стоимости состоит из следующих этапов:

- Расчет чистой стоимости реализации.

- Расчет ликвидационной стоимости.

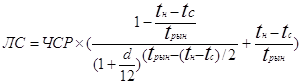

6.1 РАСЧЕТ ЧИСТОЙ СТОИМОСТИ РЕАЛИЗАЦИИЧистая стоимость реализации определяется по формуле:

![]() ,

,

где ЧСР – чистая стоимость реализации;

РС – рыночная стоимость объекта недвижимости;

З – затраты, связанные с реализацией предмета залога, %. Данную статью расходов образуют такие расходы, как комиссионные оценщиков и юристов, консультантов, административные издержки до завершения ликвидации и т.д. Уровень данных затрат принимается равным 20% от полученной рыночной стоимости.

Кр – коэффициент компенсации риска.

Коэффициент компенсации риска рассчитывается как отношение фактора текущей стоимости для срока кредитования при доходности вложений в недвижимость к фактору текущей стоимости для срока кредитования при процентной ставке по кредиту.

где d – ставка дисконтирования;

i – процентная ставка по кредиту. С учетом средних значений кредитных ставок в банках высшей категории надежности, ставка по кредиту принимается равной 18%.

n – срок выдачи кредита, в нашем случае принимается равным 12 месяцам.

Таблица 21. Расчет чистой стоимости реализации объектов оценки

| Показатель | Значение |

| Рыночная стоимость объектов оценки, руб. | 1025700 |

| Прочие затраты, % | 10,00% |

| Ставка дисконта, % | 21,56% |

| Ставка по кредиту, % | 18,00% |

| Срок кредита, мес. | 12 |

| Коэффициент компенсации риска, % | 3,44% |

| Чистая стоимость реализации, руб. | 887865 |

Ликвидационная стоимость объекта оценки рассчитывается по формуле:

,

,

где ЛС – ликвидационная стоимость имущества;

ЧСР – чистая стоимость реализации;

tрын – это «разумно долгий» срок экспозиции при продаже по рыночной цене аналогов. Срок экспозиции определялся, исходя из ликвидности данного объекта недвижимости. Согласно обзорам рынка коммерческой недвижимости тульских агентств, чтобы объекты, аналогичные оцениваемому по масштабам и назначению, нашли своего покупателя, требуется срок экспозиции 3 месяца;

tн – срок, при котором осуществляется вынужденная продажа (по ликвидационной стоимости). В соответствии с Инструкцией ЦБР от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» ссуда может считаться обеспеченной в частности, если вся юридическая документация в отношении залоговых прав банка оформлена таким образом, что время, необходимое для реализации залога, не превышает 180 дней со дня, когда реализации залоговых прав становится для банка необходимой. Необходимость реализации залоговых прав возникает не позднее, чем на 30-й день задержки заемщиком очередных платежей банку по основному долгу либо по процентам. Учитывая ликвидность оцениваемой недвижимости, tн принят в нашем случае в размере 30 дней (в дальнейших расчетах – 1 месяц);

tc – срок судебного разбирательства для обращения взыскания на предмет залога. Учет данного срока необходим в связи с тем, что реализация предмета залога возможна только после окончания всех судебных процедур. Оценщиками было сделано предположение, что договор залога и иная документация по кредитному договору будет оформлена надлежащим образом, и судебные процедуры займут достаточно короткий срок – 5 месяцев.

d – ставка дисконтирования.

Таблица 22. Расчет ликвидационной стоимости объекта оценки

| Показатель | Значение |

| Чистая стоимость реализации, руб. | 887865 |

| Разумно долгий срок экспозиции, мес. | 6 |

| Срок вынужденной продажи, мес. | 1 |

| Срок судебного разбирательства, мес. | 5 |

| Ставка дисконта, % | 22% |

| Расчетная ликвидационная стоимость, руб. | 691387 |

| Итоговая ликвидационная стоимость, руб. | 691000 |

Таким образом, ликвидационная стоимость объекта оценки – здания торгового павильона общей площадью 42 кв.м составляет 691000 (Шестьсот девяносто одна тысяча руб.) без учета НДС.

7. ИТОГОВОЕ ЗАКЛЮЧЕНИЕ О РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА

Выполнив необходимые расчеты, можно прийти к следующему выводу:

- рыночная стоимость объекта оценки - недвижимого имущества: здание торгового павильона общей площадью 42 кв.м, расположенного по адресу: Тульская область, г. Кимовск, ул. Ленина 52а составляет 1026000 (Один миллион двадцать шесть тысяч) руб. без учета НДС.

- ликвидационная стоимость объекта оценки- недвижимого имущества: здание торгового павильона общей площадью 42 кв. м, расположенного по адресу: Тульская область, к Кимовск, ул.Ленина 52а составляет 691000 (Шестьсот девяносто одна тысяча) руб. без учета НДС.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Федеральный закон "Об оценочной деятельности в Российской Федерации ", от 29 июля 1998 г. № 135-ФЗ

2 Оценка недвижимости. Под ред. А.Г. Грязновой, М.А. Федотовой. М.: Финансы и статистика, 2008

3 Болдырев В.С., Федоров Л.Е. Введение в теорию оценки недвижимости. М., Азбука, 2007

4 Бромвич М. Анализ экономической эффективности капиталовложений, Пер. англ.. М. ИНФРА-М, 2007

5 Учебное и практическое пособие «Оценка рыночной стоимости недвижимости». М.: Дело, 2008

6 Сборники укрупненных показателей восстановительной стоимости для переоценки основных фондов.

7 КО-ИНВЕСТ. Индексы цен в строительстве. Выпуск № 50. 2006 год.

8 Тарасевич Е.И. Оценка недвижимости: Энцикл. Оценки. - СПб.: Изд-во СПбГТУ, 2007

Похожие работы

... -462 29 3957,32 р 29,00% 2809,70р. 30 Хлораторная 30 160299,16 29,20% 113491,81 р 31 Земельный участок 3 305 740 р 3 305 740 p 6402656,19 р 2.3 Оценка базы отдыха сравнительным подходом Перечень характеристик объектов - аналогов представлен в таблице. Таблица 17 Аналоги для производственных помещений № п/п Описание помещения ...

... ІІ категории является очень рискованным и характерно для кредитов, которые в жизненном цикле проходят этапы от “Стандартных” до “Безнадежных”. ГЛАВА 3. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ БАНКОВСКИМИ РИСКАМИ 3.1 Управление кредитным риском Процесс кредитования неизбежно содержит в себе элемент нестабильности. В результате, даже самая взвешенная кредитная политика неизменно сопряжена с ...

... образом прореагировал на необходимость регулирования отношений, связанных с регистрацией прав на недвижимость, это регулирование долгое время было весьма далеко от исчерпывающего и совершенного. Статьей 131 ГК РФ предусматривалась необходимость принятия закона о государственной регистрации прав на недвижимое имущество и сделок с ним. Федеральный закон "О регистрации прав на недвижимое имущество и ...

... социальных целей без достижения экономических нереально. 3) Результаты деятельности, преследующей политические цели. Говоря о целях управления муниципальной (государственной) собственностью, мы не должны забывать об интересах муниципальных (государственных) органов власти как управленческой структуры, осуществляющей процесс распоряжения муниципальной собственностью. Очевидно, эти интересы можно ...

0 комментариев