Сущность и принципы организации финансов субъектов РФ

Характеристика расходов бюджета субъектов РФ

Анализ расходной части бюджета Липецкой области

Анализ доходной части бюджета Липецкой области

Дефицит и профицит бюджета

Основные направления улучшения использования бюджетных средств Липецкой области

В соответствии с приведенными ниже правилами рассчитывается прибыль от внедрения казначейского исполнения бюджета (П) в квартал;

Совершенствование межбюджетных отношений

Навигация

Сущность и принципы организации финансов субъектов РФ

Оценка основных проблем формирования и исполнения бюджета Липецкой области

75942

знака

11

таблиц

3

изображения

1.1. Сущность и принципы организации финансов субъектов РФ

Финансы субъектов РФ - это совокупность денежных отношений по поводу формирования и исполнения бюджетов субъектов РФ и территориальных государственных внебюджетных фондов.

Формирование и исполнение финансов субъектов РФ осуществляется на основе Конституции, Бюджетного кодекса и других законодательных актов РФ. В решении вопросов организации финансов субъектов РФ участвуют законодательные и исполнительные органы этих субъектов. Их полномочия по формированию доходов бюджетов субъектов РФ заключаются в следующем:

· законодательные органы вводят региональные налоги и сборы, устанавливают размеры ставок по ним, предоставляют налоговые льготы;

· законодательные органы вносят изменения и дополнения в законы субъектов РФ о бюджете на текущий финансовый год;

· исполнительные органы власти предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов в пределах лимитов, установленных законами субъектов РФ [1, стр. 220].

Основными принципами организации бюджетной системы субъекта РФ являются:

1. Принцип единства бюджетной системы, который обеспечивается единством бюджетного законодательства, денежной системы, бюджетной классификации, форм бюджетных документов и бюджетной отчетности, бюджетной политики и т. п.

2. Принцип разграничения доходов и расходов между уровнями бюджетной системы.

3. Самостоятельность бюджетов всех уровней, выражающаяся в наличии у каждого бюджета своих источников доходов, в праве каждого бюджета самостоятельно расходовать их по своему усмотрению и определять источники финансирования дефицита бюджета; в утверждении каждого бюджета соответствующими представительными органами; в исполнении каждого бюджета соответствующими исполнительными органами врасти; в недопустимости компенсации за счет бюджетов других уровней потребности в доходах и дополнительных расходах.

4. Принцип сбалансированности бюджета означает, что объем расходов должен быть равен объему доходов плюс источники финансирования дефицита бюджета (размер дефицита бюджетов всех уровней ограничен Бюджетным кодексом). При этом бюджеты всех уровней должны быть утверждены без профицита бюджета. Профицит - это превышение доходов бюджета над расходами. Если при составлении бюджета обнаруживается превышение доходов над расходами, то до утверждения бюджета профицит бюджета сокращается в следующей последовательности:

• уменьшение доходов от продажи государственной и муниципальной собственности;

• сокращение доходов от реализации государственных запасов и резервов;

• направление бюджетных средств на дополнительное погашение долговых обязательств;

• передача части доходов бюджетам других уровней.

Если эти меры осуществлять нецелесообразно, то следует сократить налоговые доходы бюджета. Первичный профицит бюджета - это превышение доходов бюджета над расходами, уменьшенными на величину затрат по обслуживанию государственного долга. Если принят закон о бюджете с его дефицитом, то в нем утверждаются источники финансирования дефицита.

Источники финансирования дефицита утверждаются в законе о бюджете на очередной финансовый год по видам привлеченных средств. Кредиты банка России, приобретенные им долговые обязательства РФ, субъектов РФ и муниципальных образований при их первичном размещении не могут быть источниками Финансирования дефицита бюджета.

5. Принцип эффективного и экономного использования бюджетных средств.

6. Принцип достоверности бюджета означает надежность всех показателей бюджетов, их адекватность существующему экономическому положению. Нарушение этого принципа ведет к серьезным финансовым последствиям.

7. Принцип полноты отражения доходов расходов бюджетов означает необходимость их отражения в бюджетах в полном объеме и в обязательном порядке.

8. Принцип гласности т. е. необходимость публикации законов о бюджетах и отчетов об их исполнении в открытой печати.

9. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в адрес конкретных получателей с обозначением цели их использования [1, стр. 126].

1.2. Формирование и исполнение бюджета субъектов РФ

Формирование и исполнение местных бюджетов осуществляется органами местного самоуправления самостоятельно в соответствии с уставом муниципального образования. Формирование бюджетов субъектов РФ происходит на основе доходов и расходов [1, стр. 237].

1.2.1. Характеристика доходов бюджета субъектов РФ

В соответствии с бюджетной классификацией доходы бюджетов субъектов РФ делятся на налоговые и неналоговые. Налоговые доходы включают в себя:

· собственные налоговые доходы бюджетов субъектов РФ от региональных налогов и сборов; эти доходы распределяются между бюджетом субъекта РФ и местными бюджетами и пропорции, которая устанавливается законом о бюджете субъекта РФ на очередной финансовый год;

· отчисления от федеральных регулирующих налогов и сборов, размеры которых устанавливаются федеральным законом о федеральном бюджете на очередной финансовый год [1, стр. 221].

К собственным доходам относятся местные налоги и сборы, которые устанавливаются представительными органами местного самоуправления. В местный бюджет поступают также средства самообложения, которые представляют собой разовые добровольные целевые сборы, устанавливаемые населением для финансового решения вопросов местного значения.

Второй источник налоговых доходов местных бюджетов - поступления от регулирующих доходов, которые состоят из долей федеральных налогов и налогов субъектов РФ, закрепленных за местными бюджетами. Доли федеральных налогов, закрепленные за муниципальными образованиями на постоянной основе, включают в себя:

· часть подоходного налога с физических лиц в пределах не менее 50% в среднем по субъекту РФ;

· часть налога на прибыль организаций в пределах не менее 5% в среднем по субъекту РФ;

· часть НДС по товарам отечественного производства в пределах не менее 10% в среднем по субъекту РФ;

· часть акцизов на спирт, водку и ликероводочные изделия в пределах не менее 5% в среднем по субъекту РФ;

· часть акцизов на остальные виды подакцизных товаров в пределах не менее 10% в среднем по субъекту РФ.

Размеры минимальных долей федеральных налогов, закрепленных за муниципальными образованиями на постоянной основе, определяются законодательными органами субъектов РФ. Законодательный орган субъектов РФ, исходя из общего объема переданных ему по каждому налогу средств, устанавливает для каждого муниципального образования долю федерального налога, исходя из среднего уровня по субъекту РФ.

К неналоговым собственным доходам местных бюджетов относятся:

· доходы от приватизируемого и реализуемого муниципального имущества;

· не менее 10% доходов от приватизируемого государственного имущества, находящегося на территории муниципального образования;

· доходы от сдачи в аренду муниципального имущества;

· доходы от проведения муниципальных денежно-вещевых лотерей;

· штрафы, подлежащие перечислению в местные бюджеты;

· финансовая помощь;

· средства по взаимным расчетам [1, стр. 238].

Собственные доходы и отчисления от федеральных регулирующих налогов могут быть переданы местным бюджетам на постоянной основе полностью или частично на срок не менее 3 лет, при этом процентная доля утверждается законодательными органами субъектов РФ.

Из федерального бюджета может предоставляться бюджетам субъектов РФ финансовая помощь в следующих формах:

· субвенции на финансирование целевых расходов – по федеральным целевым программам, капитальных расходов, расходов, передаваемых из бюджетов других уровней, и т. д.;

· бюджетные ссуды на финансирование кассовых разрывов, обусловленных сезонностью затрат или поступлений доходов, а срок до 6 месяцев на возмездных и безвозмездных условиях; если, условия оплаты и возврата бюджетных ссуд определяются 'федеральным законом о федеральном бюджете на очередной финансовый год;

· финансовая помощь на выравнивание уровня минимальной бюджетной обеспеченности (эта помощь предоставляется на основе нормативов финансовых затрат на оказание государственных услуг с целью обеспечения минимальных государственных социальных стандартов).

Субъект РФ - получатель финансовой помощи из федерального бюджета не имеет права:

· обеспечивать государственным служащим, финансируемым за счет бюджета субъекта РФ, лучшие условия, чем государственным служащим федеральных учреждений;

· предоставлять бюджетные кредиты юридическим лицам в размере, превышающем 3% расходов бюджета субъекта РФ;

· предоставлять государственные гарантии субъекта РФ в размере, превышающем 5% расходов бюджета субъекта РФ.

Основным условием предоставления помощи бюджету субъекта РФ из федерального бюджета является подписание соглашения об исполнении бюджета субъекта РФ через Федеральное казначейство РФ [1, стр. 222].

Налоги, поступающие в соответствующие бюджеты, называются закрепленными доходами. Кроме того, нижестоящему бюджету для покрытия его расходов из вышестоящего бюджета могут перечисляться сверх закрепленных за ним доходов дополнительные средства в различных формах. Они называются регулирующими доходами. Регулирующие доходы позволяют региональным и местным органам власти иметь необходимые для выполнения их функций финансовые ресурсы, сбалансировать доходную и расходную части бюджетов [2, стр. 39].

Похожие работы

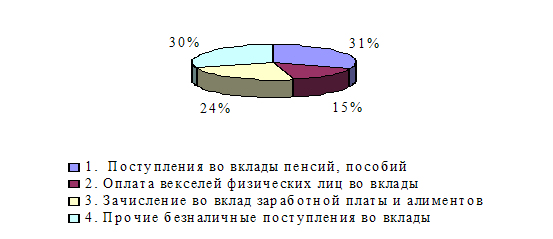

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

... в результатах деятельности; материальную ответственность; осуществление контроля за финансово-хозяйственной деятельностью. Рассмотрим финансовый аспект каждого принципа организации финансов на примере ОАО «Бахус» Елецкого района Липецкой области. Самоокупаемость представляет собой менее развитую форму коммерческого расчета, цель которого заключается в получении предприятием максимальной прибыли ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

0 комментариев