Сущность и принципы организации финансов субъектов РФ

Характеристика расходов бюджета субъектов РФ

Анализ расходной части бюджета Липецкой области

Анализ доходной части бюджета Липецкой области

Дефицит и профицит бюджета

Основные направления улучшения использования бюджетных средств Липецкой области

В соответствии с приведенными ниже правилами рассчитывается прибыль от внедрения казначейского исполнения бюджета (П) в квартал;

Совершенствование межбюджетных отношений

Навигация

Основные направления улучшения использования бюджетных средств Липецкой области

Оценка основных проблем формирования и исполнения бюджета Липецкой области

75942

знака

11

таблиц

3

изображения

3.2. Основные направления улучшения использования бюджетных средств Липецкой области

3.2.1. Переход на казначейскую систему исполнения бюджета

С 2001 года региональный бюджет впервые исполнен по казначейской схеме. Главный изъян предшествующей системы – лишние звенья, которые отягощали её. Серьёзная проблема прежних лет – нецелевое использование бюджетных ассигнований, когда финансовые потоки направлялись сперва в отраслевые подразделения администрации, оттуда растекались по подведомственным бюджетным учреждениям, а затем поставщикам товаров и услуг для муниципальных нужд. Казначейская система предполагает, что деньги, минуя посредников, напрямую перечисляются поставщикам, что исключает саму возможность их нецелевого использования. Согласно казначейской системе города и районы сразу же оказались в рамках единого информационного пространства, в результате усилен контроль за использованием субвенций, выделяемых дотационными территориями.

Переход на казначейскую систему исполнения местного бюджета невозможен без принятия целого комплекса политических, правовых и технологических мер, требует организационно – структурных перестроек, дополнительных материально-технических затрат. Внедрение казначейского исполнения бюджета сопровождается рядом проблем правового, технического и методологического характера, но при любом варианте преимущества от перехода на казначейскую систему исполнения бюджета муниципального образования очевидны, а альтернатив казначейскому исполнению бюджетов на сегодняшний день не существует.

Построение казначейского исполнения бюджета муниципального образования может быть реализовано по - разному. Оно может состоять из одного или двух этапов.

Первый этап - создание муниципального казначейства (казначейского отдела финансового органа) с оплатой с единого счета и открытие в нем аналитических (лицевых) счетов всех бюджетополучателей, то есть перевод получателей бюджетных средств на обслуживание по лицевым счетам в разрезе единого счета финансового органа, внедрение системы предварительного контроля и необходимого уровня автоматизации.

Второй этап - создание небанковской кредитной организации (НКО), перевод муниципального казначейства на обслуживание в НКО, перевод лицевых счетов бюджетополучателей, подрядчиков муниципального заказа, внебюджетных фондов в НКО с открытием расчетных счетов, запуск системы взаимозачетов (клиринга), внесение необходимых изменений в созданную на первом этапе автоматизированную систему.

Итак, первый этап создания муниципального казначейства предполагает открытие и централизованное ведение лицевых счетов бюджетополучателей в едином учетном регистре на балансе казначейства, открываемых для каждого распорядителя и получателя бюджетных средств. На лицевых счетах отражаются объемы средств бюджета, которыми располагает распорядитель либо получатель этих средств в процессе реализации процедур санкционирования и финансирования расходов бюджета. Казначейство ведет сводный реестр получателей средств бюджета. Сбор, свод, составление и представление отчетности об исполнении бюджета в представительный орган и соответствующий контрольный орган осуществляются казначейством.

При управлении счетами предлагается реализация не учетного, а управленческого подхода, поскольку он позволяет реально концентрировать совокупный остаток средств финансового органа и обеспечивает оперативность управления свободными средствами.

Переход на казначейскую систему с открытием лицевых счетов для каждого бюджетополучателя экономически целесообразен, поскольку может дать положительные результаты в части маневрирования государственными финансовыми ресурсами в условиях их централизации; достижения необходимого уровня консолидации информации и получения оперативной информации о кассовых расходах и перечислении средств по назначению; контроля за финансовыми операциями учреждений в плане целевого их использования.

Второй этап подразумевает открытие специализированной небанковской кредитной организации (НКО), носящей функции единого городского расчетного центра, под эгидой администрации муниципального образования. В процессе внедрения казначейского исполнения бюджета муниципального образования возникает вопрос о степени эффективности внедряемых мероприятий. Известно, что понятие эффективности деятельности в общем случае определяется отношением результатов функционирования системы к величине затрат вовлеченных в этот процесс ресурсов, которые имели место при достижении результатов. То есть эффективность функционирования казначейской системы исполнения бюджета может быть определена формулой:

,

,

где Э - эффективность функционирования казначейской системы исполнения бюджета;

Р - результативность казначейской системы исполнения бюджета в денежном выражении;

3 - затраты на осуществление казначейской деятельности.

Из этой формулы следует, что для повышения эффективности (Э) функционирования казначейского исполнения бюджета необходимо снижение затрат на осуществление казначейской деятельности. Однако, как показывает опыт, снижение затрат не всегда приводит к повышению эффективности. Следовательно, необходимо регулирование затрат (3) в некоторых допустимых пределах (Зо), при которых будут сохраняться достаточная оперативность и качество казначейского исполнения бюджета. Если величина затрат (3) не находится в допустимых пределах, то оперативность и качество казначейского исполнения бюджета, а значит и его результат (Р), будут снижаться. В итоге снижается эффективность (Э).

Расчет экономического эффекта (Э) от внедрения казначейского исполнения бюджета (в квартал) на каждом этапе можно производить в соответствии со следующей методикой:

Похожие работы

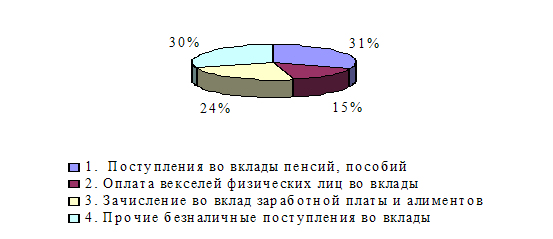

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

... в результатах деятельности; материальную ответственность; осуществление контроля за финансово-хозяйственной деятельностью. Рассмотрим финансовый аспект каждого принципа организации финансов на примере ОАО «Бахус» Елецкого района Липецкой области. Самоокупаемость представляет собой менее развитую форму коммерческого расчета, цель которого заключается в получении предприятием максимальной прибыли ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

0 комментариев