Сущность и принципы организации финансов субъектов РФ

Характеристика расходов бюджета субъектов РФ

Анализ расходной части бюджета Липецкой области

Анализ доходной части бюджета Липецкой области

Дефицит и профицит бюджета

Основные направления улучшения использования бюджетных средств Липецкой области

В соответствии с приведенными ниже правилами рассчитывается прибыль от внедрения казначейского исполнения бюджета (П) в квартал;

Совершенствование межбюджетных отношений

Навигация

Характеристика расходов бюджета субъектов РФ

Оценка основных проблем формирования и исполнения бюджета Липецкой области

75942

знака

11

таблиц

3

изображения

1.2.2. Характеристика расходов бюджета субъектов РФ

По источникам финансирования расходы бюджетов субъектов РФ состоят из двух групп:

· расходы, совместно финансируемые из бюджетов РФ и бюджетов субъектов РФ;

· расходы, финансируемые исключительно из бюджетов субъектов РФ.

По экономическому содержанию расходы делятся на текущие, капитальные и предоставление кредитов. Текущие расходы состоят, прежде всего, из расходов на содержание бюджетных учреждений - оплату труда, перечисления страховых взносов во внебюджетные фонды, командировочные и другие компенсационные выплаты, оплату товаров и услуг по утвержденным сметам или в соответствии с заключенными государственными контрактами и заказами. К текущим расходам относятся также трансферты, т. е. обязательные выплаты населению в виде пенсий, пособий, компенсаций и других социальных выплат. В состав текущих расходов входят также субсидии -бюджетные средства, предоставляемые местным бюджетам, юридическим или физическим лицам (гражданам - предпринимателям).

Расходы на финансирование бюджетных инвестиций предусматриваются при условии включения их в региональную целевую программу либо по решению органа исполнительной власти субъекта РФ. Бюджетные инвестиции могут предоставляться также юридическим лицам, не являющимся государственными предприятиями.

Бюджетные кредиты (ссуды) могут быть предоставлены юридическим лицам, не являющимся государственными предприятиями, бюджетными организациями только при условии обеспечения кредита. Бюджетные кредиты выдаются только при условии отсутствия просроченной задолженности по ранее предоставленным бюджетным средствам. При утверждении бюджета на очередной финансовый год определяются цели, условия и порядок, лимиты предоставления бюджетных кредитов.

Фонд финансовой поддержки муниципальных образований создается в бюджете субъекта РФ. Источником средств фонда являются отчисления от федеральных и региональных налогов, поступающих в бюджет субъекта РФ. Средства по взаимным расчетам - это суммы, поступающие в местные бюджеты или передаваемые из местных бюджетов по решениям органов государственной власти, не учтенные при утверждении бюджетов.

Расходная часть местных бюджетов включает в себя:

· расходы, связанные с решением вопросов местного значения;

· расходы, связанные с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

· расходы, связанные с обслуживанием и погашением долга по муниципальным займам;

· расходы, связанные с обслуживанием и погашением муниципального долга по ссудам;

· ассигнования на страхование муниципальных служащих, объектов муниципальной собственности, гражданской ответственности и предпринимательского риска;

· иные расходы, предусмотренные уставом муниципального образования.

Органы местного самоуправления могут давать муниципальные заказы на выполнение работ или услуг, финансируемых за счет местного бюджета.

Размер дефицита местного бюджета не может превышать 5% объема его доходов без учета финансовой помощи из бюджета субъекта РФ и федерального бюджета. Источники финансирования дефицита местного бюджета могут использоваться только на инвестиции и не могут быть направлены на обслуживание и погашение муниципального долга [1, стр. 223].

Важнейшей частью системы исполнения бюджета является система кассового исполнения бюджета.

Системой кассового исполнения бюджета принято называть совокупность элементов, которые организуют и осуществляют прием, хранение, перемещение, выдачу бюджетных средств, а также ведение необходимой отчетности по этим процессам [3, стр. 176].

Распределение расходов бюджета осуществляется по разделам и подразделам функциональной классификации, которые включают: государственное управление и местное самоуправление, национальная оборона, судебная власть, правоохранительная деятельность и обеспечение безопасности государства, национальная экономика, сельское хозяйство и рыболовство, охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия, транспорт, связь и информатика, развитие рыночной инфраструктуры, жилищно - коммунальное хозяйство, предупреждение и ликвидация последствий чрезвычайных ситуация и стихийных бедствий, образование, культура, искусство и кинематография, средства массовой информации, здравоохранение и физическая культура, социальная политика, финансовая помощь другим бюджетам бюджетной системы, межбюджетные трансферты, дорожное хозяйство, прочие расходы, целевые бюджетные фонды. Также осуществляются расходы на региональные и целевые программы по указанным направлениям.

1.3. Межбюджетные отношения

Межбюджетные отношения - это отношения между органами государственной власти РФ, субъектов РФ и местного самоуправления. Они строятся на следующих принципах:

· сбалансированность интересов всех участников межбюджетных отношений;

· самостоятельность бюджетов всех уровней;

· законодательное разграничение расходных полномочий и доходных источников между бюджетами всех уровней;

· объективное перераспределение средств между бюджетами для выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований;

· единство бюджетной системы;

· равенство всех бюджетов РФ.

Межбюджетные отношения регулируются. Бюджетное регулирование - это процесс распределения доходов и перераспределения средств между бюджетами разных уровней в целях выравнивания доходной части бюджетов, осуществляемый с учётом государственных минимальных социальных стандартов [1, стр. 132].

В настоящее время остро стоит проблема межбюджетных отношений. Зачастую интересы органов государственной власти РФ не соответствуют интересам субъектов страны, что приводит к их разбалансированности. Это связано также с разграничением расходных полномочий между органами власти разных уровней и распределением доходных источников между бюджетами разных уровней. Одним из решений данной проблемы является оздоровление региональных и муниципальных финансов. С этой целью предусматривается законодательное закрепление бюджетных полномочий властей разных уровней, расширение налоговых полномочий властей субъектов РФ и муниципальных образований; использование стабильных нормативов отчислений от федеральных и региональных налогов в бюджеты субъектов РФ и муниципальных образований; поступление налогов от дочерних компаний и филиалов в территориальные бюджеты; внедрение принципа обусловленности предоставления финансовой помощи и контроля за ее использованием; создание в федеральном бюджете фонда развития региональных финансов.

Таким образом, формирование и исполнение финансов субъектов РФ осуществляется на основе Конституции, Бюджетного кодекса и других законодательных актов РФ. Основные принципы организации бюджетной системы субъектов РФ уже перечислены. Эффективность формирования и исполнения бюджета можно проследить по соблюдению данных принципов.

Бюджеты субъектов РФ состоят из доходов и расходов. Существуют различия в формировании бюджетов на федеральном уровне, бюджетов субъектов РФ и местных бюджетов. Основными показателями исполнения бюджета являются профицит и дефицит. Профицит - это превышение доходов бюджета над расходами, дефицит – соответственно наоборот. Если принят закон о бюджете с его дефицитом, то в нем утверждаются источники финансирования дефицита. Распределение расходов происходит по основным целевым направлениям.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов власти субъектов РФ. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики субъекта.

Взаимодействие органов власти на разных уровнях в настоящее время очень актуально. Не соблюдение принципов межбюджетных отношений приводит к противоречиям в формировании и исполнении бюджета. Для того, чтобы избежать проблем в формировании и исполнении бюджета необходимо выявить целевые ориентиры и приоритеты в распределении расходов, регулировать доходные поступления.

Глава 2. Анализ формирования и исполнения бюджета Липецкой области

2.1. Характеристика бюджета Липецкой области

2.1.1. Характеристика распределения расходов бюджета Липецкой области

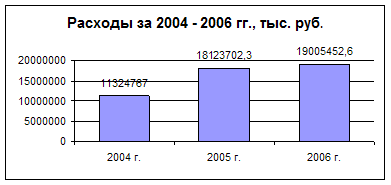

Как уже было сказано, бюджет включает доходы и расходы, каждые из которых состоят из определенных элементов. Расходы бюджета Липецкой области за 2004 - 2006 гг. показаны в таблице 1. (Приложение.). Динамика расходов бюджета Липецкой области за 2004 – 2006 гг. показана на диаграмме 2.1.:

2004 г. – 11324767 млн. руб.;

2005 г. – 18123702 млн. руб.;

2006 г. – 19005453 млн. руб.

Рисунок 2.1. Расходы бюджета Липецкой области за 2004 - 2006 гг.

За 2004 - 2006 гг. расходы бюджета области в абсолютном выражении увеличились в 1,67 раза. В 2005 г. по сравнению с 2004 г. расходы увеличились в 1,6 раз, а в 2006 г. по отношению к 2005 г. – в 1,04 раз. Это говорит о позитивной динамике бюджета. На 2007 г. запланированы расходы в сумме 20167316 млн. руб. На протяжении этого периода в результате целенаправленно формируемой региональной политикой большинство отраслей экономики развивались динамично, сохраняя устойчивые темпы роста. Решались крупномасштабные социальные задачи. Увеличиваются расходы на социальную защиту населения. В пределах плановых назначений оказана финансовая помощь бюджетам районов и городов. Практически все первоочередные расходы бюджетов профинансированы в полном объеме. Увеличиваются расходы на реализацию государственных целевых программ из областного бюджета.

2.1.2. Характеристика доходов бюджета Липецкой области

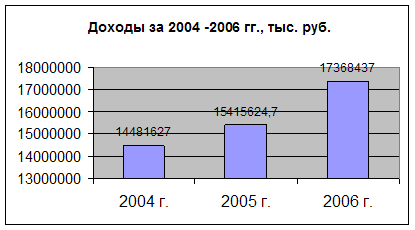

Доходы бюджета Липецкой области за 2004 - 2006 гг. показаны в таблице 2. (Приложение.). Динамика доходов бюджета Липецкой области за 2004 – 2006 гг. показана на диаграмме 2.2.:

2004 г. – 14481627 млн. руб.;

2005 г. – 15415624,7 млн. руб.;

2006 г. – 17368437 млн. руб.

Рисунок 2.2. Доходы бюджета Липецкой области за 2004 - 2006 гг.

За 2004 - 2006 гг. доходы бюджета области в абсолютном выражении увеличились в 1,19 раз. В 2005 г. по сравнению с 2004 г. расходы увеличились в 1,06 раз, а в 2006 г. по отношению к 2005 г. – в 1,12 раз. Это говорит о позитивной динамике бюджета. На протяжении этого периода в результате целенаправленно формируемой региональной политикой большинство доходов поступает от налога на прибыль, в основном от деятельности НЛМК, который сохраняет устойчивые темпы роста. В 2006 г. доходная часть бюджета снизилась из – за изменения налогового и бюджетного законодательства, а также ухудшения конъюнктуры на рынке черной металлов и проката. Это отразилось на распределение расходов, где по некоторым направлениям заметны существенное снижение по сравнению с предыдущем годом. На 2007 г. утвержден объем доходов федерального бюджета РФ 18 994 710 млн. руб.

Похожие работы

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

... в результатах деятельности; материальную ответственность; осуществление контроля за финансово-хозяйственной деятельностью. Рассмотрим финансовый аспект каждого принципа организации финансов на примере ОАО «Бахус» Елецкого района Липецкой области. Самоокупаемость представляет собой менее развитую форму коммерческого расчета, цель которого заключается в получении предприятием максимальной прибыли ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

0 комментариев