Сущность и принципы организации финансов субъектов РФ

Характеристика расходов бюджета субъектов РФ

Анализ расходной части бюджета Липецкой области

Анализ доходной части бюджета Липецкой области

Дефицит и профицит бюджета

Основные направления улучшения использования бюджетных средств Липецкой области

В соответствии с приведенными ниже правилами рассчитывается прибыль от внедрения казначейского исполнения бюджета (П) в квартал;

Совершенствование межбюджетных отношений

Навигация

В соответствии с приведенными ниже правилами рассчитывается прибыль от внедрения казначейского исполнения бюджета (П) в квартал;

Оценка основных проблем формирования и исполнения бюджета Липецкой области

75942

знака

11

таблиц

3

изображения

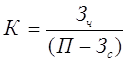

1. В соответствии с приведенными ниже правилами рассчитывается прибыль от внедрения казначейского исполнения бюджета (П) в квартал;

2. В соответствии с приведенными ниже правилами рассчитываются затраты на содержание казначейского исполнения бюджета (![]() ) в квартал;

) в квартал;

3. В том случае, если прибыль (П) превышает затраты на содержание казначейского исполнения бюджета (![]() ), устанавливается факт прибыльности (в противном случае казначейское исполнение бюджета является дотационным проектом с суммой ежеквартальных дотаций, равной разнице между затратами на содержание казначейского исполнения бюджета и прибылью (

), устанавливается факт прибыльности (в противном случае казначейское исполнение бюджета является дотационным проектом с суммой ежеквартальных дотаций, равной разнице между затратами на содержание казначейского исполнения бюджета и прибылью (![]() - П). Чистая прибыль функционирования казначейского исполнения бюджета равна разнице между прибылью и затратами на содержание казначейства (П -

- П). Чистая прибыль функционирования казначейского исполнения бюджета равна разнице между прибылью и затратами на содержание казначейства (П - ![]() );

);

4. В соответствии с приведенными ниже правилами рассчитываются чистые затраты на внедрение казначейского исполнения бюджета (![]() ), носящие, в основном, капитальный характер;

), носящие, в основном, капитальный характер;

5. В случае превышения прибыли от внедрения казначейского исполнения бюджета (П) над чистыми затратами на внедрение казначейского исполнения бюджета (![]() ) рассчитывается количество кварталов (К), необходимых для достижения самоокупаемости казначейского исполнения бюджета по формуле:

) рассчитывается количество кварталов (К), необходимых для достижения самоокупаемости казначейского исполнения бюджета по формуле:

,

,

где К - количество кварталов, необходимых для достижения самоокупаемости казначейского исполнения бюджета;

![]() - чистые затраты на внедрение казначейского исполнения бюджета;

- чистые затраты на внедрение казначейского исполнения бюджета;

П - прибыль от внедрения казначейского исполнения бюджета (в квартал);

![]() - затраты на содержание казначейского исполнения бюджета (в квартал).

- затраты на содержание казначейского исполнения бюджета (в квартал).

6. По достижении самоокупаемости экономический эффект приравнивается к чистой прибыли.

Таким образом, можно отметить, что применение данной методики в муниципальных образованиях с целью получения точного стоимостного результата должно производиться с учетом специфики каждой территории на основе индивидуального подхода, который предполагает внесение соответствующих корректировок в вышеуказанную методику.

Помимо этого, переход к казначейской схеме упростил распределение финансовых потоков. Также завершен переход на электронный документооборот, включены в единое информационное пространство бюджета поселения.

С января 2006 г. вступил в силу новая редакция Закона «Об общих принципах организации местного самоуправления в РФ». В результате часть полномочий с районного уровня передана городским и сельским поселениям. Согласно 131 Федеральному закону консолидированный бюджет включает в себя и нижний муниципальный уровень. Раньше в консолидированный бюджет были включены 18 районов, Липецк и Елец, в настоящее время это 311 поселений, каждый из которых имеет полнокровный, а не номинальный бюджет. Администрация Липецкой области сделала ответный шаг, позволяющий максимально заинтересовать местных глав. В случае, если поселение привлечет на благоустройство из внебюджетных источников до 600 руб. на 1 жителя, будет действовать старая схема, т. е. из фонда софинансирования социальных расходов, образованного в составе областного бюджета, муниципалитету выделяют эквивалентную сумму. Но стоит превысить отметку в 600 руб., как государственная поддержка увеличится до 1400 руб. на человека.

3.2.2. Использование комплекса «Сапфир»

Помимо казначейской схемы в Липецкой области используется программный комплекс «Сапфир», который позволяет предельно быстро составлять различные варианты бюджета, а уже в подготовленном проекте заменить несколько цифр не является существенной проблемой. В итоге были выделены следующие блоки: доходы, расходы, межбюджетные отношения, свод доходов и расходов по уровням бюджета, формирование проекта закона о бюджете на определенный финансовый год. Блок, отвечающий за межбюджетные отношения, позволяет в автоматическом режиме определить размер финансовой помощи каждому муниципальному образованию, произвести замену дотаций нормативными отчислениями от федеральных и региональных налогов, подлежащих зачислению в областной бюджет.

В настоящее время Управление финансов Липецкой области продолжает сотрудничество с компанией в плане автоматизации работ над главным финансовым документом региона. Уже при формировании бюджета области на 2007 г. применялись технологии и методики, заложенные в ПК «Сапфир». Намечены основные направления работ двух организаций: это совершенствование существующей схемы планирования бюджета и её модернизация по мере развития реформ, а также расширение числа задач, выполняемых автоматизированной системой.

В ближайшем будущем с помощью программного комплекса «Сапфир» предполагается реализовать альтернативные способы планирования бюджета (с применением программно-целевого метода), многолетнее бюджетное планирование на региональном и муниципальном уровне, управление долгом.

Основываясь на успешном опыте управления бюджетом с помощью программного комплекса «Сапфир» и имея четкие цели в отношении дальнейшего совершенствования бюджетного процесса, Липецкая область имеет все шансы стать не только передовым регионом РФ в области автоматизации, но и во всех других сферах.

Похожие работы

... служить то, что снизился поток оплаты векселей нерезидентов, которые в свою очередь получали их за реализованную продукцию. Глава 3. Совершенствование безналичных расчетов в современных условиях 3.1 Перспективы развития безналичных расчетов в Липецкой области Банковская система как один из необходимых и важных секторов развития любой рыночной экономики в Липецкой области показала свою ...

... в результатах деятельности; материальную ответственность; осуществление контроля за финансово-хозяйственной деятельностью. Рассмотрим финансовый аспект каждого принципа организации финансов на примере ОАО «Бахус» Елецкого района Липецкой области. Самоокупаемость представляет собой менее развитую форму коммерческого расчета, цель которого заключается в получении предприятием максимальной прибыли ...

... указов и подзаконных актов, регулирующих порядок исчисления и уплаты налогов, и систему государственных институтов, осуществляющих администрирование налогов, контроль за своевременностью и полнотой их уплаты. Документом, регламентирующим концептуальные положения структуры и функционирования налоговой системы Российской Федерации, является Налоговый кодекс Российской Федерации (часть I от 31 июля ...

... грамотно и рачительно ими распорядиться. Все четыре источника дохода зависят также от состояния законодательства, в котором определяется правоспособность органов местного самоуправления. 1.2 Основные доходы бюджетов муниципальных образований Для большинства стран мира налоги являются основным доходным источником. По своей природе налоги как инструмент хозяйственной политики играют двоякую ...

0 комментариев