Организационная структура управления предприятием

Анализ технической и инновационной политики

Организация и оплата труда

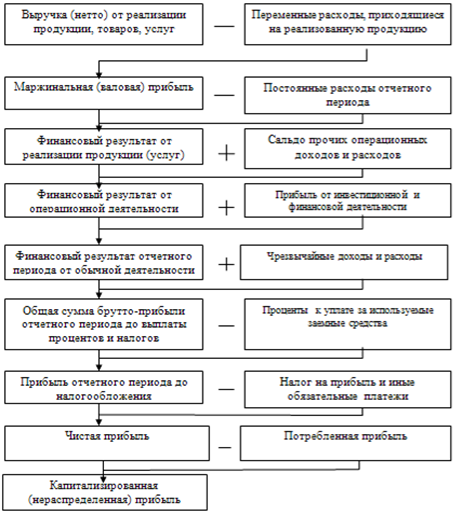

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ

Характеристика существующих методик оценки финансового состояния

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬНЫЕ ТЕХНОЛОГИИ»

Оценка ликвидности баланса

Оценка финансовой устойчивости

Оценка рыночной устойчивости

Оценка прибыльности и рентабельности

Навигация

Оценка ликвидности баланса

Оценка финансового состояния ООО "Строительные технологии" и пути его улучшения

130395

знаков

19

таблиц

3

изображения

3.2 Оценка ликвидности баланса

Исходные данные для оценки ликвидности баланса предприятия приведены в табл. 8.

Таблица 8

Группировка текущих активов (оборотных активов) по степени ликвидности, тыс.руб.

| Текущие активы | 2003 г. | 2004 г. |

| Денежные средства Краткосрочные финансовые вложения | 3, 7 0 | 24,6 0 |

| Итого по первой группе | 3,7 | 24,6 |

| Готовая продукция Краткосрочная дебиторская задолженность | 5,1 97,9 | 12,0 142,0 |

| Итого по второй группе | 103,0 | 154,0 |

| Производственные запасы Расходы будущих периодов НДС по приобретенным ценностям | 1540,8 0 57.4 | 1599,5 0 58,2 |

| Итого по третьей группе | 1598,2 | 1657,7 |

| Итого текущих активов | 1704,9 | 1836,3 |

| Краткосрочные финансовые обязательства | 1038,1 | 1364,8 |

Первая группа (А1) включает в себя абсолютно ликвидные активы. Ко второй группе (А2) относятся быстро реализуемые активы. К третьей группе (A3) - медленно реализуемые активы. Теперь рассчитаем коэффициенты ликвидности и их числовые значение сведем в таб.9.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) -отношение всей суммы текущих активов к общей сумме краткосрочных финансовых обязательств (КФО). Он показывает степень, в которой текущие активы покрывают текущие пассивы.

Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены.

Коэффициент быстрой ликвидности - отношение ликвидных средств первых двух групп к общей сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0,7- 1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать.

Коэффициент абсолютной ликвидности (норма денежных резервов) -отношение средств первой группы ко всей сумме краткосрочных финансовых обязательств предприятия. Он дополняет предыдущие показатели. Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия, и не существует никакого временного лага для превращения их в платежные средства.

Теперь рассчитаем коэффициенты ликвидности исходя из данных представленных в таблице.

Коэффициент текущей ликвидности:

К1=(А1+А2+АЗ)/КФО (21)

К12003= 1704,9/1038,1 =1,642

К12004 =1836,3/1364,8=1,345

Коэффициент быстрой ликвидности:

К2=(А1+А2)/КФО (22)

K22003=(3/7+103,0)/1038,l =0,103

K22004 = (24,6+154,0)/1364,8 = 0,131

Коэффициент абсолютной ликвидности:

КЗ=А1/КФО (23)

К32003= 3,7/1038,1 = 0,0036

К32004= 24,6/1364,8=0,0181

Рассчитанные значения коэффициентов ликвидности сведем в табл. 9

Таблица 9

Сводная таблица коэффициентов ликвидности баланса

| Анализ коэффициентов ликвидности баланса | |||||

| № | Коэффициент ликвидности | 2003 г. | 2004 г. | Изменение | Норматив |

| 1 | Текущей | 1,642 | 1,345 | -0,297 | Kl>2 |

| 2 | Быстрой | 0,103 | 0,131 | -0,028 | К2>0,8 |

| 3 | Абсолютной | 0,0036 | 0,0181 | +0,0145 | К3>0,2 |

Исходя из рассчитанных показателей, которые ниже нормативных можно признать баланс неликвидным.

Квп=(Ктлк+6/т*(Ктлк-Ктлн))/2 (24)

где Квп - коэффициент восстановления платежеспособности сроком на 6 месяцев,

Ктлк - коэффициент текущей ликвидности на конец года;

Ктлн - коэффициент текущей ликвидности на начало года;

Т-отчетный период в месяцах.

Квп=(1,345+6/6*(1,345-1,642))/2=0,524

Квп меньше 1, что свидетельствует о неудовлетворительной структуре баланса, в ближайшие 6 месяцев у предприятия нет возможности восстановить свою платежеспособность

Рассчитаем коэффициент утраты платежеспособности:

Куп= (Ктлк+6/т*(Ктлк-Ктлн))/2 (25)

Куп=(1,345+6/6*(1,345-1,642))/2=0,52

Похожие работы

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев