Организационная структура управления предприятием

Анализ технической и инновационной политики

Организация и оплата труда

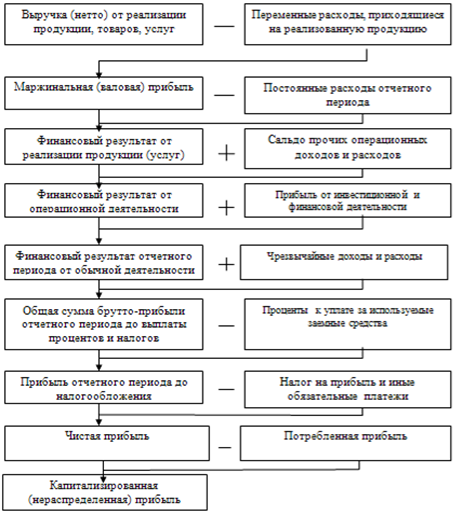

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ

Характеристика существующих методик оценки финансового состояния

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬНЫЕ ТЕХНОЛОГИИ»

Оценка ликвидности баланса

Оценка финансовой устойчивости

Оценка рыночной устойчивости

Оценка прибыльности и рентабельности

Навигация

Оценка финансовой устойчивости

Оценка финансового состояния ООО "Строительные технологии" и пути его улучшения

130395

знаков

19

таблиц

3

изображения

3.3 Оценка финансовой устойчивости

Прежде всего, рассчитаем на основании данных величину собственных оборотных средств (СОС) предприятия на начало и конец анализируемого периода как разницу между текущими активами и краткосрочными финансовыми обязательствами:

СОС=ТА - КФО (26)

СОС2003= 1704,9 -1038,1 =666,8 тыс. руб.

СОС2004 = 1836,3 - 1364,8 =471,5 тыс. руб.

Исходные данные для оценки финансовой устойчивости приводятся в табл.10. На основании этих данных рассчитаем следующие коэффициенты характеризующие финансовую устойчивость предприятия.

Коэффициент излишка (+) или недостатка (-) собственных оборотных средств.

Разность суммы собственных оборотных средств предприятия и запасов и затрат.

К4=СОС-33 (27)

К42003= 666,8 - 1540,8 = -874,0 тыс. руб.

К42004= 471,5 - 1599,5 = -1128,0 тыс. руб.

Таблица 10

Исходные данные финансовой устойчивости предприятия, тыс. руб.

| № | Наименование показателя | Условное обозначение | 2003 г. | 2004 г. |

| 1 | Сумма собственных оборотных средств предприятия | СОС | 666,8 | 471,5 |

| 2 | Запасы и затраты | 33 | 1540,8 | 1599,5 |

| 3 | Сумма собственных оборотных средств и кредиторской задолженности | СОСикз | 1552,8 | 1411,3 |

| 4 | Сумма собственных оборотных средств, кредиторской задолженности, и краткосрочных займов | СОСикзк | 1632,1 | 1490,6 |

Характеризует обеспеченность запасов и затрат собственными оборотными средствами.

Коэффициент излишка (+) или недостатка (-) собственных оборотных средств и кредиторской задолженности.

Разность суммы собственных оборотных средств, кредиторской задолженности и запасов и затрат.

К5=СОСикз-33 (28)

К52003= 1552,8 -1540,8 = 12,0 тыс. руб.

К52004= 1411,3 - 1599,5 = -188,2 тыс. руб.

Характеризует обеспеченность запасов и затрат собственными оборотными средствами и кредиторской задолженностью.

Коэффициент излишка (+) или недостатка (-) общей величины источников запасов и затрат

Разность суммы собственных оборотных средств, кредиторской задолженности, краткосрочных заемных средств и запасов и затрат.

К6=СОСикзк-ЗЗ (29)

К6003= 1632,1 -1540,8 = 91,3 тыс. руб.

K62004=1490,6 - 1599,5 = -108,9 тыс. руб.

Коэффициент характеризует обеспеченность запасов и затрат всеми источниками формирования.

Эта группа коэффициентов является абсолютными показателями.

Теперь перейдем к расчету относительных показателей характеризующих деятельность предприятия.

Коэффициент обеспечения запасов и затрат собственными оборотными (источниками) формирования это отношение суммы собственных оборотных средств предприятия и запасов и затрат:

К7=СОС/ЗЗ (30)

К72003= 666,8 / 1540.8= 0,433

К72004= 471,5/1599,5=0,295

Коэффициент показывает в какой мере материальные запасы покрыты собственными оборотными средствами. Уровень показателя оценивается прежде всего в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. При недостаточности у предприятия материальных запасов для бесперебойного осуществления производственной деятельности, показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния предприятия. В нашем случае данный показатель значительно меньше единицы.

Критическое значение принимает при значении коэффициента меньше 0,6.

Коэффициент обеспечения запасов и затрат всеми нормальными источниками формирования, это отношение суммы собственных оборотных средств предприятия и других нормальных источников формирования оборотных средств к величине запасов и затрат.

К8=СОСикзк/33 (31)

К82003= 1632,1/1540,8 = 1,059

К82004= 1490,6/ 1599,5 = 0,932

Критическое значение принимает при значении коэффициента меньше 1.

Таким образом, предприятие в значительной степени финансирует свою текущую деятельность за счет привлеченных финансовых ресурсов, что является объективным признаком его неплатежеспособности.

Значения рассчитанных коэффициентов характеризующих платежеспособность анализируемого предприятия сведем в табл. 11.

Как видно из табл. 11 за рассматриваемый период предприятие перешло из состояния, характеризовавшегося нормальной финансовой устойчивостью в состояние с неустойчивым финансовым положением.

Таблица 11

Динамика коэффициентов финансовой устойчивости

| № п/п | Коэффициент финансовый | 2003 г. | 2004 г. | Изменение | Норматив |

| Абсолютные показатели Излишек(+), недостаток(-), тыс. руб. | |||||

| 1 | Собственных оборотных средств | -874,0 | -1128,0 | -254,0 | К4>0 (абсолютная финансовая уст-сть) |

| 2 | Собственных оборотных средств и кредиторской задолженности | 12,0 | -188,2 | -200,2 | К5>0 (нормальная финансовая устойчивость) |

| 3 | Общей величины покрытия запасов и затрат | 91,3 | -108,9 | -200,2 | К6<0 (неустойчивое финансовое положение) |

| Относительные показатели | |||||

| 4 | Обеспечение запасов и затрат собственными оборотными источниками формирования | 0,433 | 0,295 | -0,138 | К7>0,6 |

| 5 | Обеспечение запасов и затрат собственным и другими нормальными Источникам формирования | 1,059 | 0,932 | -0,127 | К8>1 |

Похожие работы

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

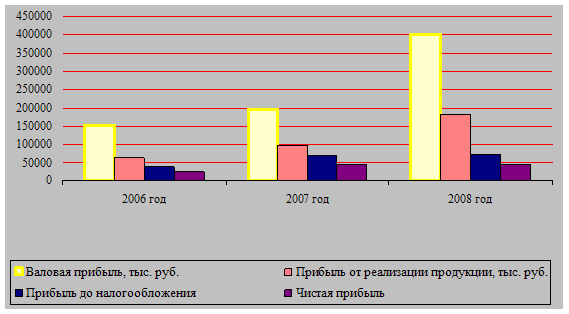

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

... средствами в) коэффициент восстановления (утраты) платежеспособности На основе сравнения, вышеперечисленных методик оценки финансового состояния организации можно сделать следующий вывод: в настоящее время при проведении анализа финансового состояния предприятия на первый план выдвигается проблема выбора методики т.к. большинство существующих методик повторяют, дополняют друг друга и ...

0 комментариев